Порядок заключения и ведения страхового договора

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В случае смерти застрахованного лица;

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Навигация

Добровольное медицинское страхование

Добровольное медицинское страхование

78848

знаков

1

таблица

1

изображение

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Теоретические основы добровольного медицинского страхования

1.1 Сущность и правовые основы добровольного медицинского страхования

1.2 Порядок заключения и ведения страхового договора

1.3 Методические основы расчета тарифных ставок в добровольном медицинском страховании

2. Анализ деятельности ОАО «Сахамедстрах» в отношении ДМС

2.1 Оценка финансовых показателей ОАО «Сахамедстрах»

2.2 ДМС в ОАО «Сахамедстрах»

2.3 Порядок заключения и ведения страхового договора в ОАО «Сахамедстрах»

2.4 Программы ДМС, предоставляемые ОАО «Сахамедстрах»

3. Совершенствование ДМС в ОАО «Сахамедстрах»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В Российской Федерации все большее развитие получает добровольное медицинское страхование (ДМС). Оно предназначено для финансирования оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая.Социально-экономическое значение ДМС заключается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения.

Целью работы является подробное изучение добровольного медицинского страхования как вида страхования и его особенностей на примере ОАО ГСМК «Сахамедстрах».

В соответствии с целью были поставлены следующие задачи:

1) дать теоретическое обоснование ДМС, изучить порядок заключения и ведения страхового договора;

2) проанализировать деятельность ОАО ГСМК «Сахамедстрах» в отношении ДМС;

3) предложить пути совершенствования ДМС, проводимого «Сахамедстрах».

Предметом исследования является добровольное медицинское страхование как отрасль страхования, а также его специфика на примере компании «Сахамедстрах». При написании работы были использованы такие методы, как сравнение, обобщение, анализ, синтез данных, аналогия, метод графического построения и др.

1. Теоретические основы добровольного медицинского страхования

1.1 Сущность и правовые основы добровольного медицинского страхования

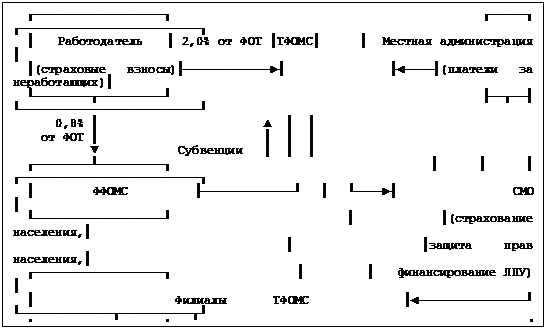

Подотрасль медицинского страхования, или страхования здоровья, включает все виды страхования по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья и утратой трудоспособности. Непосредственным интересом страхователя (застрахованного) здесь является возможность компенсации затрат на медицинское обслуживание за счет средств страховщика. Например, заключая договор страхования на случай диагностирования или лечения болезни, страхователь обеспечивает себе или застрахованному возможность получения дополнительной материальной помощи на случай таких событий. Таким образом, медицинское страхование - это страхование на случаи потери здоровья по любой причине: болезнь, несчастный случай, отравление, умышленные действия третьих лиц и т. п. Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.(2)

Фонды добровольного медицинского страхования образуются за счет:

• добровольных страховых взносов предприятий и организаций;

• добровольных страховых взносов различных групп населения и отдельных граждан.

Добровольное страхование может быть как коллективным, так и индивидуальным.

При коллективном страховании в качестве страхователя выступают предприятия, организации и учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т. д.).

При индивидуальном страховании, как правило, в качестве страхователя выступают граждане, которые заключают договор со страховой организацией по поводу страхования себя или другого лица (родственника и т. д.) за счет собственных средств.

Объем программы предоставления медицинских услуг, возможность выбора условий получения медицинской помощи регламентируются договором (страховым полисом).

Страховые организации должны реализовывать программы добровольного страхования на основе договоров с лечебно-профилактическими учреждениями (независимо от формы собственности), частно-практикующими врачами или врачами групповой практики. При этом на договорной основе могут привлекаться любые медицинские, социальные, оздоровительные учреждения с установлением платы за конкретные медицинские услуги.

Лечебно-профилактические учреждения так же, как и при обязательном медицинском страховании, должны нести экономическую ответственность за предоставление застрахованным гражданам медицинских услуг предусмотренного договором объема и уровня качества. В случае нарушения лечебно-профилактическим учреждением медико-экономических стандартов страхования организация вправе частично или полностью не оплачивать стоимость медицинских услуг.

При внедрении системы добровольного медицинского страхования на региональном уровне (в области, крае и т. д.) необходимо в соответствующих нормативных документах указать, что государственные муниципальные медицинские учреждения обязаны реализовывать добровольные страховые программы без ущерба для программ обязательного медицинского страхования. добровольный медицинский страхование

Тарифы на медицинские и другие услуги по добровольному медицинскому страхованию должны устанавливаться по соглашению страховщика (страховой организации) и производителя услуг (медицинского учреждения и т. п.).

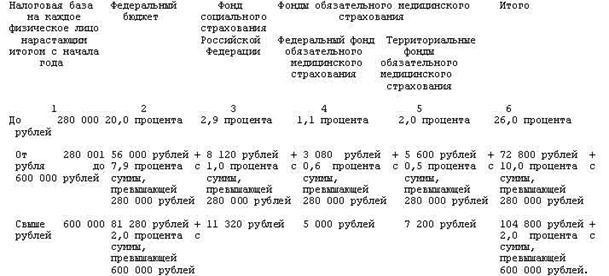

Соответственно и размеры страховых взносов по добровольному медицинскому страхованию устанавливаются на договорной основе. При этом учитывают оценку вероятности заболевания страхуемого с учетом возраста, профессии, состояния здоровья. За основу построения тарифа при добровольном страховании могут быть взяты методы, используемые в личном страховании.(16)

Основным документом, регулирующим систему страхования, является Гражданский Кодекс. В большинстве его статей имеется ссылка на федеральные законы и иные нормативные акты, которые предполагается разрабатывать в ближайшем будущем. Однако часто требуемый нормативный акт просто отсутствует, что делает бессмысленной соответствующую норму ГК.

ФЗ «Об организации страхового дела в РФ» регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности. Данный закон создает базу для страховой деятельности. Более специфичен и конкретен по отношению к медицинскому страхованию ФЗ «О медицинском страховании граждан в РФ».

О самом понятии медицинского страхования ст. 1 Закона «О медицинском страховании граждан в РФ» дает весьма скупые сведения, ограничиваясь лишь тем, что оно является формой социальной защиты интересов населения в охране здоровья. По мысли законодателя, закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья в новых экономических условиях и обеспечивает конституционное право граждан России на медицинскую помощь.

Его цель - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.).

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами обязательное медицинского страхования.

Отношение субъектов медицинского страхования регулируются статьей 26 Закона «О медицинском страховании граждан в РФ», другими нормативными актами, а также условиями договоров, заключаемых между субъектами медицинского страхования.

Регулирование ответственности сторон в системе медицинского страхования значительное внимание уделяет статья 27 Закона «О медицинском страховании граждан в РФ».

В соответствие с данной статьей медицинские учреждения несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне; страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

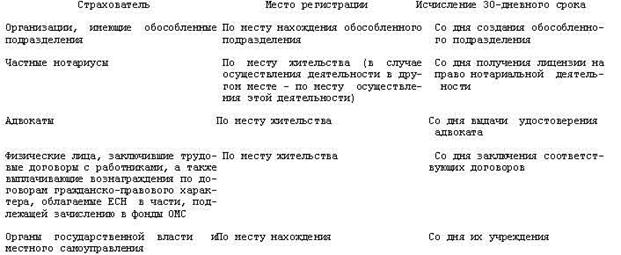

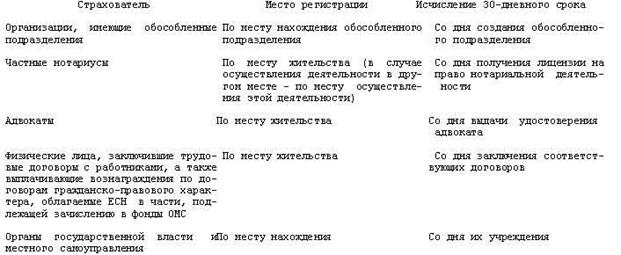

Статья 9 определяет права и обязанности страхователя. Страхователь имеет право на: участие во всех видах медицинского страхования; свободный выбор страховой организации; осуществление контроля за выполнением условий договора медицинского страхования; возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Предприятие-страхователь кроме прав, перечисленных в части первой настоящей статьи, имеет право на: привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан: заключать договор обязательного медицинского страхования со страховой медицинской организацией; вносить страховые взносы в порядке, установленном настоящим Законом и договором медицинского страхования; в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан; предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации. Страховые медицинские организации не входят в систему здравоохранения.

Страховая медицинская организация имеет право: свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования; участвовать в аккредитации медицинских учреждений; устанавливать размер страховых взносов по добровольному медицинскому страхованию; принимать участие в определении тарифов на медицинские услуги; предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине.

Страховая медицинская организация обязана: осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе; заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию; заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими и иными учреждениями; с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы; осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования; контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора; защищать интересы застрахованных. Страховые медицинские организации для обеспечения устойчивости страховой деятельности создают резервные фонды.

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев