Порядок заключения и ведения страхового договора

Методические основы расчета тарифных ставок в добровольном медицинском страховании

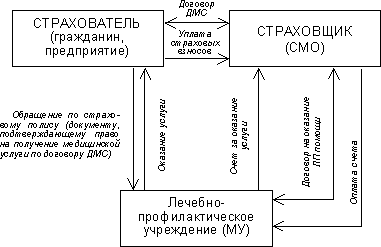

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В случае смерти застрахованного лица;

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Навигация

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Добровольное медицинское страхование

78848

знаков

1

таблица

1

изображение

3. Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Для страховых компании «Сахамедстрах» можно предложить следующие маркетинговые усилия:

- продвижение отличительных качеств товара - создание новых страховых продуктов - программа «Педиатр», «Ведение беременности и родовспоможения», «Личный кардиолог» и другие программы, подчеркивающие индивидуальный подход к каждому клиенту.

- введение индивидуальных полисов добровольного медицинского страхования для такого перспективного сегмента, каким являются переселенцы, которые не имеют полисов обязательного медицинского страхования.

Одно из проявлений рыночной ориентации - открытие частными страховыми компаниями собственных клиник. Развитие в них отношений с потребителями (пациентами) является задачей всех членов организации, а не только отдела продаж страховых продуктов. С целью повышения качества медицинского обслуживания и повышение прибыли, получаемой страховыми компаниями, необходимо развить сеть своих медицинских центров с новейшей материально-технической базой, способными оказывать помощь по принципу «прикрепления» в том числе и застрахованным – физическим лицам. Открытие собственных клиник естественно весьма дорогой путь совершенстования деятельности страховой компании, однако начать можно с малого – например, с открытия стоматологического кабинета, диагностического центра и т.п. Учитывая прибыль и обороты компании «Сахамедстрах» такая возможность существует.

В «Сахамедстрах» действует программа «Здоровая улыбка». Для продвижения данного продукта и установления доступной цены страхование стоматологических расходов, в силу дороговизны приобретения полиса сроком на один год, может проводиться застрахованному лицу на протяжении жизни и охватывать все виды услуг - от осмотра, лечения зубов и десен, хирургии, установления коронок, мостов до протезирования. При этом неиспользованная часть страхового взноса в течение года может переходить на следующий календарный год для продолжения лечения и действия договора страхования.

Дальнейшее развитие добровольного медицинского страхования в «Сахамедстрах» связано также с расширением перечня предоставляемых дополнительных услуг: транспортировки при доставке в больницу, приобретения или аренды медицинских приспособлений, приборов, инвалидных колясок, протезов и т. д., реабилитации больных наркоманией или алкоголизмом при стационарном лечении до 120 дней в году, химиотерапии больных раком, размещения в домах престарелых и психиатрических больницах, услуг по лечению бесплодия, включая оплодотворение, охране здоровья матери и ребенка, предоставления услуг сиделки, предварительного тестирования и осмотра перед направлением в больницу, дополнительного заключения и консультации хирурга о необходимости операции и т. д.

В последние годы частные страховые компании США начали страхование долговременной медицинской помощи. При этом полисы продаются отдельным лицам и членам их семей. Все необходимые услуги долговременной помощи на дому обеспечивает программа "Пожизненная помощь на дому", по которой оплата страховых взносов начинается в юности. Медицинский уход осуществляет семейный врач, в необходимых случаях - больница. Внедрение долгосрочных программ в принципе возможно и необходимо, но только тогда, когда в России добровольное страхование станет на новую ступень развития. Внедрение долгосрочных программ в «Сахамедстрах» можно отложить на перспективу. (10)

Эффективная работа по проведению медицинского страхования в немалой степени определяется наличием банка статистических данных, которым располагает страховщик и который является основой для расчета тарифа. Необходимо ежегодное обновление статистики заболеваемости и ее распределения по полу, возрасту, видам заболеваний, видам предоставляемых медицинских услуг, стоимости лечения, медикаментов и т. д. А по постоянным клиентам- анализ затрат на медицинские услуги, регистрация обращений к врачу за период страхования. Ежегодный пересмотр тарифов на медицинские услуги диктует необходимость применения формализованной истории болезни, где содержались бы сведения не только о наиболее часто применяемых диагностических и лечебных процедурах, но и о частоте их использования и стоимости. Это даст возможность проводить экспертизу и самим врачам, контролировать ход лечебно-диагностического процесса и его стоимость.

Страховая компания должна иметь кроме сведений о добровольно страхующихся доступ к базе данных ЛПУ, где страхователь имеет договор обязательного страхования, это нужно для оценки здоровья страхователя (застрахованного) с целью установления объективных тарифов по добровольном у страхованию. Формирование наиболее полных баз данных и их обработка не представляют собой больших затрат, однако помогают как раз избежать таковых путем установления объективных тарифов и снижения риска убытков. (7)

Как известно, тарифы на стационарную помощь – главный инструмент экономического управления в ДМС. На сегодняшний день используется принцип ретроспективной оплаты фактических объемов оказанной стационарной помощи. Этот принцип предусматривает, что медицинская организация (поставщик медицинских услуг) самостоятельно определяет объемы оказываемой медицинской помощи, руководствуясь при этом стремлением увеличить объем выручки за счет наращивания объема услуг. «Сахамедстрах» не устанавливает в договоре с поставщиком услуг плановые объемы медицинской помощи, а оплачивает счета, представляемые медицинской организацией за фактические объемы оказанной медицинской помощи. Все финансовые риски, связанные с оплатой медицинской помощи, несет страховая компания.

Оплата стационарной помощи производится за фактические объемы помощи, предоставленной застрахованным пациентам по заранее согласованным ценам (тарифам). Форма оплаты услуг поставщика комбинированная – оплата по числу фактически проведенных пациентом койко-дней, с раздельным финансированием койко-дня и не вошедших в его стоимость сложных дорогостоящих услуг.

Существующая система оплаты медицинской помощи, оказываемой в рамках ДМС, должна быть обоснованной в плане оптимизации возмещения затрат и разработки дифференцированных страховых тарифов в зависимости от профиля патологии с учетом специфики и состава страховых случаев.

Поэтому для оплаты стационарной помощи в ДМС, проводимом «Сахамедстрах», предлагается использовать принцип предварительной оплаты. Условия этого принципа – планирование поставщиком объемов стационарной помощи и согласование планов с планами страховщика. В этом случае страховщик заказывает определенные объемы медицинской помощи с учетом потребностей застрахованных, приоритетов их удовлетворения и имеющихся финансовых ресурсов. Оплата счетов медицинской организации осуществляется на основе согласованных объемов помощи.

Все споры в отношении обоснованности случаев госпитализации выносятся на стадию планирования: обе стороны определяют, какие случаи и в каких объемах финансируются на каждом уровне оказания помощи. Очевидно, что при таком подходе поставщику значительно сложнее оправдать неэффективность использования ресурсов. При этом финансовые риски, связанные с отклонениями плановых и фактических объемов медицинской помощи, делятся между страховщиком и медицинской организацией в порядке, установленном договором.

Важным инструментом деятельности страховой компании является планирование затрат. В этой связи предлагается использовать особый подход, заключающийся в группировке больных с однородными заболеваниями и с одинаковыми ресурсными затратами в диагностически связанные группы (ДСГ). Такая группировка как способ измерения объема медицинской помощи и затрат на ее оказание делает устойчивой связь между потреблением ресурсов и полезными промежуточными и конечными результатами деятельности медицинских учреждений. Это имеет большое значение для формализации и стандартизации условий оказания стационарной помощи, улучшения ее качества и рационального расходования ресурсов.

К достоинствам следует отнести возмещение расходов в расчете на пролеченного пациента. Иначе говоря, метод ДСГ обеспечивает систему расчетов, которая поддерживает соответствие между клиническими и экономическими аспектами оказания помощи.

Система ДСГ устанавливает ограничения только на цену, а вот объем и набор услуг предоставляются для выбора руководству больницы. В то же время четко прослеживается тенденция использовать этот метод, во-первых, в рамках системы предварительного бюджетирования больничного сектора, во-вторых, не столько для расчетов, сколько для более обоснованной оценки необходимых больнице финансовых ресурсов.

Иными словами, метод ДСГ воспринимается как инструмент для планирования ресурсов, а также как форма предварительной оплаты (авансирование больниц) на основе целей финансирующей стороной.

При практическом использовании ДСГ важны контроль отклонений от стандарта, возможность их прогнозирования и предупреждения. Так, например, при выполнении 80% утвержденной длительности лечения соответствующей ДСГ оплата медицинской помощи производится по полному тарифу. Оплата случаев лечения, длительность которых составляет менее 80% утвержденной длительности лечения по ДСГ, производится за фактически проведенные в отделении койко-дни.

Основная цель внедрения стандарта медицинской помощи в ДМС – совершенствование системы взаиморасчетов на принципах нормирования медицинской помощи и механизмов дифференцированной оплаты по составу случаев пролеченных больных.

Стандарт медицинской помощи, нацеленный на “конечный результат” – пролеченного больного – в ДМС представляет собой эквивалент объема и стоимости медицинской помощи с однородным уровнем затрат.

Стандарт медицинской помощи на пролеченного больного на основе ДСГ представляет собой основу системы оплаты стационарных медицинских услуг, при которой за каждый случай страховщик выплачивает поставщику услуг фиксированные общие суммы. При расчете тарифов медицинского учреждения эти суммы определяются с учетом среднестатистических затрат ресурсов на стандартизированный случай лечения по конкретному диагнозу.

Тарифы на медицинские услуги определяются на основе величины затрат рабочего времени и сложности лечебно-диагностических работ и услуг в определенных организационно-технических условиях.

Врач-эксперт устанавливает обоснованность фактических сроков лечения, при котором доминирующим фактором является конечный результат, т. е. состояние больного. В случае обоснованности увеличения сроков лечения в цену услуги включают расходы, связанные с увеличением сроков лечения, а при сокращении сроков лечения при положительном конечном результате оплата производится согласно стандарту. Иными словами, если пациент пробыл в клинике свыше определенного числа дней или если затраты на его лечение превысили определенную сумму, дальнейшее лечение будет проводиться за дополнительную плату.

В условиях ДМС больницы определяют цену стандартного режима лечения и выписки исходя из набора необходимых услуг, стоимость которых они затем объединяют в единый пакет, предлагаемый по фиксированной цене, часто с привлекательными скидками. (6)

Такой подход повышает эффективность расходования средств, что выгодно и для медицинского учреждения, и для страховой компании, и для застрахованного, получающего более качественную помощь.

ЗАКЛЮЧЕНИЕ

Развитие ДМС в России обусловлено стремлением людей получать качественную медицинскую помощь, а также чувством защищенности, которое дает полис добровольного медицинского страхования. ДМС более выгодно за счет рисковой составляющей, позволяющей избежать непредвиденных расходов, и, что столь же важно, благодаря контролю качества лечения и объема оказанных услуг со стороны страховой компании.

Добровольное медицинское страхование востребовано, в основном, корпоративными клиентами. На них приходится около 90% взносов, собранных по программам ДМС. Объяснений несколько. С одной стороны, это рост социальной ответственности бизнеса, когда страхование сотрудников становится неотъемлемой частью компенсационного пакета во все большем числе компаний. При этом программы ДМС на многих предприятиях, особенно в высокотехнологичных отраслях, рассматриваются уже не только как способ материального стимулирования сотрудников, но и как важный инструмент повышения эффективности бизнеса за счет улучшения здоровья персонала. С другой стороны, гражданам нередко куда проще обращаться в лечебное учреждение напрямую, минуя страховую компанию. Ведь, в отличие от фирм, которые имеют налоговые льготы при использовании программ ДМС, частные лица таких льгот не получают.

Перспективы развития частного ДМС позитивны, но вряд ли это вопрос ближайшего будущего. Для того, чтобы оно стало по-настоящему массовым видом страхования, должны произойти значительные изменения как в уровне благосостояния людей, так и в их психологии.

В этой связи, страховая компания «Сахамедстрах» является в определенной степени уникальной в том плане, что она успешно ведет деятельность по заключению как коллективных, так и индивидуальных договоров ДМС благодаря широкому спектру программ и индивидуальному подходу к каждому клиенту, а также своей специализации на медицинском страховании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Аземша, Е.А., Черных, М.Н. Методика определения финансовой устойчивости страховой организации/ Е.А. Аземша, М.Н. Черных// Налогообложение, учет и отчетность в страховой компании - 2009, N 1

2. Гвозденко А. А. Страхование : учеб. /А.А. Гвозденко— М.: ТК Велби, Изд-во Проспект, 2006. - 464 с.

3. Гинзенбург, А.И. Прикладной экономический анализ./А.И. Гинзенбург – СПб:Питер,2005 – 320 с.

4. Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ

5. Грищенко, Н.Б. Основы страховой деятельности: Учебное пособие./Н.Б. Грищенко - Барнаул: Изд-во Алт. ун-та, 2001. 274 с.

6. Мартынчик, С.А. Совершенствование механизмов оплаты стационарной помощи в системе добровольного медицинского страхования/С.А. Мартынчик// Здравоохранение – 2009, №5 – с. 25-33

7. Орлов, С.В. Теоретические основы и практика страховой защиты субъектов предпринимательства. Учебное пособие/С.В. Орлов - М.: «Социально-гуманитарные знания», 2001. – 364 с.

8. Официальный сайт ОАО СГМК «Сахамедстрах» sakhamed.ykt.ru

9. Официальный сайт ОАО СМК «Югория-Мед» www.ugsk.ru/about/med

10. Пертая, О.А. Маркетинг партнерских отношений в современном страховом бизнесе/О.А. Пертая //Страховое дело - 2006, ноябрь. – с. 41-49

11. Рискман, А.В. Методическая рекомендация по расчету основных относительных показателей финансового состояния российской страховой компании по бухгалтерской отчетности (РСБУ) по видам страхования иным, чем страхование жизни/ А.В. Рискман// Технологии Управления рисками. – 2004 г.

12. Страхование: Учебник/ Под ред. Т.А. Федоровой. — 2-е изд.,перераб. и доп. — М.: Экономистъ, 2006. — 875 с.

13. Федеральный закон «О медицинском страховании граждан в РФ» от 28.06.1991 №149-ФЗ (в ред. Федеральных законов от 23.07.2008 N 160-ФЗ) 14. Федеральный закон «Об организации страхового дела в РФ» от 27.11.1992 №4015-1 (в ред. Федеральных законов от 31.12.97г. №157-ФЗ,от 20.11.99 г. № 204-ФЗ)15. Чернова, Г.В. Основы экономики страховой организации по рисковым видам страхования : учебник для вузов/ Г. В. Чернова . - СПб. [и др.] : Питер , 2005 . - 235 с.

16. Шахов В.В. Страхование: Учебник для вузов. /В.В. Шахов— М.: ЮНИТИ, 2006. - 311 с.

17. Шевченко, О.Ю., Яковлева, Т.А. Страхование: Учеб. пособие /Т.А. Яковлева, О.Ю. Шевченко - М: Экономистъ, 2004. - 217 с.

18. www.insur-info

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев