Теоретическое обоснование автоматизации учета оплаты труда

Отсутствуют типовые проекты оснащения компьютерной техникой для определенной структуры предприятий

Характеристика места и условий проектирования в ООО «Газовик» Пестречинского района РТ

Состояние учета труда и заработной платы в ООО «Газовик» Пестречинского района РТ

Информационные технологии в учете оплаты труда

Выходная информация

Навигация

Состояние учета труда и заработной платы в ООО «Газовик» Пестречинского района РТ

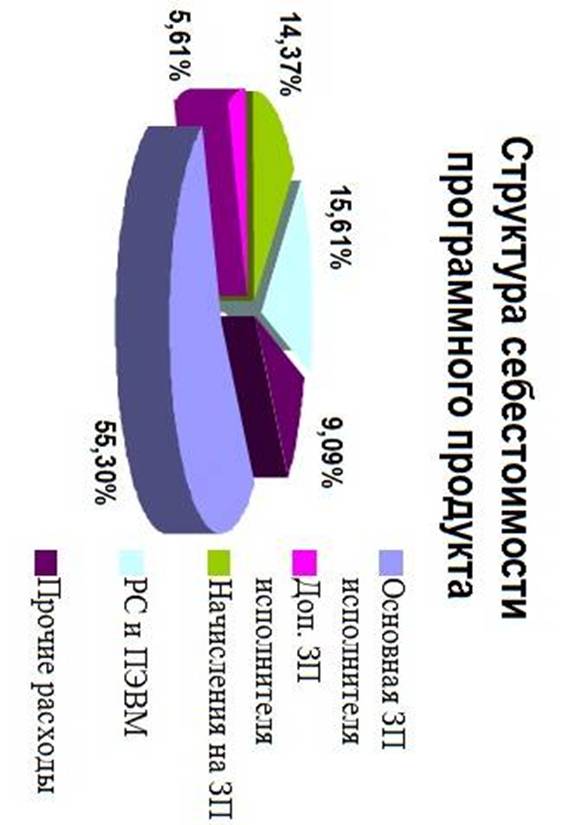

Расчет себестоимости программного продукта

116601

знак

19

таблиц

0

изображений

3. Состояние учета труда и заработной платы в ООО «Газовик» Пестречинского района РТ

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

* определение форм и систем оплаты труда работников предприятия;

* разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

* разработку системы должностных окладов служащих и специалистов;

* обоснование показателей и системы премирования сотрудников.

Будучи основным источником дохода трудящихся заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Следует помнить, что оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов.

ООО «Газовик» осуществлена компьютеризация бухгалтерского учета основных операций при использовании бухгалтерской программы «1С: Зарплата и кадры». Поэтому весь первичный учет по начислению и удержанию заработной платы ведется автоматизированным способом. Одним из минусов здесь является то, что в структурных подразделениях ООО «Газовик» весь первичный учет по начислению и удержанию заработной платы ведется неавтоматизированным способом.

Для расчета заработной платы в программе «1С: Зарплата и кадры» важно соблюдать определенную последовательность по отражению в информационной базе всех необходимых для расчета данных.

Все вводимые в программу данные можно разделить на начальные (исходные) данные и текущие данные.

Начальные данные описывают состояние расчетов до начала эксплуатации системы. Как правило, программу начинают использовать не с начала деятельности организации и не с начала текущего года, а с первого числа какого-либо текущего месяца. Таким образом, к моменту перехода на компьютерный учет расчеты по оплате труда уже имеют определенную историю с начала года, которую и нужно ввести.

При дальнейшей работе с программой используются текущие данные, т.е. учет ведется в реальном масштабе времени. При этом последовательность действий пользователя по расчету заработной платы повторяется из месяца в месяц.

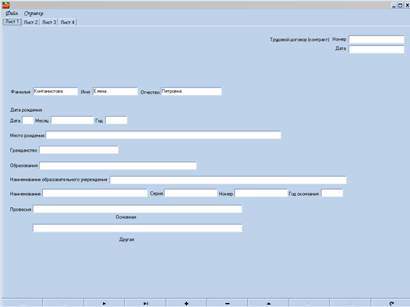

Основанием для приема на работу в ООО «Газовик» является приказ (распоряжение) руководителя предприятия. Приказ (распоряжение) о приеме на работу – составляется на каждого члена трудового коллектива работником отдела кадров или лицом, ответственным за прием работников. Приказ (распоряжение) о приеме на работу вводится посредством экранной формы, содержащей несколько закладок, группирующих различные сведения о сотруднике. Здесь указывается Ф.И.О. принятого на работу, определяется табельный номер, выбирается расчетная группа, подразделение, должность, категория работника. Далее указывается характер работы, дата приема, номер приказа и дата приказа. Здесь же выбирается форма оплаты, разряд и оклад.

Система оплаты труда на предприятии организована в соответствии со структурой предприятия. Имеется твердое штатное расписание, утвержденное директором предприятия. Оно является основанием для приема на работу. В соответствии с ним и твердыми окладами или тарифами производится учет и начисление основному числу работников организации.

В ООО «Газовик» присутствуют следующие системы оплаты труда:

1. Сдельно-премиальная оплата труда;

2. Повременно-премиальная система.

Система оплаты труда работников растениеводства и животноводства сдельно-премиальная. При сдельно-премиальной системе рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели.

Премирование в организации осуществляется на основе следующих показателей:

- повышение производительности труда и увеличение объема производства, в частности, выполнение и перевыполнение производственных заданий, технически обоснованных норм выработки, снижение нормированной трудоемкости;

- повышение качества продукции и улучшение качественных показателей работы, например, повышение сортности продукции, бездефектное изготовление и сдача ее с первого предъявления, недопущение брака, соблюдение стандартов и технических условий и т.д.;

- экономия сырья, материалов, инструмента и других материальных ценностей.

При повременно-премиальной системе оплаты труда начисляют заработную плату руководителю предприятия, специалистам и служащим организации.

При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу) за фактически отработанное время дополнительно получает премию за достижение определенных количественных и качественных показателей.

Далее в закладке «Налоги на доходы» – «Вычеты по налогу» вводим два вида вычета: 400 руб. на налогоплательщика и 300 руб. на каждого ребенка (здесь же указываем количество детей).

После этого приказ визируется в соответствующей службе с целью подтверждения оклада и его соответствия штатному расписанию и подписывается руководителем организации. С приказом знакомят вновь принятого работника под его расписку.

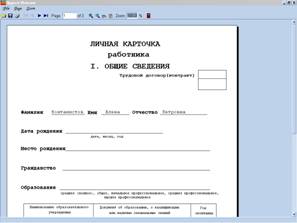

В закладке «Кадровые данные» на каждого работника организации заполняется личная карточка, в которой содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, пол, образование, сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске, аттестации и дополнительные сведения.

Приказ (распоряжение) о предоставлении отпуска – применяется для оформления ежегодного отпуска и отпусков других видов. Содержит все необходимые сведения для расчета отпускных сумм и удержаний.

Право трудящихся на отпуск закреплено статьей 37 Конституции РФ «Каждый работник имеет право на отдых. Работающему по трудовому договору гарантируется оплачиваемый ежегодный отпуск».

В соответствии со ст. 115 ТК РФ минимальная продолжительность ежегодного оплачиваемого отпуска не может быть меньше указанной выше продолжительности ни в коем случае, т.е. независимо от того, является работник совместителем или работает на условиях неполного рабочего времени.

К ежегодному отпуску выплачивается разовое пособие на оздоровление в размере одного месячного должностного оклада, при наличии средств на предприятии, а также оплачиваются дополнительные отпуска, предоставляемые сверх установленных законодательством 24 рабочих дней при наличии средств:

- в связи со свадьбой работника – 3 дня;

- в связи со смертью родственников – 3 дня;

- в связи с рождением ребенка – 1 день;

- в других случаях по договоренности между работником и директором.

При прекращении трудового договора (контракта) работникам выплачивается выходное пособие в размере не менее недельного среднего заработка.

Оформляется приказом (распоряжением) о прекращении трудового договора подписанного директором предприятия, в котором указывается причина, основание и дата увольнения.

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы. Необходимо отметить, что табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы.

Начисление по сдельным расценкам за конкретно выполненный объем работ выполняется в наряде. Наряды обычно выписываются до начала работы и служат заданием с указанием одного или нескольких исполнителей.

Для начисления заработной платы в типовой конфигурации предназначен документ «Начисление зарплаты». Обращение к документу производится через меню «Документы – Зарплата – Начисление зарплаты». На экран выдается форма диалога для ввода исходных данных. Форма диалога документа имеет две закладки: «Ведомость» и «Ставки налогов».

Начисление зарплаты выполняется за месяц, который соответствует дате документа.

Реквизит «Подразделение» определяет подразделение, сотрудникам которого будет начислена заработная плата. Если этот реквизит не задан, то документ составляется по всем работникам предприятия.

Форма документа имеет дополнительный элемент управления – кнопку «Заполнить». По нажатию этой кнопки табличная часть документа автоматически заполняется данными о сотрудниках данного подразделения (или всего предприятия) на основании данных справочника «Сотрудники». В графе «Начислено» проставляется сумма месячного оклада, определяется в справочнике.

Данный документ рассчитывает для каждого сотрудника величину заработной платы (от оклада), сумму подоходного налога и суммы взносов по единому социальному налогу.

Соответственно для каждого сотрудника формируется по пять проводок (см. ниже).

Запись о введенном документе, помимо журнала операций регистрируется в специализированном журнале «Учет заработной платы». Документ в результате проведения сформировал операцию, которой соответствуют следующие проводки:

| Сумма | Дебет | Кредит |

| Сумма начисленной заработной платы | 20 (25,26) | 70 |

| Сумма налога на доходы | 70 | 68.1 |

| Сумма ЕСН в части ФСС | 20 (25,26) | 69.1 |

| Сумма ЕСН в части ПФР | 20 (25,26) | 69.2 |

| Сумма ЕСН в части ФОМС | 20 (25,26) | 69.3 |

| Сумма ЕСН в части ТОМС | 20 (25,26) | 69.3 |

Журнал «Учет заработной платы» содержит записи о документах «Начисление зарплаты» и «Выплата зарплаты». Она содержит дополнительные элементы управления, которые позволяют формировать расчетные и платежные ведомости, а также расчетные листки по начислению заработной платы.

Расчетные листки и ведомости формируются для всех сотрудников, которые указаны в выбранном документе.

Расчетные ведомости и расчетные листки формируются, если в журнале выбран документ «Начисление зарплаты».

Результаты расчета заработной платы показывают в расчетной ведомости по форме №Т-51. Для того чтобы составить расчетную ведомость, нужно в меню «Отчеты» выбрать пункт «Расчетная ведомость».

Расчетную ведомость можно составить по организации в целом (по всем работникам), по конкретному подразделению или по группе работников. Работников в расчетной ведомости можно упорядочить по табельным номерам или в алфавитном порядке, а для каждого подразделения составить свою расчетную ведомость. Необходимые критерии отбора и сортировки следует указать в соответствующих реквизитах экранной формы редактирования.

Отчет «Расчетная ведомость» содержит данные по начислению заработной платы сотрудникам, сведения о налоге на доходы физических лиц, а также сведения о расчете всех социальных отчислений, включаемых в единый социальный налог.

Для сверки расчетов по заработной плате применяются расчетные листы. В расчетных листах указываются: виды выплат, количество проработанного времени (либо выпущенной продукции), суммы, начисленные за работу, суммы удержаний из заработной платы по их видам, суммы, причитающиеся к выдаче работнику.

Расчетные листы составляют с помощью отчета «Расчетные листки». Расчетные листы можно сформировать за любой расчетный месяц по конкретному работнику, для всех работников организации, по работникам конкретного подразделения или работников, описание которых помещено в справочнике «Сотрудники» в отдельную папку.

Для учета выплат заработной платы через кассу организации применяется платежная ведомость по форме №Т-53. по платежной ведомости производят и межрасчетные выплаты (выплаты материальной помощи, пособий по временной нетрудоспособности, единовременных премий и т.д.)

С платежной ведомостью работают дважды. Сначала ее выписывают и передают в кассу для выплаты по ней указанных денежных сумм. Затем, по истечении установленных сроков, ведомость «закрывают» на сумму выданных по ведомости денег. Неполученные суммы депонируют.

Заполнение табличной части документа производится автоматически после выбора подразделения по нажатию кнопки «Заполнить». Табличная часть заполняется строками с Ф.И.О. сотрудников, которым начислена, но еще не выплачена зарплата. Фамилии сотрудников выбираются из справочника «Сотрудники», а сумма «К выдаче» определяется текущим остатком счета 70 по данному сотруднику.

По нажатию кнопки «Печать» формируется печатная форма документа «Платежная ведомость».

Ведомость передается кассиру, а документ записывается в компьютерную бухгалтерию без проведения. После выплаты заработной платы, ведомость закрывается и передается в бухгалтерию. Бухгалтер обращается к документу, вносит в него коррективы в соответствии с условиями задачи.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом или от руки делается отметка «депонировано», а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываются суммы, выданной наличными и депонированной заработной платы.

На депонентские суммы составляется реестр не выданной заработной платы.

Вся, не выданная в указанные сроки заработная плата, подлежит возврату на расчетный счет предприятия. При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлять на погашение задолженности предприятия или на прочие выплаты, и обязан выдать их по первому требованию предприятия.

Наиболее общие итоги по начислению заработной плате и отчислениям в социальные фонды по всему предприятию можно получить в оборотно-сальдовой ведомости.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда. По кредиту счета 70 – начисление заработной платы, по дебиту счета 70 отражаются выплаченные суммы оплаты труда, премий, пособий, пенсии и т.п. Кредитовый оборот по счету 70 показывает сумму начисленной заработной платы всем сотрудникам предприятия за установленный месяц.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Начисление сумм налогов к уплате в бюджет отражается по кредиту субсчетов 68, а перечисление налогов в бюджет – по дебету соответствующих субсчетов. Сумма начисленного подоходного налога по всем сотрудникам предприятия отражена как кредитовой оборот счета 68.1.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. На различных субсчетах счета 69 отражены соответственно суммы отчислений:

– в фонд социального страхования

– в пенсионный фонд

– в фонды обязательного медицинского страхования

В оборотно-сальдовой ведомости на счете 69.3 представлена начисленная сумма отчислений в территориальный и федеральный фонды обязательного медицинского страхования. Для удобства анализа возникает желание развернуть данный показатель по субконто, чтобы видеть отдельно начисленную сумму отчислений в территориальный и федеральный фонды. В настройке оборотно-сальдовой ведомости имеется такая возможность – можно любой счет развернуть по субконто (на закладке «Параметры» необходимо установить флаг «Данные по субсчетам и субконто», на закладке «Развернутое сальдо» надо указать номера счетов для которых требуется выводить итоги по субконто).

Оборотно-сальдовая ведомость по счету 20 позволяет раскрыть затраты предприятия на оплату труда рабочих основного производства по видам деятельности.

Оборотно-сальдовая ведомость по счету 25 позволяет раскрыть затраты предприятия на оплату труда производственного персонала в аналитическом разрезе подразделений и служб.

Особым видом оплаты непроработанного времени является пособие по временной нетрудоспособности. Его источником являются средства единого социального налога, зачисляемые в Фонд социального страхования Российской Федерации. В бухгалтерском учете пособие по временной нетрудоспособности начисляется по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 69.1 «Расчеты по социальному страхованию».

Размеры пособия зависят от среднедневного заработка, количества дней нетрудоспособности, причины нетрудоспособности и непрерывного стажа работы. Расчет пособия осуществляется на основе табеля учета использованного рабочего времени и листка о временной нетрудоспособности лечебного (медицинского) учреждения.

Общая сумма денежного пособия по временной нетрудоспособности определяется умножением дневного пособия на число рабочих дней, пропущенных работником вследствие нетрудоспособности.

Дневное пособие определяется исходя из среднедневного заработка и размера назначенного пособия в процентах к заработку.

Удержания из заработной платыБухгалтерия организации производит не только начисление заработной платы, но и удержания и вычеты из нее.

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ). К таким случаем относятся:

· удержания, относящиеся к обязательным:

– с целью погашения обязательств работника перед государством,

– с целью погашения обязательств работника перед третьими лицами;

· удержания по инициативе работодателя:

– на основании принимаемых им решений,

– на основании исполнительных листов;

· удержания по просьбе самого работника.

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника.

В соответствии с подпунктом 6 пунктом 1 статьи 208 и пунктом 1 статьи 209 НК РФ вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц. Согласно пункту 1 статьи 226 Налогового кодекса РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п. 1 ст. 224 НК РФ).

Налог на доходы физических лиц с 1 января 2011 года исчисляется и уплачивается на основании главы 23 части 2 НК РФ.

Налог на доходы является самым массовым налогом. Он используется, как и все налоги и сборы, в качестве источника формирования бюджета, а также регулятора доходов разных социальных групп. Налог представляет собой обязательный безвозмездный взнос денежных средств органам государства или местного самоуправления и законодательно установленных размерах и в заранее указанные сроки.

Налогоплательщик обязан своевременно и в полном размере уплачивать налоги, вести бухгалтерский учет, представлять налоговым органам отчеты, документы, сведения, выполнять требования налоговых органов и др. обязанность по уплате налога прекращается, как правило, уплатой налога. Граждане платят разнообразные налоги и сборы в зависимости от размеров получаемых доходов, наличия у них в собственности земли, строений, совершения сделок и др.

За уклонение от налогов, сокрытие доходов и за другие нарушения налогового законодательства плательщики несут ответственность – финансовую (уплата пени, взыскание сумм сокрытого или заниженного дохода), административную (уплата штрафов) и в некоторых случаях – уголовную (ст. 198,199 УК РФ).

Налогоплательщик вправе пользоваться установленными льготами, знакомиться с материалами проверок, производимыми налоговыми органами, обжаловать их решения и пользоваться другими правами, установленными законодательными актами.

После того как из заработной платы произведено удержание налога на доходы физических лиц, с оставшейся суммы производятся удержания, предусмотренные законодательством, в случае наличия бухгалтерии в адрес работника:

– исполнительных листов;

– документов штрафного содержания;

– выплаты кредитов.

Администрация организации по месту работы лица, обязанного уплачивать алименты (на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа), не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода этому лицу обязана:

– ежемесячно удерживать алименты из заработной платы и (или) иного дохода этого лица;

– уплачивать или переводить их за счет лица, обязанного уплачивать алименты лицу, получающему алименты (ст. 109 Семейного кодекса РФ).

Удержания по исполнительным листам производятся на основании Семейного кодекса РФ от 29.12.95 №223-ФЗ и Постановления Правительства РФ от 18.07.96 №841 (ред. от 20.05.98) «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

В соответствии со статьей 207 Налогового кодекса плательщиками налога на доходы физических лиц признаются:

· налоговые резиденты Российской Федерации;

· физические лица, не являющиеся налоговыми резидентами Российской Федерации, но которые получают доходы от источников, расположенных в Российской Федерации.

Для налоговых резидентов Российской Федерации объектом налогообложения признается доход, полученный от источников в Российской Федерации и (или) от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами Российской Федерации, – только доход, полученный от источников в Российской Федерации.

Перечень видов доходов от источников, которые признаются объектом налогообложения, раскрыт в статье 208 Налогового кодекса. К таким доходам, в частности, относятся:

· дивиденды и проценты, полученные от российской организации;

· доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

· доходы от продажи:

o недвижимого имущества, находящегося в Российской Федерации;

o в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

o прав требования к российской или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

o иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

· вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации.

Для определения даты фактического получения того или иного дохода для целей налогообложения следует руководствоваться нормой статьи 223 Налогового кодекса:

При получении дохода в виде оплаты труда датой его фактического получения налогоплательщиком признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Система налогообложения доходов физических лиц предусматривает право налогоплательщика на стандартные, социальные, имущественные и профессиональные налоговые вычеты при определении размера налоговой базы.

Стандартные налоговые вычеты предоставляются налогоплательщику работодателем, являющимся источником выплаты дохода на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В зависимости от категории налогоплательщика стандартный налоговый вычет предоставляется:

1. в размере 3000 руб. за каждый месяц налогового периода для лиц, получивших или перенесших лучевую болезнь, инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы и других приравненных к ним лиц;

2. в размере 500 руб. за каждый месяц налогового периода для Героев Российской Федерации, лиц, награжденных орденом Славы трех степеней, инвалидов с детства, а также инвалидов I и II групп и других приравненных к ним лиц;

3. в размере 400 руб. за каждый месяц налогового периода тем категориям налогоплательщиков, которые не перечислены выше. Этот вычет действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20100 руб. Начиная с месяца, в котором указанный доход превысил 20100 руб., налоговый вычет в размере 400 руб. не применяется.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговый вычет в размере 400 руб. предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом (по месту предыдущей работы).

Налогоплательщикам, имеющим право более чем на один из перечисленных выше стандартных налоговых вычетов, предоставляется максимальный из соответствующих вычетов.

Работникам может быть предоставлен дополнительный налоговый вычет в размере 300 руб. на каждого ребенка. Такой вычет предоставляется налогоплательщикам, являющихся родителями, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20100 руб. Начиная с месяца, в котором указанный доход превысил 20100 руб., налоговый вычет в размере 300 руб. не применяется.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговый вычет в размере 300 руб. на каждого ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом (по месту предыдущей работы).

Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Предоставление указанного вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за вступлением их в брак.

Указанный вычет предоставляется вдовам (вдовцам), одиноким родителям, опекунам или попечителям на основании их письменных заявлений и документов, подтверждающих право на данный вычет. При этом иностранным физическим лицам, у которых ребенок (дети) находится за пределами Российской Федерации, такой вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает ребенок (дети).

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или месяца, в котором установлена опека (попечительство), и сохраняется до конца того года, в котором ребенок (дети) достиг возраста 18 лет или 24 года, или прекращается в случае смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Суммы налога на доходы физических лиц определяются в полных рублях. При этом сумма менее 50 коп. округляется до полного рубля в сторону уменьшения, а сумма 50 коп. и более округляется до полного рубля в сторону увеличения.

В бухгалтерском учете сумма налога, подлежащего удержанию с работника, отражается проводкой по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с субсчетом 68.1 «Налог на доходы физических лиц».

Ежемесячный учет доходов и подоходного налога работника нарастающим итогом с начала года ведется в налоговой карточке №1-НДФЛ, открываемой на налоговый период.

Помимо налога на доходы из заработной платы возможны прочие удержания, например авансовые платежи и удержания по исполнительным листам.

Согласно Трудовому кодексу, заработная плата выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором. В организации может применяться авансовый и без авансовый порядок расчетов по заработной плате за первую половину месяца. В первом случае работникам выдается аванс (обычно в размере 40% оклада), а окончательный расчет производится при выплате заработной платы за вторую половину месяца. Во втором случае в организации вместо планового аванса работникам заработная плата начисляется дважды: за первую и вторую половины месяца.

Единый социальный налог предназначен для мобилизации средств и реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Налог зачисляется в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ.

Порядок исчисления и уплаты в государственные социальные внебюджетные фонды единого социального налога осуществляется в соответствии с главой 24 части 2 НК РФ. Контрольные функции по уплате единого социального налога переданы налоговым органам.

Похожие работы

... 5385,91 34,5 2 Доп.зар.плата исполнителя 702,51 4,5 3 Начисления на зар.плату 1917,38 12,27 4 РС и ЭПЭВМ 6199,72 39,64 5 Прочие расходы 1420,55 9,09 Итого: 15626,05 100% 7. Расчет цены программного продукта. Цена складывается из нескольких компонентов: Ц = С + П + НДС (14), где С - с /с программного продукта, П - прибыль, которую ...

... модулей программного продукта, которые подключаются к главной программе и к другим модулям во время разработки программного продукта. Структура программы Рис.2.6 3. Рабочий проект 3.1 Описание применения программного продукта Данный программный продукт предназначен для отдела кадров. Он будет применяться, как база данных о сведениях преподавателя. Она очень легка в ...

... Цтк = Цпп / n = 45689.25 / n руб. Заключение В данном разделе дипломного проекта проведён анализ основных разделов бизнес-плана, осуществлена калькуляция темы с расчётом договорной цены ПП и дано технико-экономическое обоснование с оценкой экономической эффективности применения ПП. Бизнес-план – специальный инструмент менеджмента, используемый в современной рыночной экономике независимо от ...

... деятельности предприятия в целом. Наиболее очевидным способом повышения эффективности протекания трудового процесса является его автоматизация. 1.1 Характеристика программного продукта: “Расчёт сальдо начальное по складу” сальдо заработный плата себестоимость Данная программа предназначена для автоматизации подсчёта стоимости всей продукции оставшейся на складе. В неё достаточно записать ...

0 комментариев