Теоретическое обоснование автоматизации учета оплаты труда

Отсутствуют типовые проекты оснащения компьютерной техникой для определенной структуры предприятий

Характеристика места и условий проектирования в ООО «Газовик» Пестречинского района РТ

Состояние учета труда и заработной платы в ООО «Газовик» Пестречинского района РТ

Информационные технологии в учете оплаты труда

Выходная информация

Навигация

Теоретическое обоснование автоматизации учета оплаты труда

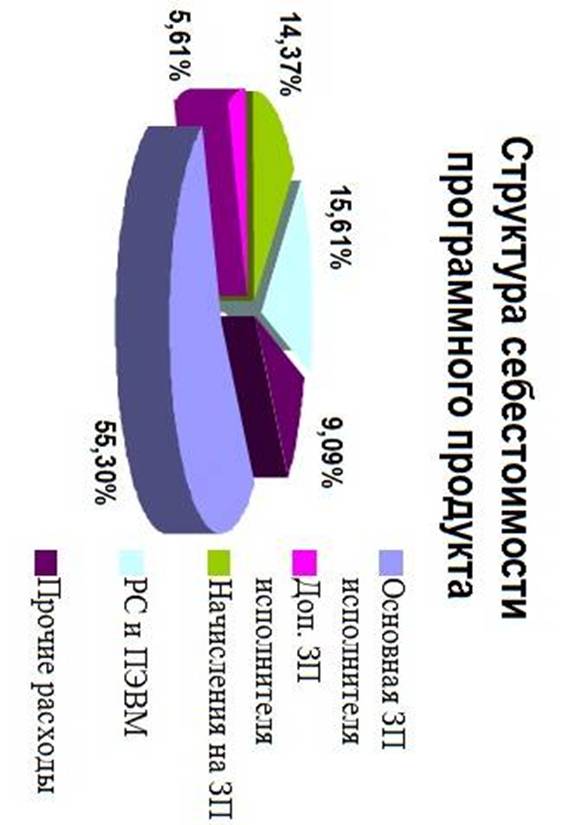

Расчет себестоимости программного продукта

116601

знак

19

таблиц

0

изображений

1. Теоретическое обоснование автоматизации учета оплаты труда

Труд – целесообразная деятельность человека, в процессе которой создаются материальные и духовные ценности.

Специфика использования трудовых ресурсов в сельском хозяйстве заключается в сезонности труда, являющейся результатом несовпадения периода производства и рабочего периода.

Труд является экономической категорией, и характер его определяется производственными отношениями. Преобразования производственных отношений в сельском хозяйстве направлено на превращение значительной части наемных работников в собственников земли, на развитие у крестьян инициативы, предприимчивости, предоставление прав самим распоряжаться производственной продукцией [18].

Важными условиями роста эффективности аграрного производства являются улучшение использования трудовых ресурсов сельского хозяйства, повышения производительности труда.

Производительность труда в сельском хозяйстве находится под влиянием многочисленных и разнообразных природных и экономических факторов. Все факторы роста производительности труда в сельском хозяйстве можно объединить в четыре группы, – говорит И.А. Минаков:

– организационно-экономические

– технико-экономические

– социально-экономические

– естественно-природные

Одним из основных социально-экономических факторов является мотивация к высокопроизводительному труду. Наиболее эффективный стимулирующий фактор – удовлетворенность работников материальными условиями (заработной платой, премиями, доплатами за стаж работы, пособиями и т.д.).

Другие важные формы мотивации – моральное поощрение, продвижение по службе, повышение квалификации и т.д.

За период проведения аграрной реформы производительность труда в сельском хозяйстве снизилась. На сельскохозяйственных предприятиях объем производства валовой продукции сельского хозяйства на одного работника сократился на 20%. Производительность труда в сельском хозяйстве России в 7–10 раз ниже, чем в странах с развитой рыночной экономикой.

Рациональное использование рабочей силы в значительной степени зависит от кадровой политики предприятия, важной составной частью которой является организация оплаты труда.

Кадровая политика предприятия в области заработной платы должна базироваться на следующих принципах:

– справедливости (равная оплата за равный труд)

– материального стимулирования

– опережение темпов роста производительности труда над темпами роста оплаты труда

– выбор и использование наиболее прогрессивных форм и систем оплаты труда

– индексации заработной платы в условиях инфляции

Переход к рынку привел к ряду негативных социальных последствий, наиболее болезненным из которых является безработица.

Следует отметить, что в сельской местности уже наблюдаются более высокие, чем в городах темпы роста числа безработных. В результате численность зарегистрированных безработных в сельской местности достиг 520 тысяч человек, или 27% от общего их количества.

Анализ демографического состава безработных показывает, что 2/3 их составляют женщины. Это связано, прежде всего, с сокращением объемов производства животноводческой продукции, уменьшением численности специалистов и служащих, а также с разрушением социально-культурной сферы села.

В связи с этим перед сельскими службами занятости, администрациями районов стоит важная задача по обеспечению перехода от одной структуры занятости к другой. [18]

Повышению производительности труда, улучшению организации нормирования труда, полному использованию рабочего времени, укреплению дисциплины труда способствует хорошо организованный учет труда и его оплаты.

Учет труда и заработной платы по праву занимает одно из центральных мест.

Задачи бухгалтера:

1. своевременно затребовать все необходимые документы для начисления заработной платы

2. правильно выполнить расчеты

3. включить начисленную сумму в состав расходов (в себестоимость).

В делопроизводстве предприятия должны быть нормативные документы, регулирующие порядок начисления заработной платы:

· штатное расписание

· расценки и нормы

· договора подряда

· приказы и распоряжения [21]

Рыночные методы хозяйствования, возникшие в условиях радикальной экономической реформы, внедрение новых прогрессивных методов хозяйствования и организации определяют новый подход к организации бухгалтерского учета и учета труда и заработной платы.

На страницах журналов, газет в своих статьях авторы дискуссируют, высказывают свои точки зрения, свои концепции перестройки и совершенствования учета труда и заработной платы.

Стоимость рабочей силы является важным фактором стимулирования эффективности труда в рыночных условиях. Однако, в с/х из-за недостаточного финансового состояния уровень месячной заработной платы работников остается очень низким.

Необходимость обеспечения повышения реального уровня заработной платы связано с тем, что в условиях инфляции номинальная заработная плата значительно отличается от ее реального содержания.

Номинальная заработная плата – сумма денег, получаемая работником за определенный промежуток времени (неделю, месяц, год) без каких-либо вычетов.

Реальная заработная плата – количество товаров и услуг, которые можно приобрести на номинальную заработную плату, при существующем уровне цен и размере налогов.

Эффективность форм и систем оплаты труда, применяемых в отраслях АПК, не может быть обеспечена, если они будут развиваться не в системе всех основных звеньев экономического механизма. Ведь организация оплаты труда должна обеспечивать материальную заинтересованность в выполнении плана производства и реализации сельскохозяйственной продукции, стимулировать рост производства, снижение себестоимости и увеличение прибыли. Для этого необходима экономически обоснованная сбалансированность между ценами на сельскохозяйственную продукцию, ценами на промышленную продукцию расценками и тарифами за работы и услуги, которые оказываются сельскохозяйственными предприятиями. [22]

Таким образом, от политики в области оплаты труда как составной части управления предприятием в значительной мере зависит эффективность его работы, т. к. заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. И об этом никогда не следует забывать.

Заработную плату можно рассматривать как основную форму возмещения затрат на воспроизводство рабочей силы. Существует множество самых разнообразных форм заработной платы, однако в зависимости от способов ей измерения различают две основные формы сдельную и повременную. При повременной форме заработная плата начисляется исходя из продолжительности труда, а при сдельной форме – исходя из количества произведённого продукта.

На основе этих двух форм возникло множество систем оплаты труда, направленных на стимулирование роста количества и качества изготовляемой продукции то есть повышению производительности труда, снижению издержек производства и т.д.

В условиях рыночной экономики в общую сумму заработка, кроме выплат за непосредственно затраченный труд, должны включаться дивиденды от участия в капитале от акций или других ценных бумаг и прочие виды доходов организации.

Следует обратить внимание на некоторые несоответствия в бухгалтерском и налоговом учете труда и его оплаты. Так Л.И. Куликова, ссылаясь на статью 255 Налогового кодекса РФ, указывает, что в состав расходов на оплату труда, учитываемых для целей налогообложения, включаются: 1). Любые начисления работникам в денежной и (или) натуральной формах. 2). Симулирующие начисления и надбавки. 3). Компенсационные начисления, связанные с режимом работы или условиями труда 4). Премии и единовременные поощрительные начисления. 5). Расходы, связанные с содержанием работников. 6). Платежи (взносы) работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного обеспечения). [14]

К настоящему времени, несмотря на непрерывные преобразования, в бухгалтерском учете имеется еще множество недостатков. По мнению А. Боруцкого, основными из них являются отсутствие необходимых бухгалтерских и статистических данных, высокий риск недостоверности бухгалтерской отчётности и сложность, а иногда и невозможность, провести проверку бухгалтерской отчетности с помощью независимого аудита для большинства сельскохозяйственных предприятий. Причем, информация искажается как по объективным, так и по субъективным причинам.

В связи с этим, переход на автоматизированные системы обработки экономической информации, позволит решить множество проблем, в том числе и выше указанных. В целом внедрение автоматизированной системы на предприятии позволяет: 1). Облегчить выполнение служебных обязанностей административно управленческого персонала 2). Сократить затраты труда и средств на сбор исходной информации, ей преобразование и получение различных форм отчетности. 3). Получать более достоверную, точную, детальную и достоверную информацию, в полной мере отвечающую потребностям управления. 4). Решать качественно новые управленческие задачи.

Внедрение автоматизированных систем обработки информации связано с решением множества проблем. Особенно это распространяется на автоматизацию учета труда и заработной платы. Так как за последние годы вступили в действие новые трудовой кодекс и план счётов бухгалтерского учёта, постоянные изменения в налоговом законодательстве и многое другое создают значительные трудности исполнителям, заставляя менять технологию и программное обеспечение, корректировать расчеты, материалы и документацию. [9]

Большинство же бухгалтеров практиков сельскохозяйственных предприятий, отмечают Б. Михайлов и В. Артамонов, не имеют достаточной компьютерной квалификации, из-за чего потенциальные возможности бухгалтерских программ используются ими не более чем на 15%. По оценкам экспертов в области автоматизации предприятий, около 70% производственных единиц используют для бухгалтерии собственные разработки и лишь 30% базируются на приобретённых программных комплексах, из которых более половины представляют из себя старые версии программ. [15]

Поэтому, несмотря на обилие пакетов бухгалтерских программ, в сельском хозяйстве они еще не получили достаточно удовлетворительного распространения. По данным Е. Оглоблина и И. Санду, из 96, обследованных ими в 2010 году, крупных передовых сельскохозяйственных предприятий Российской Федерации, только в 6 хозяйствах осуществлена компьютеризация учёта и производственных процессов. [16]

Автоматизированные информационные технологии в учете позволяют полностью получать данные, необходимые как для ведения оперативного, синтетического и аналитического учета, так и для составления форм бухгалтерской и синтетической отчетности, данных необходимых пользователям для выработки и принятия решения, а также системного контроля за ходом производства.

М.И. Семенов определяет АИТ следующим образом: это человеко-машинная система функционирования на базе локальных вычислительных сетей, обеспечивающих автоматизированное выполнение функций бухгалтерского учета в структуре автоматизированных рабочих мест. [23]

Авторами разработано положение использования информационных технологий в СХП [20]:

1. Сельскохозяйственное производство имеет свою специфику и отличительные особенности как направление деятельности, так и введение учета. Использование «1С: Предприятия» для автоматизации сельскохозяйственных предприятий менее затрачено, что обуславливается широкой масштабируемостью, гибкостью и возможностью довольно быстрой доработки уже существующих конфигураций. Для отражения особенностей введения учета в сельскохозяйственных предприятиях предлагается использовать объект метаданных «1С: Предприятия» – регистр.

Авторами разработана методика использования регистров, позволяющая в типовой конфигурации вести учет специфических операций с/х производства, в частности учет на счетах 11 и 23.

2. Для сельскохозяйственных предприятий характерна значительная территориальная удаленность подразделений (участки, бригады и т.д.). Это затрудняет использование новых сетевых технологий. Здесь предложен вариант решения проблемы информации в виде специального алгоритма, позволяющего проводить синхронизацию периферийных и центральной базы данных путем обмена информации на файловом уровне.

Похожие работы

... 5385,91 34,5 2 Доп.зар.плата исполнителя 702,51 4,5 3 Начисления на зар.плату 1917,38 12,27 4 РС и ЭПЭВМ 6199,72 39,64 5 Прочие расходы 1420,55 9,09 Итого: 15626,05 100% 7. Расчет цены программного продукта. Цена складывается из нескольких компонентов: Ц = С + П + НДС (14), где С - с /с программного продукта, П - прибыль, которую ...

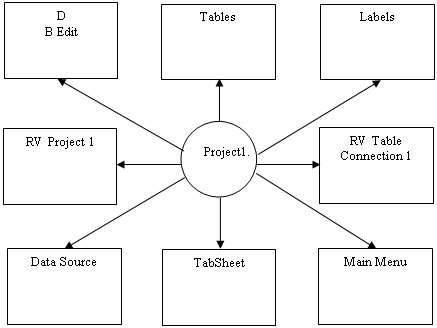

... модулей программного продукта, которые подключаются к главной программе и к другим модулям во время разработки программного продукта. Структура программы Рис.2.6 3. Рабочий проект 3.1 Описание применения программного продукта Данный программный продукт предназначен для отдела кадров. Он будет применяться, как база данных о сведениях преподавателя. Она очень легка в ...

... Цтк = Цпп / n = 45689.25 / n руб. Заключение В данном разделе дипломного проекта проведён анализ основных разделов бизнес-плана, осуществлена калькуляция темы с расчётом договорной цены ПП и дано технико-экономическое обоснование с оценкой экономической эффективности применения ПП. Бизнес-план – специальный инструмент менеджмента, используемый в современной рыночной экономике независимо от ...

... деятельности предприятия в целом. Наиболее очевидным способом повышения эффективности протекания трудового процесса является его автоматизация. 1.1 Характеристика программного продукта: “Расчёт сальдо начальное по складу” сальдо заработный плата себестоимость Данная программа предназначена для автоматизации подсчёта стоимости всей продукции оставшейся на складе. В неё достаточно записать ...

0 комментариев