Навигация

Учет затрат основного производства

36267

знаков

2

таблицы

0

изображений

2.3 Учет затрат основного производства

Правильная организация учета затрат на производство и калькулирование себестоимости продукции растениеводства требует точного разделения объектов учета от объектов калькуляции.

Объектами учета затрат в растениеводстве Караултюбинского опытного хозяйства являются отдельные культуры, группы однородных культур, виды работ.

В разрезе объектов учета затрат строят аналитический учет затрат и выхода продукции растениеводства. Объектам калькуляции в отличие от объектов учета затрат являются отдельные виды продукции растениеводства – зерно, солома, семена.

Характерной особенностью растениеводства является то, что оно дает продукцию один или два раза в год, а затраты на производство продукции учитывают в течение всего года.

В течение отчетного периода продукцию растениеводства приходуют по учетным ценам, в конце отчетного периода когда собраны все расходы, и на основании этого производят расчет фактической себестоимости. В данном хозяйствующем субъекте применяют нормативный метод учета затрат на производство продукции растениеводства.

Отрасль растениеводства в Караултюбинском опытном хозяйстве состоит из таких основных подотраслей как полеводство, и овощеводство.

Учет затрат на производство в данном субъекте организован в соответствии со стандартом бухгалтерского учета 7 «Учет товарно- материальных запасов» и методическими рекомендациями к нему.

Сложность процесса производства, его значимость в хозяйственной деятельности субъекта, разнообразие затрат требуют использования в учете целой группы производственных счетов, которые используются в данном опытном хозяйстве.

В целях планирования и учета затрат по отдельным производственным звеньям в Караултюбинском опытном хозяйстве выделяют два основных вида производства: основное и вспомогательное.

Основное производство, связанное с выпуском продукции растениеводства в опытном хозяйстве организовано тремя основными производственными бригадами, занимающимися выращиванием зерновых культур, а именно риса и другой сельскохозяйственной продукции. За каждой производственной бригадой закреплены определенные земельные участки и сельскохозяйственная техника. В наличии данного вида производства имеются также центральный ток, зерноток и зернохранилище.

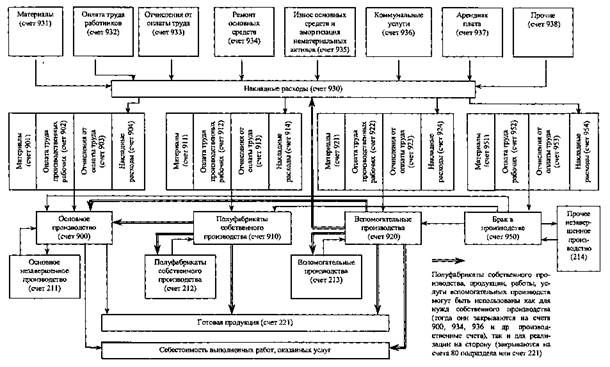

Для учета затрат основного производства в Караултюбинском опытном хозяйстве применяется счет 8011 «Основное производство», субсчет 1 «Растениеводство». Счет 8011 «Основное производство» играет роль счета, предназначенного для обобщения всех затрат на производство: одноэлементных, учтенных на счетах 8012 «Материалы»; 8013 «Оплата труда производственных рабочих», 8014 Отчисления от оплаты труда», 8015 «Амортизационные отчисления», 8016 «Прочие затраты», списываемых с кредита счетов 8031 «Вспомогательные производства»; 8041 «Накладные расходы», 8021 «Полуфабрикаты собственного производства».

На дебет счета 8011 «Основное производство», субсчет 1 «Растениеводство» записывают затраты производства, на кредит – выход продукции в оценке в течение года по плановой себестоимости. В конце года после составления отчетных калькуляций плановую себестоимость полученной продукции доводят до фактической.

Счета 8012 «Материалы», 8013 «Оплата труда производственных рабочих», 8014 «Отчисления от оплаты труда», 8015 «Амортизационные отчисления» и 8016 «Прочие расходы» являются транзитными, как видно из таблицы и предназначены для определения суммы затрат на производство по экономическим элементам. С кредита соответствующих счетов в дебет счетов 8012-8016 списываются суммы соответствующих одноэлементных расходов, которые в конце каждого месяца переносятся на обобщающий счет 8011 «Основное производство».

Аналитический учет затрат производства на субъекте учитывают по каждой культуре и выполняемой работе. Если от культуры получают несколько видов продукции, то затраты учитывают не по видам этой продукции, а на одном аналитическом счете, то есть по культуре в целом. Номенклатура культур и работ, по которым в Караултюбинском опытном хозяйстве открывают аналитические счета представлена следующим образом:

1. Зерновые и зернобобовые культуры: Крупяные культуры – рис.

2. Бахчевые продовольственные культуры.

3. Кормовые культуры: сеяные многолетние травы: люцерна прошлых лет, люцерна текущего года.

4. Плодовые, ягодные и другие многолетние насаждения: Сады семечковые: яблоня.

Кроме того, по счету 8011 «Основное производство», субсчет 1 «Растениеводство» открывают на субъекте два аналитических счета:

1.«Амортизация и отчисления в фондоремонта основных средств, используемых в растениеводстве, подлежащие распределению» - амортизационные отчисления на полное восстановление по всем основным средствам, используемым в растениеводстве, кроме основных средств машино-тракторного парка.

2. «Затраты по орошению, подлежащие распределению – затраты по орошению, которые не могут быть отнесены на отдельные культуры.

Учет затрат на производство по счету 900 «Основное производство», субсчет 1 «Растениеводство» в Караултюбинском опытном хозяйстве ведут по следующей номенклатуре статей затрат:

1. Заработная плата с начислениями

2. Семена и посадочный материал

3. Горючее и смазочные материалы

4. Удобрения

5. Амортизация основных средств.

6. Прочие основные затраты

По статье «Заработная плата с начислениями» отражаются все виды денежных и натуральных выдач работникам различных категорий, чей труд непосредственно используется на производстве риса и других культур, а также работах незавершенного производства. В Караултюбинском опытном хозяйстве в данную статью включается заработная плата трактористов по подготовке почвы к посеву, севу, обработке, уборке урожаев риса; заработная плата рабочих полеводов по возделыванию зерновых культур и другой продукции, начиная с предпосевных работ, подготовке семян к посеву и заканчивая доработкой продукции. Основанием для начисления основной заработной платы в производственных бригадах служат наряды на сдельную работу, где указывается расценка, количество отработанных часов и дней.

В статью затрат «Семена и посадочный материал» в Караултюбинском опытном хозяйстве относят стоимость высеянных семян с указанием их количества по фактической себестоимости производства или приобретения. Для посева риса данное хозяйство использует семена собственного производства. Расходы, связанные с доставкой семян из мест предварительного хранения специальных заготовок в место их постоянного хранения – зерносклад относят на стоимость соответствующих видов семян как расходы по доставке материальных ценностей на склад субъекта. Расход семян на данном субъекте в расчете на один гектар составляет 250-300 килограммов.

Для учета семян собственного производства в Караултюбинском опытном хозяйстве используют счет 1310 субсчет «Корма, семена и посадочный материал». Расход семян на посев риса на данном субъекте отражают следующим образом:

Дебет 8012 «Материальные затраты», субсчет 1 « Растениеводство»

Кредит 1310 «Корма, семена и посадочный материал».

По статье «Горючее и смазочные материалы» учитывают стоимость израсходованных горючего и смазочных материалов по данной культуре хозяйства, выполняемых тракторами, комбайнами и другими сельскохозяйственными машинами. Горючее и смазочные материалы хозяйство закупают за наличный расчет, через подотчетных лиц согласно составленных договоров, закупочных актов, счетов – фактур.

По лимитно-заборной карте за октябрь 2006 года механизатором Диханбаевым было, израсходовано 340 литров дизельного топлива, 16 литров дизельного масла и 2 килограмма Нигрола. Общая сумма израсходованного топлива составила 25.432 тенге. Расход топлива в основное производство отразится следующей бухгалтерской записью:

Дебет 8012 «Материальные затраты», субсчет 1 «Растениеводство»

Кредит 1310 субсчет «Топливо»

На сумму 25432 тенге

Расход запасных частей для ремонта машин основного производства оформляют также лимитно-заборными картами.

Например, согласно лимитно-заборной карте были израсходованы запасные части на ремонт жатки ЖРК-5 м (ходовой ремень, цепь, плунжерная пара) на общую сумму 15420 тенге.

Расход запасных частей на ремонт и эксплуатацию сельскохозяйственной машины отразиться следующей бухгалтерской проводкой:

Дебет 8012 «Материальные затраты», субсчет 1 «Растениеводство»

Кредит 1310 субсчет «Запасные части»

На сумму 15420 тенге.

В статью «Удобрения» включают расходы удобрений, внесенных под зерновые культуры, в том числе рис. Расход минеральных удобрений, вносимых под рис в хозяйстве показывают по их количеству и стоимости. По расчетам экономического отдела хозяйства расход минеральных удобрений на гектар посева составляет 500-600 килограммов. Списание минеральных удобрений на посев оформляют на субъекте актом об использовании минеральных и органических удобрений и отражают следующей проводкой:

Дебет 8012 «Материальные затраты», субсчет 1 «Растениеводство»

Кредит 1310 субсчет «Удобрения – минеральные и органические».

Аналитический учет затрат по культурам в бригадах Караултюбинского опытного хозяйства ведут в ведомостях аналитического учета затрат и выхода продукции основного вспомогательного производства. После проверки данных ведомости и документов в бухгалтерии производят запись в журнале-ордере № 10 в корреспонденции по дебету счета 8011 «Основное производство», субсчет 1 «Растениеводство» и кредиту соответствующих одноэлементных транзитных и обобщающих счетов.

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

... о фактической себестоимости готовой продукции (выполненных работ и оказанных услуг), а также стоимости незавершенного производства. 2. Основы организации учета вспомогательного производства. Понятие вспомогательного производства и его классификация В соответствии с Планом счетов финансово-хозяйственной деятельности организаций и инструкции по его применению различают следующие виды ...

... , наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается. 2. Организация бухгалтерского учета трудовых затрат на предприятии 2.1. Документальное оформление бухгалтерского учета трудовых затрат Организация вправе самостоятельно устанавливать системы ...

0 комментариев