Навигация

Классификация и методы учета производственных затрат

36267

знаков

2

таблицы

0

изображений

2.2 Классификация и методы учета производственных затрат

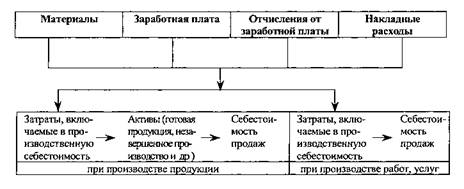

Важным вопросом в системе производственного учета является формирование показателя себестоимости продукции.

В условиях рыночных отношений себестоимость продукции играет существенную роль в определении эффективности управления затратами и в целом, в частности, в оптимальном использовании всех ресурсов. Себестоимость продукции должна рассматриваться как показатель, характеризующий результаты деятельности предприятия и отражающий эффективность технических, технологических, организационно – экономических решений в процессе производства.

Кроме того, в мировой практике выделяются нижеследующие принципы.

Первый принцип определяется на том, что затраты должны быть приближены к местам их возникновения, каждый вид затрат должен быть исчислен по тому центру, в котором он возникает. В основе отношения между продукцией и затратами лежит деление затрат на прямые и косвенные, а также подразделение предприятия на центры затрат. Это положение вытекает из принципа учета “ причинности ” или “сопоставления затрат и доходов”.

Второй принцип также базируется на принципе учета “ причинности”. В себестоимость должны включать только себестоимость реализованной продукции, а не относить их на остаток готовой продукции.

Третий принцип – отход от консерватизма. В рамках финансового учета при составлении баланса соблюдается принцип “консерватизма”. Исходя, из данного принципа материалы на складе оцениваются по меньшей величине, сравнивая при этом фактическую заготовительную себестоимость и рыночную цену. В рамках производственного учета этот принцип не используют, поскольку управление производством может получить неправильную информацию, что отрицательно повлияет на принятие соответствующих решений.

Четвертый принцип – в себестоимость продукции нельзя включать потери сверх норм. Например, потери от простоев сверх норм, потери материалов и отходов сверх норм, а также убытки от стихийных бедствий.

Пятый принцип – в себестоимость продукции следующих отчетных периодов не включаются затраты прошлых отчетных периодов. В случае несоблюдения указанного принципа данные о затратах не будут отражать реальной величины себестоимости продукции отчетного периода, что не позволит осуществлять оперативный контроль за затратами и принимать производственные решения. Однако это не относится к расходам будущих периодов. Данный принцип совпадает с гипотезой “периодичности”, а также с принципом «причинности».

Таким образом, сказанное выше свидетельствует о том, что повышение роли себестоимости в управлении производством обуславливает необходимость изыскания новых путей и возможностей ее снижения, требует улучшения методов планирования, учета, анализа и регулирования процессов формирования затрат. Без регулирования процессов формирования затрат и результатов, останутся пустыми разговоры о снижении себестоимости и ресурсоемкости, о росте окупаемости и доходов.

Следующим этапом в системе производственного учета является регистрация и классификация производственных затрат за отчетный период.

Наиболее общее представление о составе затрат живого и овеществленного труда дает классификация последних по первичным экономическим элементам. Как известно, элементом называют первичный экономический однородный вид затрат на производство продукции, который в пределах предприятия невозможно разложить на составные части. Группировка затрат по элементам основана на принципе их участия в образовании стоимости продукта и отражает вид расхода без указания его назначения. Она должна быть единой и обязательной для применения на всех предприятиях. Это связано прежде всего с необходимостью обеспечения единообразного состава затрат, включаемых в себестоимость продукции (работ, услуг) предприятиями соответствующих отраслей.

Группировка затрат по элементам и статьям отвечает требованиям планирования и контроля за затратами и исчислением себестоимости продукции, но не дает возможности получения информации о затратах. Поэтому необходимо применять наряду с существующими и другие подходы к классификации затрат в соответствии с условиями рынка, для получения более полной информации о затратах с целью эффективного управления и активного воздействия на производственный процесс.

Кроме рассмотренных группировок в отечественной теории и практике учета для целей управления себестоимостью и ее калькулирования по единицам продукции, затраты классифицируются:

- основные и накладные;

- прямые и косвенные;

- текущие и долгосрочные;

- простые и комплексные;

- постоянные (условно-постоянные) и переменные (условно-переменные).

Следует отметить, что существует и другое понятие затрат, как разница между совокупными затратами при разных объемах производства или альтернативными вариантами. При увеличении объема производства вырастают и дифференциальные затраты, которые называют инкрементными.

Понятие дифференциальных и независимых затрат не совпадает с понятием переменных и постоянных затрат. Однако не существует абсолютного разграничения между дифференциальными и независимыми затратами. Каждый предложенный вариант определяет, какие затраты относятся к дифференциальным, а какие к независимым.

При разработке различных альтернатив развития предприятия исчисляются альтернативные затраты. Рассматривают эти затраты только в случае проведения соответствующих экономических исследовании в области управления производством. Из всего многообразия представленных нами принципов классификации затрат следует отметить их различие по признакам и поставленной цели.

Учитывать и контролировать затраты на производство целесообразнее там, где происходит сам процесс производства или его обслуживание. Составной частью классификации затрат является вопрос о группировке затрат по “местам возникновение затрат”, “ центрам затрат”, “ центрам ответственности”. Перечисленные основания группировки затрат взяты нами из переводной, в основном англоязычной литературы и не получили единого толкования, хотя уже прочно вошли в отечественную учетную литературу и практику.

Становление в Казахстане и странах СНГ рыночных отношений, предоставление предприятиям полной экономической самостоятельности и ответственности за результаты своей деятельности теоретически должны были создать условия для повышения заинтересованности предприятий в совершенствовании управления себестоимостью. Однако на практике этого не произошло.

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

... о фактической себестоимости готовой продукции (выполненных работ и оказанных услуг), а также стоимости незавершенного производства. 2. Основы организации учета вспомогательного производства. Понятие вспомогательного производства и его классификация В соответствии с Планом счетов финансово-хозяйственной деятельности организаций и инструкции по его применению различают следующие виды ...

... , наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается. 2. Организация бухгалтерского учета трудовых затрат на предприятии 2.1. Документальное оформление бухгалтерского учета трудовых затрат Организация вправе самостоятельно устанавливать системы ...

0 комментариев