Навигация

Организационная структура управления в опытном хозяйстве

36267

знаков

2

таблицы

0

изображений

1.2 Организационная структура управления в опытном хозяйстве

Одним из элементов системы управления экономическими процессами, объединяющими экономический механизм, является система органов управления, которая взаимодействует с двумя элементами этой системы: экономическими методами управления и формами организации производства.

Организационная структура управления Караултюбинского опытного хозяйства…

Как показывает практика, важным является не организационное строение структуры органов управления, а содержание их деятельности, которое зависит от согласованного применения административных и экономических методов. С содержательной стороны совершенно безразлично, как орган управления называется, важно его эффективное действие. Формы организации производства являются более устойчивыми элементами системы управления, чем экономические методы, и зависят от уровня развития производительных сил. В связи с этим построение динамически сбалансированной системы управления на основе цикличности развития экономики предприятия и его регулирования повышает эффективность экономического механизма хозяйствования.

В хозяйстве всего имеются две производственные бригады, которые непосредственно подчиняются главному агроному хозяйства, а главный агроном подчиняется зам. директору и директору. Тем самым структура управления в хозяйстве – линейно-функциональная, что наглядно видно из схемы 1.

Несмотря на юридическую и экономическую самостоятельность в Караултюбинском государственном хозяйстве вопросы управления играют важную роль для развития сельскохозяйственного производства и обеспечения высококачественными семенами риса рисоводческих агроформирований области.

Хозяйство подчиняется Южно-Казахстанскому научному центру МСХ РК, но он не может своевременно оказать финансовую помощь опытному хозяйству для обеспечения производственных нужд необходимыми оборотными средствами как горюче-смазочные материалы, дизтопливо, минудобрения и т.д.

Общее руководство в хозяйстве осуществляет директор госхоза, который проводит ежедневное управление производственным процессом. Ему непосредственно подчиняются зам. директора хозяйства и главные специалисты.

2. Организация производства и производственного учета на предприятии

2.1 Особенности учета и распределения накладных расходов

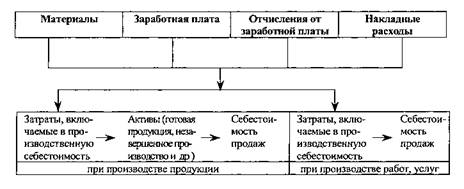

В состав расходов на обслуживание и управление включаются: расходы по содержанию и эксплуатации оборудования; расходы на подготовку и освоение производства; цеховые расходы, общезаводские расходы; прочие производственные расходы. Они являются самостоятельными комплексными статьями себестоимости продукции. Удельный вес этих расходов в себестоимости продукции достигает 14-15%.

Сметы затрат по обслуживанию производства и управлению в основном устанавливаются исходя из затрат по отчетным данным. Преимущество данного метода – его простота и незначительная трудоемкость, а существенный недостаток его заключается в механическом перенесении на будущий год неоправданных расходов, имевших место в отчетном периоде.

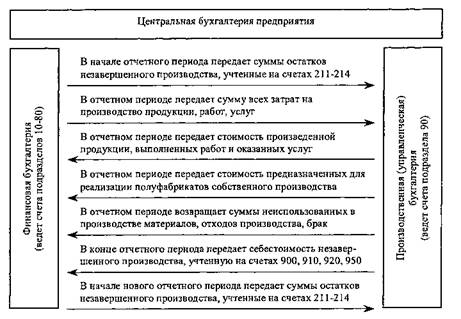

В настоящее время на сельскохозяйственных предприятиях учет расходов на содержание и эксплуатацию оборудования и ведется в ведомости № 12 – «Затраты по цеху», а расходов общехозяйственного назначения в ведомости № 15 – «Учет расходов общехозяйственного назначения». Эти ведомости служат не только для учет расходов, но и выявления отклонения от сметы, поскольку в них содержатся данные о сметных ассигнованиях по статьям затрат на месяц и нарастающим итогом с начала с начала года.

Отклонения от норм затрат на обслуживания производства и управление зависят не только от экономии или перерасхода по смете, но и от степени выполнения намеченных мероприятий по производству. Поэтому вся сумма отклонений от норм накладных расходов по обслуживанию производства и управлению полностью выявляется и распределяется по видам продукции только в конце отчетного месяца.

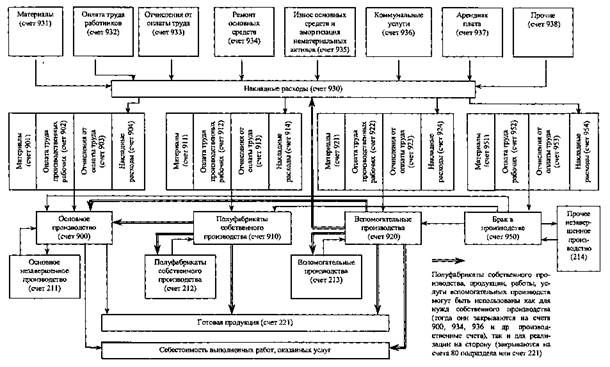

На Караултюбинском опытном хозяйстве аналитический учет цеховых расходов ведется в разрезе цехов основного производства, по установленной в отраслевой инструкции номенклатуре статей расходов. Сметы цеховых расходов рассчитываются по каждому производственному цеху основного производства, а на их основе составляется сводная смета цеховых расходов по предприятию. Цеховые расходы распределяются между отдельными установками пропорционально сумме прямых затрат по объекту за вычетом стоимости сырья, основных материалов, полуфабрикатов и вспомогательных материалов. Другими словами, базой распределения цеховых расходов между объектами учета является сумма расходов по переработке, включающая следующие статьи затрат : топливо и энергия на технологические цели, заработная плата ( основная и дополнительная ) и отчисления на социальные нужды.

Исчисление полной себестоимости продукции по калькуляционным статьям расходов позволяет определить цели использования средств, устанавливать влияние каждой статьи расхода на себестоимость, а также определять роль каждого подразделения предприятия в формировании себестоимости продукции. Вместе с тем, калькулирование полной себестоимости не может дать сведений о поведении затрат в зависимости от объема производства при рассмотрении различных альтернатив для принятия решений.

Таким образом, с целью усиления контрольных функций управления используются следующие пути совершенствования учета и распределения накладных расходов:

· организация учета указанных расходов по местам возникновения и центрам ответственности к условиям сельского хозяйства что не только усилит контроль за издержками, но и упростит калькулирование, поскольку при этом косвенные расходы сводятся к минимуму;

· ведение нормативного учета комплексных расходов с учетом специфики формирования их отдельных статей; при этом сметы комплексных статей необходимо корректировать на фактический выпуск объема продукции, что приведет фактические и сметные расходы в сопоставимый вид;

· применение дифференцированного подхода при распределении накладных расходов, т. е. различных способов распределения отдельных статей затрат в зависимости от уровней их возникновения.

Итак, рассмотренные выше предложения в значительной мере будут способствовать повышению аналитичности учета накладных расходов, обеспечить глубокий анализ и эффективный контроль за ними, экономически обоснованно принимать управленческие решения.

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

... о фактической себестоимости готовой продукции (выполненных работ и оказанных услуг), а также стоимости незавершенного производства. 2. Основы организации учета вспомогательного производства. Понятие вспомогательного производства и его классификация В соответствии с Планом счетов финансово-хозяйственной деятельности организаций и инструкции по его применению различают следующие виды ...

... , наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается. 2. Организация бухгалтерского учета трудовых затрат на предприятии 2.1. Документальное оформление бухгалтерского учета трудовых затрат Организация вправе самостоятельно устанавливать системы ...

0 комментариев