Навигация

Анализ современного состояния российского рынка ПИФов

41622

знака

0

таблиц

1

изображение

2. Анализ современного состояния российского рынка ПИФов

2.1 Анализ структуры российского рынка ПИФов

паевой инвестиционный фонд

Многие исследования свидетельствуют о том, что в России более 50 млн человек имеют сбережения, половина из них готовы "примерить на себя" практику коллективного инвестирования. Специалисты отмечают, что при умелой работе с мелкими инвесторами управляющие компании имеют радужные перспективы: к 2011 году активы розничных ПИФов могут составить порядка 800 млрд рублей, а пайщиками могут стать 2% взрослого населения страны. Как заявил некоторое время назад министр экономического развития и торговли РФ Герман Греф, инвестиционная отрасль России не достигла "критической массы" и в ближайшей перспективе на рынке коллективных инвестиций можно ожидать всплеска активности. По его словам, каждый второй россиянин понесет свои деньги в управляющие компании, которым придется работать по 25 часов в сутки.

Структура рынка фондов за прошедший год изменилась достаточно существенно. Стоит отметить уменьшение доли народных фондов, то есть фондов с невысокими минимальными суммами вложений. К таким фондам обычно относят открытые и интервальные ПИФы и ОФБУ. Закрытые ПИФы ярко выделялись в 2007 году. Основное преимущество закрытых ПИФов состоит в том, что им разрешается инвестировать в высокорискованные и неликвидные активы.

В первую очередь речь идет о недвижимости. Активы фондов недвижимости, по данным на начало, года составляют более 140 млрд. руб, при этом общее количество фондов составило 505. В последнее время, появляются новые фондов недвижимости, начиная от рентных фондов, имеющих стабильный невысокий доход, до фондов, занимающихся девелопментом и строительством новых объектов. Данный сегмент имеет очень большие перспективы и его популярность будет лишь увеличиваться с ростом экономики в ближайшие годы.

Другое перспективное направление, доступное лишь в форме закрытых фондов, это венчурные ПИФы. В 2007 году ведущими управляющими был создан целый ряд фондов, нацеленных на развитие малых предприятий в научно-технической сфере конкретных регионов. Подобные фонды имеют сразу два преимущества.

· Во-первых, такие инвестиции способствуют развитию региональных предприятий, нуждающихся в денежных средствах для внедрения новых технологий,

· а во-вторых, они способны в долгосрочной перспективе принести неплохую доходность инвесторам.

Активы венчурных фондов увеличились за 2008 год на 112% и составляли 26,84 млрд. руб, но уже, только на начало 2010 года они составляют 4,7 млрд.руб

Доля открытых ПИФов за 2007 год уменьшилась на 7,6%. Снижение доли было обусловлено меньшими темпами роста активов открытых фондов в сравнении с рынком. Несмотря на снижение доли, суммарная стоимость активов увеличилась почти на 20 млрд. руб. В 2007 году было сформировано 145 открытых ПИФа и 12 фондов были закрыты. Основной причиной закрытия было решение управляющей компании. Среди открытых ПИФов традиционно лидируют по популярности фонды акций, активы которых на начало 2010 года составляют более 52 млрд.руб. На втором и третьем месте находятся ПИФы смешанных инвестиций и облигаций соответственно.

Стоит отметить, что около трети всех новых открытых фондов являются секторальными (отраслевыми). В связи с низкой доходностью рынка управляющие компании были вынуждены искать новые пути к привлечению вкладчиков. Как многократно подчеркивалось, секторальные фонды являются более рискованными, чем фонды широкого рынка или индексные ПИФы, но при правильном выборе способны приносить более высокие доходности. Первыми начали появляться фонды электроэнергетического сектора из-за высокой доходности таких компаний в начале года. Во второй половине вперед вырвался металлургический сектор.

Появление большого количества секторальных фондов свидетельствует о существенном развитии индустрии фондов в России. Секторальные фонды, несмотря на их массовое развитие в 2007 году, начали появляться ранее. Стоит отметить несколько интересных продуктов появившихся в 2007 году.

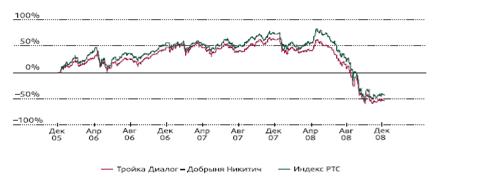

Начнем с нового фонда «Жизнь» управляющей компании Тройка Диалог. Данный ПИФ создан по аналогии с зарубежными unit-linked policy, являющимися синтезом фондов и страхования жизни. В связи с особенностями российского законодательства в компании были вынуждены изменить рабочую схему продукта. В итоге все работает по следующей схеме: вкладчик покупает паи фонда, а УК приобретает полюс страхования жизни за свой счет. Фонд имеет агрессивную стратегию, аналогичную ПИФу «Добрыня Никитич», а его комиссия составляет 5% от средней стоимости чистых активов. Фонд был зарегистрирован 11 октября 2007 года и спустя около трех недель сформирован. Стоимость чистых активов на конец года составляла 78,79 млн. руб.

Другой необычный продукт - фонд «Халяль» под управлением БКС. Этот ПИФ рассчитан на инвесторов мусульман, желающих вкладывать свои средства в разрешенные исламом инструменты. На средства фонда в частности нельзя будет приобретать акции компаний, производящих алкоголь и свинину, а также облигации с фиксированной доходностью. Данный фонд является очень специфическим, и, по мнению многих экспертов, российский рынок еще не созрел до подобных продуктов. По данным на конец года в фонде не было куплено ни одного пая, но у управляющих еще остается надежда, так как его формирование продлилось до 8 февраля 2008 года.

В связи с выбором российского города Сочи для проведения зимней олимпиады 2014 года были созданы несколько фондов для инвестирования в компании, задействованные в подготовке к проведению олимпиады. Логичнее создавать для подобных целей закрытые ПИФы, имеющие доступ к более широкому кругу инвестиционных проектов. Но были также созданы и два открытых ПИФа, предоставляющие возможность каждому «инвестировать в олимпиаду».

Первый такой фонд (ПИФ Олимпийский проспект – Сочи 2014) был сформирован УК Банка Москвы в середине октября, а на конец года его активы уже составляли 161,98 млн. руб. В конце декабря был сформирован второй подобный ПИФ (ПИФ Максвелл Олимпийский) под управлением Максвелл Эссет Менеджмент. Хотя идея звучит довольно интересно, на практике открытым паевым фондам достаточно трудно найти большое количество ликвидных компаний, задействованных к подготовке к играм. Поэтому их портфели не сильно отличаются от других фондов широкого рынка, а названия носят лишь маркетинговый характер.

Похожие работы

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... характеризуются тем, что их паи можно купить только при формировании фонда, а погасить лишь по окончании срока действия договора доверительного управления. Рассмотрим особенности закрытых паевых инвестиционных фондов (ЗПИФ). Среди основных особенностей необходимо отметить долгосрочный характер инвестирования средств (в соответствии с законодательством – не менее одного года и не более пятнадцати ...

0 комментариев