Навигация

Исследование нормативной базы по оплате труда

54002

знака

2

таблицы

0

изображений

1.2 Исследование нормативной базы по оплате труда

Главным законодательным документом, имеющим в своем составе статьи посвященные труду, является Конституция Российской Федерации. Она гарантирует вознаграждение за труд, без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального оплаты труда.

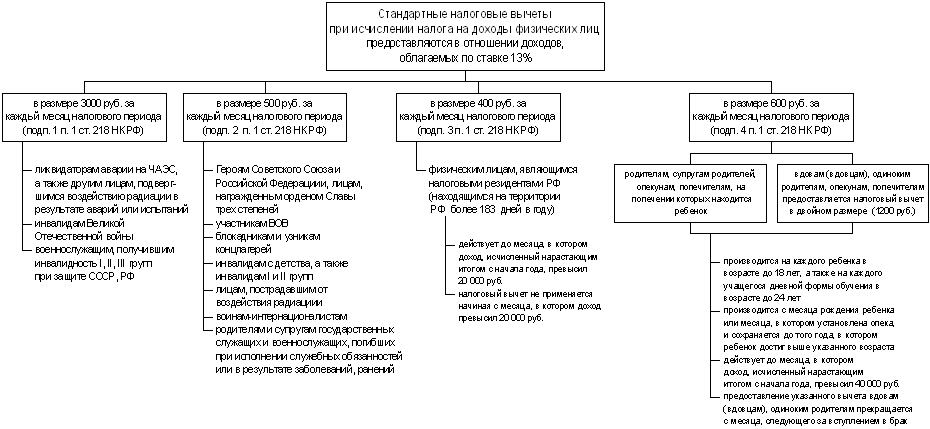

Налоговый кодекс Российской Федерации глава 23, Приказ МНС России от 2 декабря 2002 г. № БГ-3-04/3686 « Об утверждении форм отчетности по налогу на доходы физических лиц» за 2002 год – исчисление и удержание налога на доходы физических лиц.

В соответствии со статьей 3 Федерального закона от 19.06.2000 № 82-ФЗ (ред. от 26.11.2002) «О минимальном размере оплаты труда» установленный минимальны размер оплаты труда применяется для регулирования оплаты труда и для определения размера пособий по временной нетрудоспособности.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено приказом Минфина РФ от 6 мая 1999 года № 33н.

Постановлением Госкомстата России от 6 апреля 2001 г. № 26 утверждены унифицированные формы первичной учетной документации.

Законодательные и отраслевые (ведомственные) нормативные акты, определяющие порядок установления льгот для определенных категорий работников за продолжительную работу.

Положение о порядке обеспечения пособия по государственному социальному страхованию (утверждено Постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13-6, с изменениями и дополнениями, внесенными Президиумом Совета ВКП по состоянию на 15 апреля 1992 г.), Федеральный закон от 8 февраля 2003 г. № 25 –ФЗ «О Бюджете Фонда социального страхования Российской Федерации на 2003 г., Федеральный закон от 11 февраля 2001 г № 17-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2002 год» (статьи 15,16) регулирует начисление пособий за счет средств Фонда социального страхования.

Федеральный закон от 15 декабря 2001 г. № 167_ФЗ «Об обязательном пенсионном страховании в Российской Федерации».- начисление сумм страховых взносов в Пенсионный фонд РФ.

Статья 13 Федерального закона «О коллективных договорах и соглашениях» регулирует взаимные обязательства работодателя и работника по следующим вопросам оплаты: форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты; механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором.

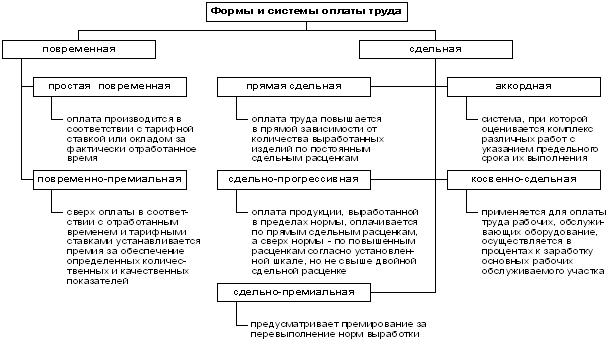

Вид, систему оплаты труда, размер тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала, определяют предприятия самостоятельно и фиксируют в коллективных договорах.

В коллективном договоре работодатель обязуется, чтобы заработная плата каждого работника определялась его личным трудовым вкладом с учетом конкретных результатов труда, количеством и качеством выполненных работ. При этом каждому работнику гарантируется выплата заработной платы в размере ни ниже установленного государством минимального размера платы труда.

Производить сдельную оплату труда рабочих по калькуляциям, в соответствии с ведомственными нормами затрат труда и заработной платы с необходимым пересчетом тарифных ставок.

Пересмотр и введение новых норм труда, изменения условий оплаты труда работников осуществлять с обязательным социально-экономическим обоснованием и официальным извещением работников не менее чем за два месяца до их введения.

Сохранять межразрядные тарифные коэффициенты а также соотношения в размерах оплаты труда между профессионально – квалификационными группами

Осуществлять в соответствии с законодательными актами корректировку ставок и должностных окладов работников в связи с изменением розничных цен и прожиточного минимума за счет и в пределах имеющихся у организации средств.

Устанавливать перечень особо важных работ и объектов а также размер поощрений отдельным работникам за выполнение особо важных производственных заданий. Премирование осуществлять в соответствии с Положением о поощрении работников, отличившихся при выполнении важных производственных заданий.

Оплату отпускных производить из расчета среднего заработка, исчисляемого в соответствии с Порядком, установленным Министерством труда и социального развития РФ.

Вопросы оплаты труда регулируются с помощью договоров (контрактов).

На основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия осуществляется премирование работников по итогам работы за квартал (год).

1.3 Особенности деятельности предприятия и его учетная политика

Общество с ограниченной ответственностью «Центр технического обслуживания» на рынке по оказанию услуг по ремонту и техническому обслуживанию контрольно кассовых машин, торгово-технического оборудования. Общество обладает обособленным имуществом на праве собственности, учитываемым на самостоятельном балансе. Учредителем общества является физическое лицо, который несет риск убытков, связанных с деятельностью общества в пределах стоимости внесенного им вклада в уставный капитал.

Целью создания общества является получение прибыли путем осуществления производственно-хозяйственной деятельности.

Лицензированные виды деятельности осуществляются при получении лицензии, установленного образца с соблюдением порядка, установленного действующим законодательством.

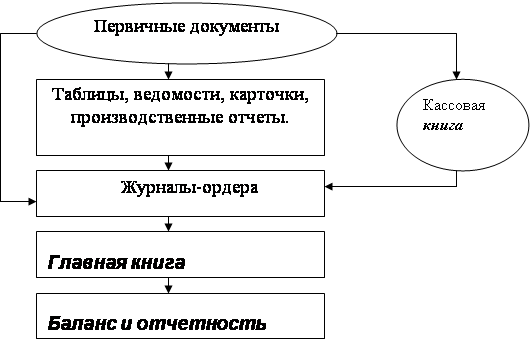

С 1997 года по декабрь 2003 года ООО «Центр технического обслуживания» вел закрепленные Уставом основные виды деятельности по общепринятой системе бухгалтерского учета и налогообложения. Учет велся с использованием вычислительной техники и программы 1: С «Предприятие» с применением журнально-ордерной формы счетоводства.

В период образования ООО «Центр технического обслуживания» штат предприятия состоял из 4 человек. Предприятие оказывало услуги по техническому обслуживанию множительной техники. С развитием предприятия штат увеличился и расширилась сфера деятельности. Предприятие стало оказывать услуги по ремонту контрольно-кассовых машин, торгового оборудования и персональных компьютеров.

Переход налогоплательщика на упрощенную систему налогообложения с 1 января 2004 года осуществлялся в заявительном порядке. По результатам рассмотрения поданных ООО «Центр технического обслуживания» заявлений налоговый орган в письменной форме уведомил о возможности применения упрощенной системы налогообложения. Объектом налогообложения при упрощенной системе на предприятии является «доход». Выбор объекта налогообложения сделан самим налогоплательщиком.

С января 2004 года бухгалтерский учет ведется с использованием регистров бухгалтерского учета имущества малого предприятия.

В штате ООО «Центр технического обслуживания» 16 человек. Руководство осуществляет директор предприятия, бухгалтерский учет ведет главный бухгалтер, за производственно-хозяйственную деятельность отвечает заместитель директора.

Производственные и трудовые отношения, размеры оплата труда, гарантии и компенсации в ООО «Центр технического обслуживания» регулируются условиями индивидуально трудового соглашения и законодательством РФ, коллективным договором.

Учет личного состава работников предприятия ведет специально назначенное лицо. На каждого работника, принятого на работу заполняется личная карточка. На основании приказа на каждого работника бухгалтерия открывает лицевой счет. В нем указываются справочные данные работника и ежемесячно отражаются по всем источникам суммы начисленной заработной платы по видам, суммы удержаний по видам, суммы к выдаче.

На протяжении всех лет существования ООО «Центр технического обслуживания» стремительно развивается. Для привлечения клиентов за период с 2002 по 2004 год предприятие увеличило сферу деятельности по оказанию услуг. Для расширения рынка услуг, привлечения новых потенциальных клиентов предприятие использует рекламные мероприятия через средства массовой информации, наружной рекламы.

Внедрение новых методов и технологий, позволяет предприятию улучшать качество предоставляемых услуг по продаже, ремонту и техническому обслуживанию контрольно-кассовых машин, торгово-технического оборудования, ремонту и техническому обслуживанию множительной техники, ремонту персональных компьютеров.

Расширение сферы услуг, улучшение качества обслуживания требует привлечение высококвалифицированных специалистов. Предприятие разрабатывает ежегодный план по повышению квалификации своих работников, направляет специалистов на курсы повышения квалификации с отрывом от производства.

Предприятие имеет устойчивое положение на рынке предоставления специализированных услуг.

Любая система бухгалтерского учета организации требует своей организации, которая описывается некоторой совокупностью регламентирующих документов. Указанные документы делятся на внешние системы регулирования бухгалтерского учета по отношению к организации и внутренние.

Совокупность данных документов представляет собой нормативную базу бухгалтерского учета.

Учетная политика означает выбор конкретных способов постановки учета, соответствующих видов имущества и обязательств, исходя из условий хозяйствования и действующего законодательства.

Любому предприятию на упрощенной системе налогообложения необходимы оба учета – и бухгалтерский, и налоговый. Предприятия должны формировать согласованные между собой учетную и налоговую политики, оформленные соответствующим приказом по предприятию.

Согласно п.2 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина Российской Федерации от 09.12.1998г. № 60н, под учетной политикой малого предприятия понимаются выбранные им способы ведения бухгалтерского учета уставной (финансово-хозяйственной) деятельности[8].

Учетная политика для целей налогообложения в соответствии со статьей 313 главы 25 НК РФ определяет систему налогового учета организации[1].

При разработке и принятии каждого из элементов учетной политике малого предприятия предполагается, что (п.6 ПБУ 1/98):

· активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации;

· Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение и необходимость ликвидации;

· Принятая организацией учетная политика применяется последовательно от одного учетного года к другому;

· Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место.

В учетной политике отражается схема движения материалов и в этой схеме необходимо четко обозначить тот рубеж, когда материал и товар становится расходом в налоговом смысле. Также необходимо отразить момент возникновения других расходов, сам производственный или организационно производственный процесс оказания услуг, тем самым закрепить правомерность включение в затраты производственных услуг сторонних организаций.

В учетной политике следует обозначить алгоритм выведения чистой прибыли «упрощенного предприятия» при распределении и выплаты доходов в виде дивидендов.

Учетную политику следует понимать как внутренний закон предприятия, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характерам его деятельности.

Учетная политика в соответствии с пунктом 7 ПБУ 1/98 обеспечивает:

· Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

· Своевременное отражение факторов хозяйственной деятельности в бухгалтерском учете и отчетности (требование своевременности);

· Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

· Отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

· Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

Требование приоритета содержания перед формой реализуется в случае поступления в организацию неправильно оформленных первичных документов других хозяйствующих субъектов, которые после обнаружения таких фактов должны быть приведены в соответствие или факт совершения операции должен быть подтвержден иным способом.

Фактическое формирование рабочего плана, счетов организации производится путем отбора синтетических счетов, предусмотренных планом счетов, которые используются при ведении учета на малом предприятии.

Ведение синтетических счетов, не предусмотренных планом счетов, может осуществляться с выполнением требований п.4 ст.13 Закона о бухгалтерском учете, согласно которому о таких фактах должно сообщаться в пояснительной записке к бухгалтерскому балансу.

Счета аналитического учета соответствующего порядка могут открываться и для целей организации управленческого и налогового учета.

В учетной политике закрепляются методы организации учетной работы, к ней могут быть приложены штатные расписания бухгалтерских служб, должностные инструкции и обязанности работников бухгалтерии.

Учетная политика закрепляет формы ведения бухгалтерского учета на малом предприятии, основываясь на действующие формы в Российской Федерации, или вновь разработанные Минфином.

Бухгалтерский учет на малом автоматизированным способом. Согласно Постановлению Госкомстата РФ от 24 марта 1999года № 20 хозяйствующие субъекты вправе при необходимости вносить в унифицированные формы первичной учетной документации дополнительные реквизиты, но при этом не допускать изменения в реквизиты форм учета кассовых операций, удаление отдельных реквизитов из унифицированных форм. Вносимые изменения должны оформляться соответствующими организационно-распорядительными документами, включенные в отдельные приложения к учетной политике предприятия.

В учетной политике закреплено правило документооборота. При этом разработан график документооборота, который прикладывается в качестве отдельного приложения к учетной политике. Под графиком документооборота, в соответствии с Положением о документах и документообороте, понимается принятая малым предприятием система создания, принятия и отражение в бухгалтерском учете, а так же хранения первичных документов. График оформлен в виде схемы по созданию проверке и обработке документов. При этом график предусматривает оптимальное количество исполнителей для прохождения каждым первичным документом, определяет минимальный срок его нахождения у исполнителя.

Внедрение Международных стандартов учета позволяет повысить качество и эффективность учета и контроля, дает предприятиям определенную самостоятельность в использовании более обоснованной системы учета с отражением его особенностей, специфики техники и технологии в организации деятельности, труда и управления.

Порядок ведения налогового учета устанавливается организацией в учетной политике для целей налогообложения, утверждаемой приказом руководителя.

Учетная политика содержит отдельные положения, касающиеся правил исчисления других налогов – налога на добавленную стоимость.

Система налогового учета организуется предприятием самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Данные налогового учета отражают порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом периоде, суммы остатков расходов, подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения.

При этом аналитический учет данных налогового учета должен быть так организован, чтобы он раскрывал порядок формирования налоговой базы.

Похожие работы

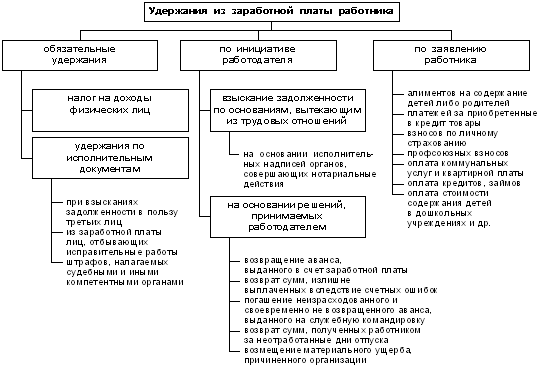

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев