Основы организации учета готовой продукции, ее оценка и классификация

Улучшение финансово-экономического состояния предприятия

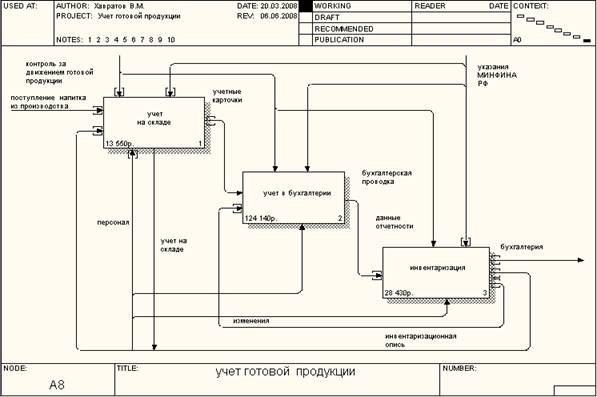

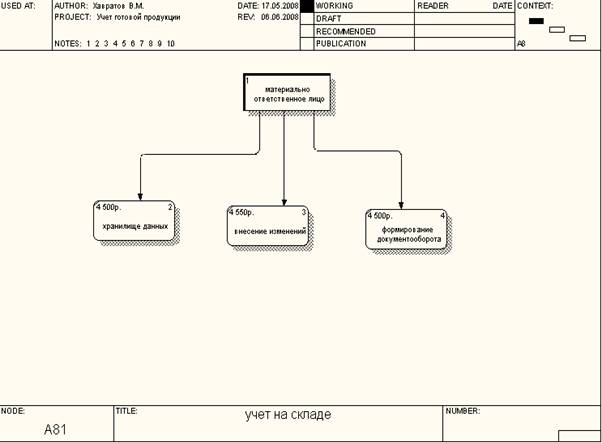

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Организация учета готовой продукции в ООО «Промпривод»

Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Навигация

Организация учета готовой продукции в ООО «Промпривод»

Учет готовой продукции на предприятии

110060

знаков

10

таблиц

0

изображений

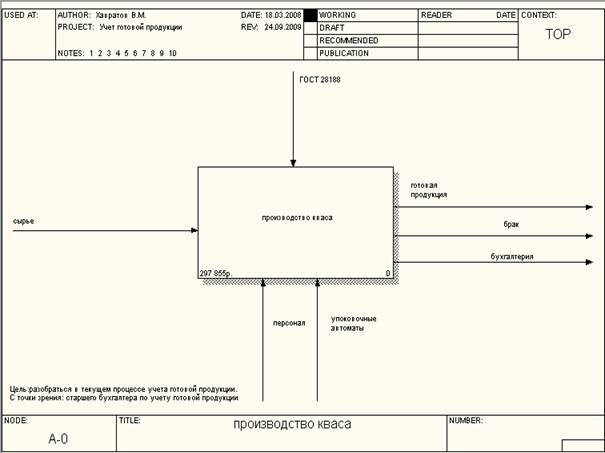

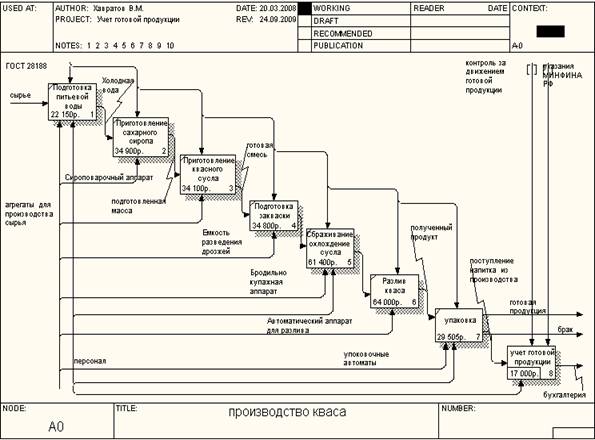

6. Организация учета готовой продукции в ООО «Промпривод»

Учет наличия и движения готовой продукции в ООО «Промпривод» ведется на счете 43 «Готовая продукция» по фактической себестоимости. По дебету счета отражается оприходование готовой продукции, по кредиту — ее списание в результате отгрузки, недостач, возврата в производство.

Для процесса производства необходимо:

а) сырье, т.е для того, чтобы в результате получилась готовая продукция, согласно определению готовой продукции, необходимо, чтобы оно прошло технологический процесс. Но организация должна закупать его у поставщиков и подрядчиков. Учет материально-производственных запасов ведется на счете 10 «Материалы». Причем, при отпуске материально-производственных запасов в производство, их оценку производят по средней себестоимости по каждому виду запасов.

Эта продукция хранится до определенного времени, а потом поступает в производство. Данный факт хозяйственной жизни оформляется следующей записью:

Дебет 10 «Материалы».

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Параллельно делается запись:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям».

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Электроэнергия. Расходы по использованию электроэнергии также включаются в стоимость готовой продукции, здесь уместна следующая запись:

Дебет 20 «Основное производство».

Кредит 60 «Расчеты с поставщиками и подрядчиками».

б) выпуск продукции не настолько автоматизирован, чтобы обходиться без человеческого фактора, поэтому в стоимость готовой продукции должна включаться заработная плата работникам. В зависимости от их структурного подразделения, расходы по оплате труда списываются также в дебет 20 счета «Основное производство»;

в) социальные налоги;

г) для процесса производства необходимо оборудование, например, дробильный завод;

д) прочие расходы.

Все расходы собираются по дебету 20 счета «Основное производство»:

Дебет 20 «Основное производство».

Кредит 10 «Материалы».

Кредит 25 «Общепроизводственные расходы».

Кредит 26 «Общехозяйственные расходы».

Кредит 28 «Брак в производстве».

Могут кредитоваться и другие счета.

Следующий шаг — это отнесение всех затрат со счета 20 «Основное производство» на счет 43 «Готовая продукция».

Например, организация ООО «Промпривод» оприходовала готовую продукцию по фактической производственной себестоимости на сумму 1051558,95 тыс. руб.:

Дебет 43 «Готовая продукция». 1051558,95 тыс. руб.

Кредит 20 «Основное производство» 1051558,95 тыс. руб.

Однако аналитический учет отдельных видов готовой продукции осуществляют по учетным ценам (нормативной себестоимости)

Оприходована готовая продукция, фактическая себестоимость которой равна 1051558,95 тыс. руб., а нормативная себестоимость равна 1051459,95 тыс. руб.:

Дебет 43 «Готовая продукция» 1051459,95 тыс. руб.

Кредит 20 «Основное производство» 1051459,95 тыс. руб.

Но при этом, по окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение способом дополнительной бухгалтерской проводки или способом «красное сторно». В нашем случае, необходимо списать отклонение дополнительной проводкой:

Дебет 43 «Готовая продукция» 99 руб.

Кредит 20 «Основное производство» 99 руб.

Согласно принятой учетной политике ООО «Промпривод» признает выручку по отгрузке продукции и выполнении работ, и предъявлении расчетных документов к оплате.

Для сопоставления в бухгалтерском учете доходов и расходов с целью исчисления финансового результата от продаж предназначен счет 90 «Продажи». По кредиту этого счета накапливаются суммы выручки (доходов от продажи), а по дебету — суммы расходов, связанных с продажей. Сопоставлением сумм дебетовых и кредитовых оборотов по счету мы получаем величину финансового результата (прибыли или убытка) от реализации.

Например, ООО «Промпривод» был предъявлен счет к оплате ЗАО «УМиАТ» на сумму 30694,58 р. — включая налог на добавленную стоимость в сумме 4682,22 р. Нормативная себестоимость готовой продукции составляет 20326,41р.

Организацией ООО «Промпривод» будут сделаны следующие записи:

а) сумма выручки от продажи продукции:

Дебет 62 «Расчеты с покупателями и заказчиками» 30694,58 р.

Кредит 90 — 2 «Продажи» 30694,58 р.

б) исчислен налог на добавленную стоимость:

Дебет 90 — 3 «Продажи» 4682,22 р.

Кредит 68 «Расчеты по налогам и сборам» 4682,22 р.

в) списывается себестоимость проданной продукции:

Дебет 90 — 2 «Продажи» 20326,41р.

Кредит 43 «Готовая продукция» 20326,41р

Согласно ПБУ 5/01 «Учет материально-производственных запасов» под готовой продукцией понимается «часть МПЗ организации, предназначенной для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством». Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции по нормативной себестоимости.

Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно — экономия или обычной записью перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

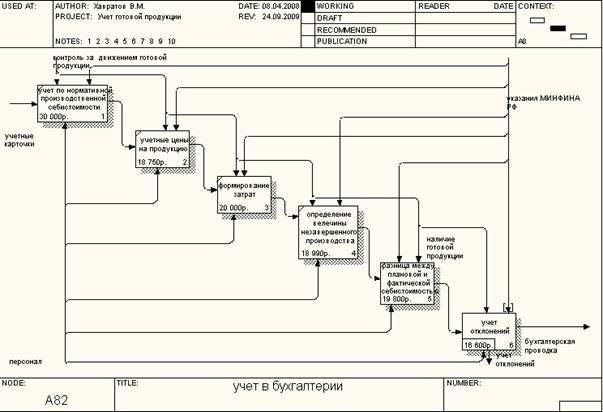

В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц:![]()

На примере ООО «Промпривод», процент отклонений за отчетный период по продукции «Щебень 5-20» (табл.4):

Таблица 4. Процент отклонений за отчетный период

| Показатель | Стоимость готовой продукции по учетной цене | Отклонение |

| Остаток на начало периода,р. | 0,00 | 0,00 |

| Поступило за период, р. | 25691 | -118 |

| Итого, р. | 25691 | -118 |

| Процент отклонений, % | — | -0,46 |

| Отгружено, р. | 21324 | -9809 |

| Остаток на конец периода, р. | 4367 | 2009 |

Списание отклонений будет отражено следующим образом:

а) по продукции, принятой на склад:

Дебет 43 —2 «Отклонение фактической себестоимости готовой продукции от учетной цены» -118 р.

Кредит 20 «Основное производство» -118 р.

б) по продукции отгруженной:

Дебет 90 —2 «Себестоимость продаж» -9809 р.

Кредит 43 —2 «Отклонение фактической себестоимости готовой продукции от учетной цены» -9809 р.

Похожие работы

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

... операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации. Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на ...

... расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции. Примеры бухгалтерских проводок по учету готовой продукции. Хозяйственные операции. Корреспонден. Счета 1. Поступила на склад готовая продукция по фактической себестоимости. 2. Полуфабрикаты собственного производства ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев