Основы организации учета готовой продукции, ее оценка и классификация

Улучшение финансово-экономического состояния предприятия

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Организация учета готовой продукции в ООО «Промпривод»

Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Навигация

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Учет готовой продукции на предприятии

110060

знаков

10

таблиц

0

изображений

1. дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

2. дебет счета 76, кредит счета 68 (отражена задолженность по НДС перед бюджетом).

Особенности бухгалтерских записей по обоим методам продажи продукции представлены в табл. 2.

Следует отметить, что метод продажи продукции «по отгрузке» пока не получил широкого распространения в нашей стране (кроме строительной промышленности), хотя повсеместно используется в международной практике. Основными причинами этого факта являются неплатежеспособность многих организаций, по существу отсутствие вексельного обращения и страховых гарантий оплаты, «несовершенство форм расчетов и банковского обслуживания и др.

Таблица 2 Методы продажи продукции

| № пп | Операции | «По оплате» | «По отгрузке» | ||

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | Отгрузка продукции по цене продажи (включая НДС) | 62 | 90 | 62 | 90 |

| 2 | Списывается производственная себестоимость отгруженной продукции | 90 | 43 | 90 | 43 |

| 3 | Списываются расходы по продаже | 90 | 44 | 90 | 44 |

| 4 | Отражена сумма НДС по отгруженной продукции | 90 | 76 | 90 | 68 |

| 5 | Поступили платежи за реализованную продукцию | 51.52 | 62 | 51,52 | 62 |

| 6 | Начислена задолженность бюджету по НДС | 76 | 68 | - | - |

| 7 | Перечислено с расчетного счета в погашение задолженности перед бюджетом | 68 | 51 | 68 | 51 |

| 8 | Списывается финансовый результат от продажи продукции: | ||||

| прибыль | 90 | 99 | 90 | 99 | |

| убыток | 99 | 90 | 99 | 90 | |

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете, то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Исчисленная по реализуемой продукции сумма НДС отражается по дебету счета 90 в зависимости от применяемого организацией метода продажи по кредиту счетов 68 и 76. При использовании счета 76 после оплаты проданной продукции покупателями начисленная сумма НДС списывается с дебета счета 76 на кредит счета 68.

Далее приведен порядок бухгалтерских записей по продаже продукции при условии, что выручка от продажи продукции в течение определенного времени не может быть признана в бухгалтерском учете.

Таблица 3 Порядок бухгалтерских записей

| Операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| Отгружена продукция по производственной себестоимости | 45 | 43 |

| Списываются расходы по продаже | 45 | 44 |

| Отражен момент признания выручки от продажи продукции | 62 | 90 |

| Списывается производственная себестоимость отгруженной продукции | 90 | 45 |

| Списываются расходы по продаже | 90 | 44 |

| Отражена сумма НДС, исчисленная по реализованной продукции при реализации «по оплате» | 90 | 76 |

| Поступили платежи за реализованную продукцию | 51,52 | 62 |

| Отражена задолженность перед бюджетом по НДС | 76 | 68 |

| Отражена задолженность перед бюджетом по НДС при реализации «по отгрузке» | 90 | 68 |

| Погашена задолженность перед бюджетом по НДС | 68 | 51,52 |

| Списывается финансовый результат от продажи: | ||

| Прибыль | 90 | 99 |

| Убыток | 99 | 90 |

На счете 45 «Товары отгруженные» указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий и товаров они списываются с кредита счетов 43 «Готовая продукция» и 41 «Товары» в дебет счета 45 «Товары отгруженные». При поступлении извещения от комиссионера о продаже переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договорных условиях, поставщик выписывает счет-фактуру и направляет его покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию.

При предоплате сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность и оформляют следующей бухгалтерской записью:

Дебет счета 51 «Расчетные счета»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

После отгрузки продукции она считается проданной и списывается в дебет счета 62 с кредита счета 90 «Продажи».

Если предварительная оплата выступает в форме авансового платежа и непосредственно не связана с конкретным счетом-фактурой, то поступившие платежи отражают по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Покупатель может отказаться от оплаты, отгруженной в его адрес продукции, если груз послан ошибочно, с нарушением сроков поставки, низкого качества продукции и по другим причинам. В этом случае в бухгалтерии поставщика составляют обратные записи по отгрузке продукции;

Дебет счета 43 «Готовая продукция»;

Кредит счета 90 «Продажи»;

Дебет счета 90 «Продажи»;

Кредит счета.62 «Расчеты с покупателями и заказчиками».Как уже отмечалось, при любом методе учета продажи продукции предприятия уплачивают НДС и акцизы.

Объектами налогообложения по НДС являются обороты по продаже товаров, выполненных работ и услуг, и товары, ввозимые на территорию Российской Федерации.

Исчисленную сумму НДС по проданной продукции оформляют следующей бухгалтерской записью:

Дебет счета 90 «Продажи»;

Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость».

Если по условиям договора оплата товаров (работ, услуг) производится в рублях в сумме, эквивалентной сумме в иностранной валюте, то при принятой для целей налогообложения учетной политике «по отгрузке» ранее начисленная сумма НДС корректируется с учетом возникающих курсовых разниц (п. 2 ст. 153 Налогового кодекса, письмо Министерства РФ по налогам и сборам от 31.05.2001 № 03-1-09/1632-П115).

Объектом обложения акцизами является оборот по продаже подакцизных товаров собственного производства.

Б) Учет выпуска готовой продукции в зависимости от применяемого способа ее оценки.

Для синтетического учета готовой продукции используется активный инвентарный счет 43 «Готовая продукция».

Как уже отмечалось ранее, у организации существует выбор в методе оценки продукции. Готовая продукция может оцениваться по фактической или по нормативной (плановой) производственной себестоимости, либо по прямым статьям затрат.

При любом способе учета готовой продукции по дебету счета 43 отражается ее поступление на склад организации.

Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца).

В том случае, если в приказе об учетной политике закреплен способ учета готовой продукции по нормативной (плановой) производственной себестоимости, то она может учитываться с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 не используется, то на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости (аналогично способу учета по фактической себестоимости), а в аналитическом учете – по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам (плановой себестоимости). Такие отклонения учитываются по однородным группам готовой продукции исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются сторнировочной записью в случае экономии (т.е. превышения нормативной (плановой) себестоимости готовой продукции над фактической) или дополнительной – при наличии перерасхода (т.е. превышения фактической себестоимости над нормативной (плановой)). Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Таким образом, если учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости, то составляются следующие бухгалтерские записи:

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» на сумму оприходованной на склад готовой продукции по нормативной (плановой) себестоимости;

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», 45 «Товары отгруженные»,

Кредит счета 43 «Готовая продукция» на сумму отгруженной готовой продукции по нормативной (плановой себестоимости;

Дебет счета 90-2 «Себестоимость продаж», 45 «Товары отгруженные»

Кредит счета 43 «Готовая продукция» сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40 «выпуск продукции (работ, услуг)», то порядок ее учета имеет следующие особенности.

Готовая продукция отражается на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. По дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат. В учете составляется следующая бухгалтерская запись:

Дебет счета 40 «Выпуск продукции (работ, услуг)

Кредит счета 29 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на стоимость (фактическую себестоимость) выпущенной продукции.

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной и сданной на склад готовой продукции в корреспонденции со счетом 43 «Готовая продукция».

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются, и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. В случае превышения нормативной (плановой) себестоимости над фактической (экономия) в учете организации составляется сторнировочная запись:

Дебет счета 90-2 «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)» сторнируется сумма экономии.

Если выявляется перерасход, т.е. превышение фактической себестоимости ад нормативной (плановой), то его сумма списывается следующей дополнительной записью:

Дебет счета 90-2 «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)» на сумму перерасхода.

Такими заключительными записями счет 40 «Выпуск продукции» в конце месяца закрывается, и сальдо на отчетную дату отсутствует. Это означает, что все выявленная сумма отклонения фактической себестоимости готовой продукции от нормативной списывается независимо от количества проданной продукции.

Использование счета 40 "Выпуск продукции (работ, услуг)" в учетной практике имеет как положительные, так и отрицательные стороны. При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения по готовым изделиям сразу списываются на счет 90 "Продажи". Однако этот вариант позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена и реализована в одном и том же месяце. Если же часть продукции остается на начало месяца на складе, а относящиеся к ней отклонения фактической себестоимости от нормативной (плановой) списываются на реализацию продукции, то исчисление фактической производственной себестоимости реализованной продукции и определение финансового результата от реализации могут оказаться неточными.

Жизненный цикл готовой продукции на предприятии составляют этапы: выпуск из производства – отпуск (отгрузка) покупателям. В соответствии с этим в учете выделяются следующие группы учетных операций: учет выпуска, учет отгрузки (отпуска) и расходов, связанных со сбытом.

Активный счет 43 "Готовая продукция" предназначен для учета (наличия) готовой продукции, ее движения (поступление, отгрузка). Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на счете 43 "Готовая продукция" не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 "Продажи".

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 "Готовая продукция" в корреспонденции со счетами учета затрат на производство или счета 40 "Выпуск продукции (работ, услуг)".

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 "Готовая продукция" в дебет счета 90 "Продажи".

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 "Товары отгруженные". При фактической отгрузке ее производится запись по кредиту счета 43 "Готовая продукция" в корреспонденции со счетом 45 "Товары отгруженные".

При учете готовой продукции на синтетическом счете 43 "Готовая продукция" по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований, возможно, отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 "Готовая продукция" относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 "Готовая продукция" и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 "Готовая продукция" ведется по местам хранения и отдельным видам готовой продукции.

В соответствии жизненным циклом готовой продукции (выпуск из производства – отпуск (отгрузка)) покупателям в учете выделяются следующие группы учетных операций: учет выпуска, учет отгрузки (отпуска) и расходов, связанных со сбытом.

Учет выпуска готовой продукции

Выпуск готовой продукции и сдача ее на склад оформляются приемо-сдаточными накладными, а выполненные работы или оказанные услуги – приемо-сдаточными актами. На основании накладных составляются ведомости выпуска продукции за отчетный месяц.

Сданная на склад готовая продукция учитывается аналогично учету материальных ценностей в карточках или в книге количественно-сортового учета. Карточки складского учета открываются на каждое наименование изделий. Записи в карточках производятся по каждому приходному и расходному документу с выведением остатка после каждой записи.

Учет выпуска готовой продукции организуется по одному из двух вариантов: с использованием счета 40 «Выпуск продукции (работ, услуг)» или без него. Избранный вариант учета указывается в учетном политике предприятия.

Счет 40 используется тогда, когда учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости. На счете 40 обобщается информация о выпущенной продукции (работах, услугах) и выявляются отклонения от нормативной (плановой) себестоимости. Выявленные отклонения ежемесячно списываются на счет 90 «Продажи», поэтому счет 40 сальдо не имеет.

Учет выпуска готовой продукции без применения счета 40 является наиболее распространенным в отечественной практике. Продукция, изготовленная для реализации, приходуется на склад с отображением по Д 43 К 20,23.

Поступающая систематически на склад из производства и отгружаемая готовая продукция в течение месяца учитывается по учетным ценам. По окончании месяца определяется фактическая производственная себестоимость, и на величину отклонений делаются корректировочные записи: Д 43 К 20,23 (обычная или сторнировочная).

Учет отгрузки готовой продукции

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-накладных. При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные ж/д накладной записываются в счет-фактуру и платежные документы, которые сдаются в банк или передаются покупателю.

Отгрузка (отпуск) продукции производится в соответствии с заключенными договорами или непосредственно в процессе свободной продажи. У приобретателя право собственности на продукцию по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (ст.223 ГК РФ). Передачей продукции признается вручение ее приобретателю, сдача в транспортную организацию для пересылки приобретателю.

Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую представлены этим покупателям, списывается со счета 43 в дебет счета 90 в порядке ее реализации, в той оценке, в которой она учитывалась на счете 43. Если применялись учетные цены, то должен производится расчет.

Могут применяться и другие способы определения фактической себестоимости отгруженной продукции.

Одновременно со списанием фактической себестоимости отгруженной продукции (К сч. 43 Д сч. 90) на суммы предъявленных покупателям расчетных документов показывается увеличение задолженности покупателей за продукцию по дебету счета 62 и кредиту счета 90. Одновременно производится начисление налога на добавленную стоимость и акциза (по акцизной продукции) по дебету счета 90 и кредиту счета 68.

Д 90 К 43

Д 62 К 90

Д 90 К 68

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, использования отгруженной продукцией или готовая продукция передается другим предприятием для реализации на комиссионных началах, то при ее отгрузке или передаче производится списание со счета 43 на счет 45 «Товары отгруженные». Счет 45 активный. На счете 45 отгруженная продукция числится до момента перехода права собственности на нее к покупателю, тогда продукция считается реализованной и делается запись Д 90 К 45.

Похожие работы

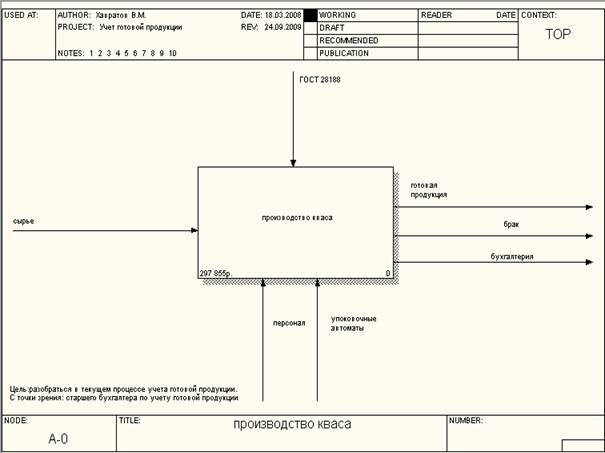

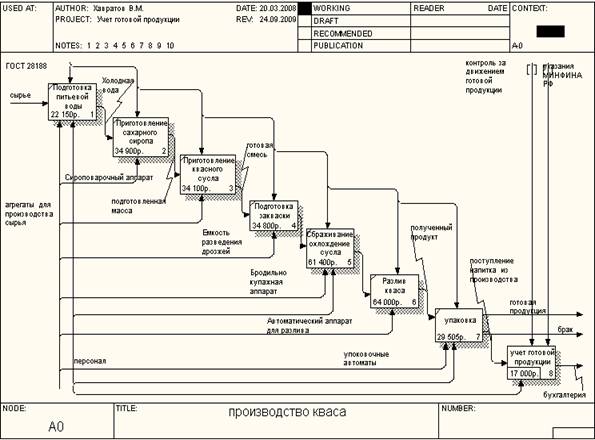

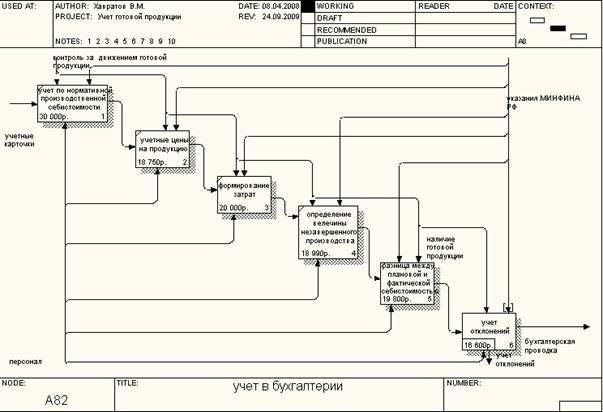

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

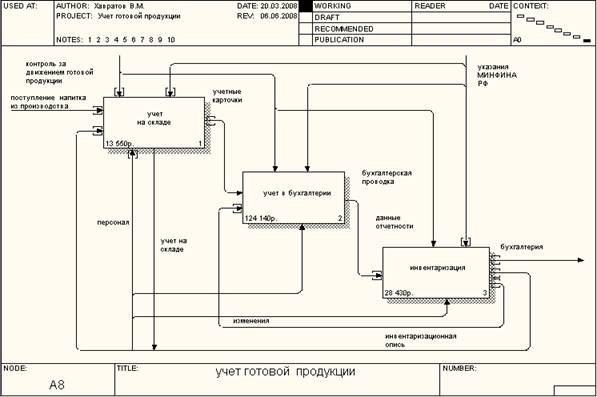

... операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации. Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на ...

... расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции. Примеры бухгалтерских проводок по учету готовой продукции. Хозяйственные операции. Корреспонден. Счета 1. Поступила на склад готовая продукция по фактической себестоимости. 2. Полуфабрикаты собственного производства ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев