Основы организации учета готовой продукции, ее оценка и классификация

Улучшение финансово-экономического состояния предприятия

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Организация учета готовой продукции в ООО «Промпривод»

Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Навигация

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Учет готовой продукции на предприятии

110060

знаков

10

таблиц

0

изображений

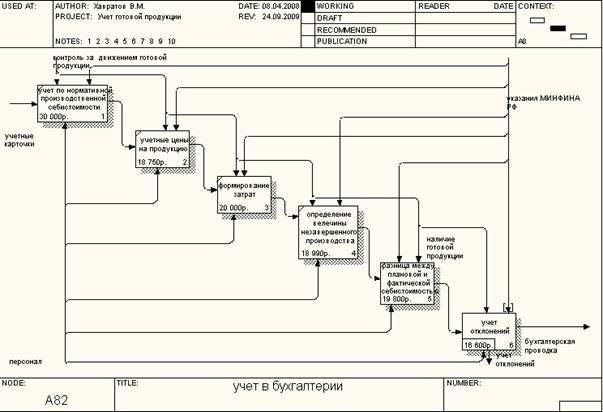

4. Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Выпущенная из производства продукция передается на склад готовой продукции. Передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха - сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

Приемо-сдаточная накладная подписывается представителем цеха, сдавшего продукцию, кладовщиком, принявшим ее на склад, работником отдела технического контроля, а также начальником цеха - сдатчика.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

В большинстве организаций применяется накопительная приемо-сдаточная накладная. В ней производятся записи в течение нескольких дней и по нескольким изделиям.

В ряде случаев вместо накопительных применяются разовые накладные, которые оформляются на каждый выпуск продукции.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ.

При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт, в котором указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и согласно актам технической приемки в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад.

Если договором предусмотрено участие в приеме продукции представителя заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. В ряде отраслей промышленности применяются специализированные формы накладных, что обусловлено особенностями производства продукции.

Приемо-сдаточные накладные и приемо-сдаточные акты выписываются в сборочном или выпускном цехе в двух экземплярах: один экземпляр с подписью кладовщика, принявшего продукцию, остается в цехе - сдатчике и используется для оперативного учета, а другой с подписью представителя цеха - сдатчика вместе с продукцией поступает на склад и служит основанием для ведения складского и бухгалтерского учета.

Если предприятие выполняет работы для сторонних организаций, то в этом случае оформляется акт сдачи - приемки работ. Акт, так же как и накладная, выписывается в двух экземплярах. Один экземпляр с подписью представителя предприятия - исполнителя передается заказчику, а другой экземпляр с подтверждением принятых работ представителем заказчика остается у исполнителя и используется в дальнейшем для расчетов и отражения работ на счетах бухгалтерского учета. Оказанные услуги оформляются актом, наряд - заказом, квитанцией.

Приемо-сдаточные накладные после записей в карточках складского учета готовой продукции передаются в бухгалтерию, где на их основе формируются данные о выпуске продукции и ведется учет. Первичные документы на работы и услуги также поступают в бухгалтерию.

5. Синтетический и аналитический учет выпуска готовой продукции и ее реализации

Для дальнейшего рассмотрения учета готовой продукции стоит ознакомиться со счетами, которые наиболее часто применяются при учете готовой продукции. Такими основными счетами являются:

- №40 «Выпуск продукции (работ, услуг)»

- №43 «Готовая продукция»

- №45 «Товары отгруженные»

- №90 «Продажи»

Дадим характеристику этих счетов, чтобы лучше понимать их назначение.

Счет № 40 «Выпуск продукции (работ, услуг)»: данный счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости, что должно отражаться в учетной политике организации.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.)

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Счет №43 «Готовая продукция»: предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 может не приходоваться.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90 «Продажи».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимость по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видам готовой продукции.

Счет 45 «Товары отгруженные»: предназначен для обобщения информации о наличии и движении отгруженной продукции, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете. На этом счете также учитываются готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции.

Дебетуется счет 45 в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами по отгрузке готовых изделий или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 ведется по местам нахождения и отдельным видам отгруженной продукции.

Счет 90 «Продажи»: предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 20 «Основное производство» и др. в дебет счета 90.

К счету 90 могут быть открыты субсчета:

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3 «Налог на добавленную стоимость»

90-4 «Акцизы»

90-9 «Прибыль \ убыток от продаж»

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9.

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Учет расчетов с бюджетом по акцизам осуществляют на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по акцизам».

На сумму акциза в составе выручки дебетуют счет 90 «Продажи» и кредитуют счет 68, субсчет «Расчеты по акцизам». Перечисление акциза отражают по дебету счета 68, субсчет «Расчеты по акцизам Продажа продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

Порядок синтетического учета продажи продукции зависит от выбранного метода учета продажи продукции. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В соответствии со ст. 167 Налогового кодекса РФ дата продажи товаров (работ, услуг) в зависимости от принятой учетной политики для целей налогообложения определяется:

•для организаций, выбравших метод продажи «по отгрузке», — как наиболее ранняя из следующих дат:

-день отгрузки товара (работ, услуг) или передача права собственности на товар;

-день оплаты товаров (работ, услуг)

•для организаций, выбравших метод продажи «по оплате», — по мере поступления денежных средств, как день оплаты товаров (работ, услуг).

При этом оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретения указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (работ, услуг). В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

При обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция»,

В соответствии с ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора, или подтверждение иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

- право собственности (владения, пользования и распоряжения) на продукцию перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в уплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги.

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе продажи «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая потом погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету счета 90 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод продажи «по оплате», отражают задолженности по НДС перед бюджетом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»;

Кредит счета 68 «Расчеты по налогам и сборам».

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Таким образом, разница в методах продажи продукции для целей налогообложения заключается в следующем. При методе продажи «по отгрузке» задолженность перед бюджетом по НДС оформляется сразу одной проводкой: дебет счета 90, кредит счета 68. При методе продажи «по оплате» по НДС составляют две проводки:

Похожие работы

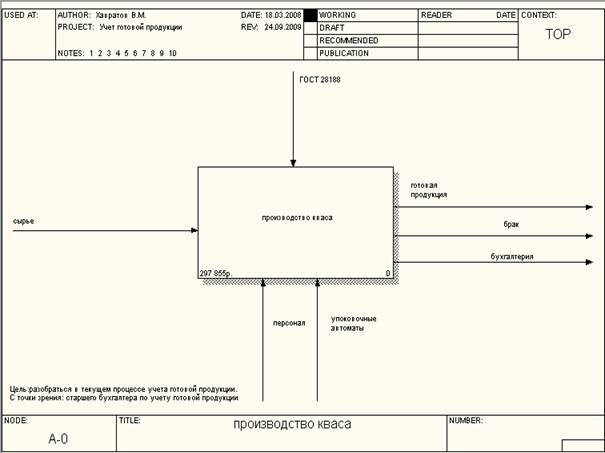

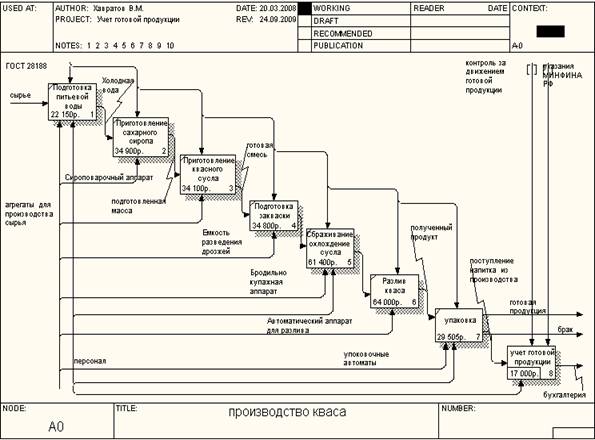

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

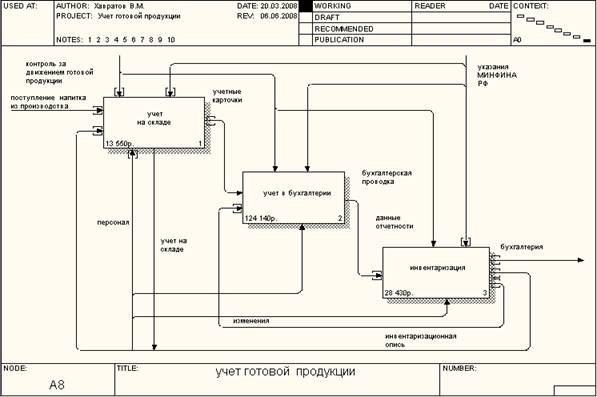

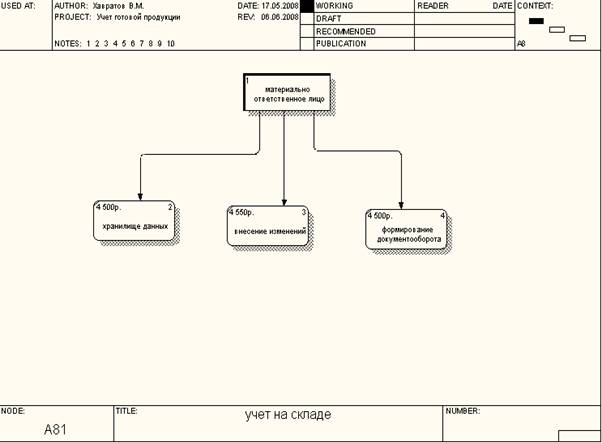

... операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации. Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на ...

... расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции. Примеры бухгалтерских проводок по учету готовой продукции. Хозяйственные операции. Корреспонден. Счета 1. Поступила на склад готовая продукция по фактической себестоимости. 2. Полуфабрикаты собственного производства ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев