Основы организации учета готовой продукции, ее оценка и классификация

Улучшение финансово-экономического состояния предприятия

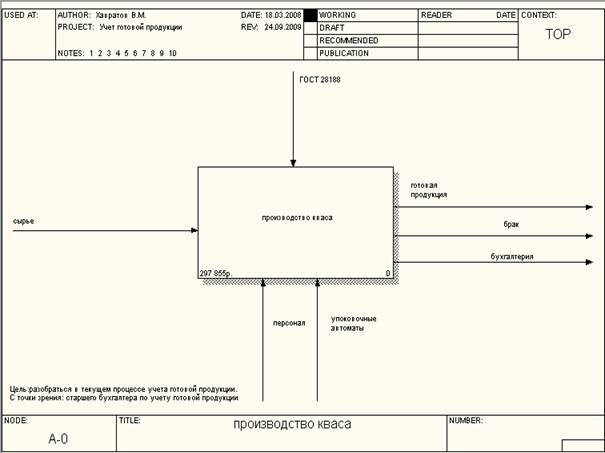

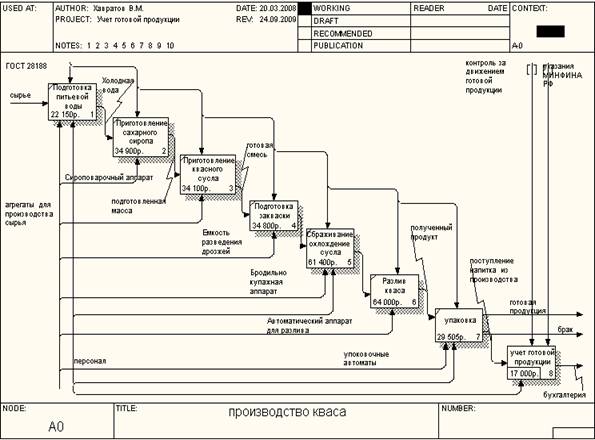

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Организация учета готовой продукции в ООО «Промпривод»

Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Навигация

Основы организации учета готовой продукции, ее оценка и классификация

Учет готовой продукции на предприятии

110060

знаков

10

таблиц

0

изображений

2. Основы организации учета готовой продукции, ее оценка и классификация

Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю. В состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия.

Продукция, не прошедшая все операции обработки или неукомплектованная, а также не сданная на склад, числится в учете в составе незавершенного производства.

Объем выручки от продажи. Объем выручки от продажи продукции, выполненных работ и оказанных услуг является важнейшим показателем, характеризующим производственную и финансовую деятельность коммерческой организации и промышленного предприятия.

Продажей продукции завершается кругооборот средств организации (предприятия), в результате чего создается возможность из полученной выручки произвести оплату приобретенных имущества, сырья и материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить не только возмещение расходов на производство и сбыт, но и получение прибыли - одного из важнейших источников расширения производства, обновления, модернизации и реконструкции основных средств, увеличения объема выпуска продукции.

Продукция, работы и услуги признаются проданными при переходе права собственности на них от продавца к покупателю, от производителя к потребителю. С этого момента их стоимость признается доходом и включается в объем выручки.

В бухгалтерском учете выручка принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, а также величине дебиторской задолженности, возникшей в результате передачи покупателю или потребителю продукции, работ, услуг.

Для целей бухгалтерского учета выручка признается при наличии следующих условий: организация имеет право на получение этой выручки согласно конкретному договору купли - продажи или иному обоснованию; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение средств или экономических выгод; право собственности (владения, пользования и распоряжения) на продукцию перешло от изготовителя к покупателю, работа принята заказчиком, услуга оказана определенной организации или физическому лицу; произведенные расходы по данной операции могут быть определены.

Оплата продукции, работ, услуг может производиться денежными средствами, валютой или иным имуществом (сырьем, материалами, товарами и т.п.). Поступление средств от продажи отражается в бухгалтерском учете на основании расчетно-платежных документов (платежных поручений, платежных требований, приходных кассовых ордеров, товарных накладных и др.).

По данным отгрузочных и расчетных документов определяется объем выручки от продажи, в который включается стоимость отгруженной (или оплаченной) продукции и полуфабрикатов собственного производства другим организациям, выполненных работ и оказанных услуг для заказчиков, готовых изделий и полуфабрикатов, отпущенных своим обслуживающим производствам и хозяйствам. Если продукция (изделия, полуфабрикаты) потреблена в основном производстве, то ее стоимость не входит в выручку от продажи. Величина выручки как показатель используется в управлении при проведении анализа деятельности организации, разработке бизнес - плана, при налогообложении.

Единица измерения продукции. В учете продукция отражается в натуральных, условно - натуральных единицах и в стоимостном исчислении. В качестве натуральных единиц измерения используются штуки, литры, тонны и др. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д.

Наряду с натуральными в ряде производств используют условно - натуральные измерители для получения обобщенных данных по выпуску однородной продукции. Пересчет продукции в условно - натуральные измерители производится с помощью коэффициентов, исчисляемых в зависимости от содержания полезного вещества в продуктах, длительности производственного цикла, трудоемкости их изготовления и т.д. Условно - натуральные единицы используются, например, в черной металлургии (пересчет всего выплавленного чугуна в передельный), на консервных предприятиях (выпуск продукции в тысячах условных банок), в химической промышленности (весовые или объемные единицы в натуре без указания содержания полезного вещества).

Наряду с натуральными, условно - натуральными измерителями используется стоимостный измеритель. С помощью стоимостного измерителя ведется аналитический и синтетический учет, определяются показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных показателей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам.

Номенклатура - ценник. Важной предпосылкой для правильной организации синтетического и аналитического учета выпуска, продажи и хранения продукции на складе, а также исчисления финансовых результатов является наличие номенклатуры - ценника.

Номенклатура - ценник - это перечень выпускаемой продукции (изделий). Он разрабатывается самой организацией. При его разработке за основу берется классификация продукции (изделий) по определенным признакам (назначение, модель, артикул, марка, сорт и др.). В соответствии с этим устанавливается количество цифр в номенклатурном номере. В номенклатуре - ценнике указываются номенклатурный номер, наименование продукции (изделий), характеризующие их признаки, единица измерения и учетная цена. В качестве учетной цены используется нормативная (плановая) себестоимость или продажная цена. При применении в организации компьютеров в дополнение к номенклатуре - ценнику составляются справочники с расширенным перечнем признаков по выпускаемой продукции и данными о покупателях. В частности, в справочник наряду с номенклатурными номерами заносятся следующие признаки: необлагаемая и облагаемая налогами продукция, ставки налогов и др. На базе таких перечней составляются сведения о выпуске продукции основным производством, вспомогательными цехами, обслуживающими хозяйствами, отдельными цехами и участками и т.д.

Оценка готовой продукции, работ, услуг. Выпуск и продажа готовой продукции, выполненных работ и оказанных услуг на синтетических счетах отражаются по фактической себестоимости их производства. В текущем учете продукция, работы, услуги могут оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

При использовании в текущем учете нормативной (плановой) себестоимости или продажных цен возникает необходимость выявления и распределения указанных стоимостных отклонений (разницы) между отгруженной, проданной продукцией и ее остатками на складе и в отгрузке.

Отклонения (разница) выявляются по выпущенной из производства продукции путем сопоставления ее фактической себестоимости с нормативной (плановой) себестоимостью или стоимостью по продажным ценам. Между отгруженной (проданной) продукцией за месяц и ее остатками на конец отчетного периода на складе (в отгрузке) они распределяются по средневзвешенному проценту, рассчитываемому как отношение фактической себестоимости остатка продукции на начало месяца (на складе, в отгрузке) и продукции, выпущенной (отгруженной, проданной) в данном месяце, к стоимости этого же объема продукции по нормативной (плановой) себестоимости или по продажным ценам.

Расчет ведется в разрезе отдельных групп выпускаемой продукции. В аналитическом учете отклонения (разница) прибавляются к нормативной (плановой) себестоимости или к стоимости по продажным ценам, в результате чего определяется фактическая себестоимость. На синтетических счетах положительная их величина (превышение фактической себестоимости над нормативной (плановой) себестоимостью или стоимостью по продажным ценам) отражается обычной, дополнительной записью, а отрицательная - методом "красное сторно".

Продажа продукции (работ, услуг) производится: по свободным отпускным ценам и тарифам, увеличенным на сумму налога, на добавленную стоимость (НДС), по государственным регулируемым оптовым ценам (тарифам), увеличенным на сумму НДС, и по государственным регулируемым розничным ценам, включающим НДС. По подакцизной продукции к продажной стоимости добавляется акциз, а при продаже ее за наличный расчет - и налог с продаж.

Свободные продажные цены согласовываются сторонами сделки, т.е. продавцом и покупателем, и фиксируются в договоре купли - продажи. Свободные договорные цены при необходимости проверяются налоговыми органами. Проверке могут быть подвергнуты цены при отклонении их более чем на 20% от уровня рыночных цен на идентичные изделия, цены по договорам, заключаемым между взаимозависимыми организациями, по товарообменным операциям и внешнеторговым сделкам.

Цены, указанные в договоре, проверяются:

- на основе документально подтвержденной информации, полученной из официальных источников, о рыночных ценах. К официальным источникам относится информация о биржевых котировках и рыночных ценах, опубликованных в печатных изданиях государственными органами по статистике и органами, регулирующими ценообразование, а также заключения экспертов, имеющих право на осуществление оценочной деятельности;

- методом цены последующей продажи. При данном методе за основу берется цена последующей продажи продукции. Этот метод используется при отсутствии на рынке сделок по идентичным или однородным товарам;

- затратным методом, при котором рыночная цена рассчитывается как сумма произведенных расходов и обычной прибыли для данной сферы деятельности. Обычный размер прибыли равен уровню рентабельности, сложившемуся по аналогичным товарам. Сведения об уровне рентабельности предоставляют органы статистики и ценообразования.

3. Экономическая характеристика деятельности ООО «Промпривод». Его учетная политика. Оценка ее эффективности

Адрес организации 428022, г Чебоксары, ш Марпосадское, д 1/, б. Основных конкурентов в данном производственном сегменте немного, выделим Нижегородский филиал ООО «Стронг», Тольяттинский ООО «Ротор».

Основные цели предприятия

1. Вся маркетинговая деятельность предприятия направлена на обеспечение роста прибыли, а также для укрепления позиций предприятия в меняющейся конкурентной среде.

2. Для реализации этих задач предприятие использует совокупность последовательных действий:

- механизация и автоматизация наиболее трудоемких процессов;

- использование передовых ресурсосберегающих технологий;

- интенсивное использование персонала;

- разработка меры воздействия на качество товара путем совершенствования структуры и технологии производства;

- анализ издержек производства и обращения, включая затраты на рекламу и стимулирование продаж);

- жесткий контроль себестоимости продукции;

Похожие работы

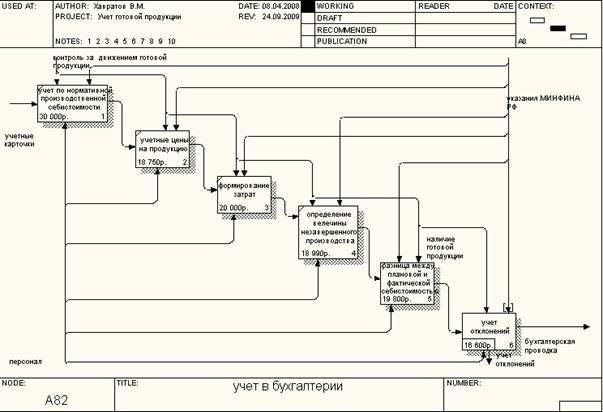

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

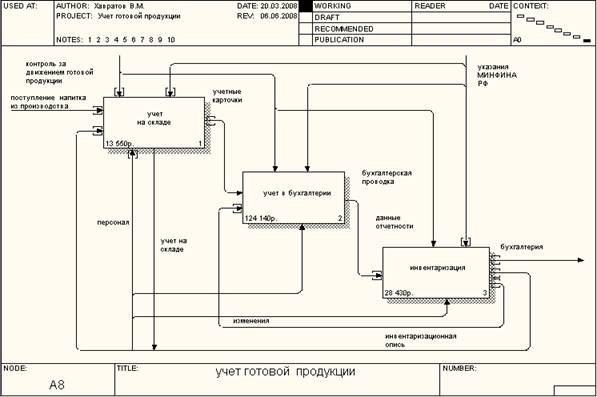

... операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации. Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на ...

... расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции. Примеры бухгалтерских проводок по учету готовой продукции. Хозяйственные операции. Корреспонден. Счета 1. Поступила на склад готовая продукция по фактической себестоимости. 2. Полуфабрикаты собственного производства ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев