Основы организации учета готовой продукции, ее оценка и классификация

Улучшение финансово-экономического состояния предприятия

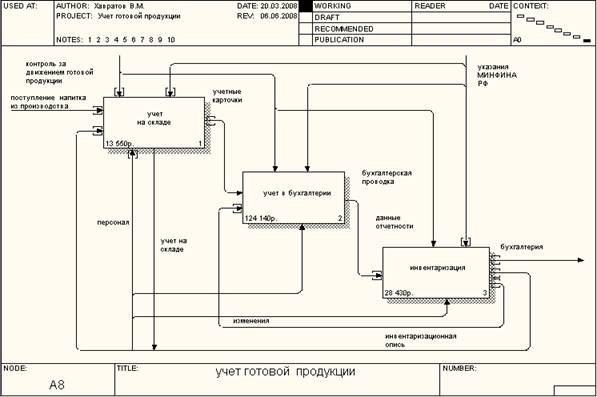

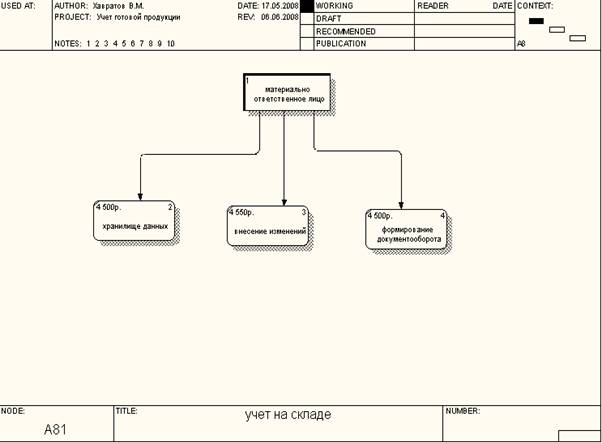

Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

Дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

Организация учета готовой продукции в ООО «Промпривод»

Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Навигация

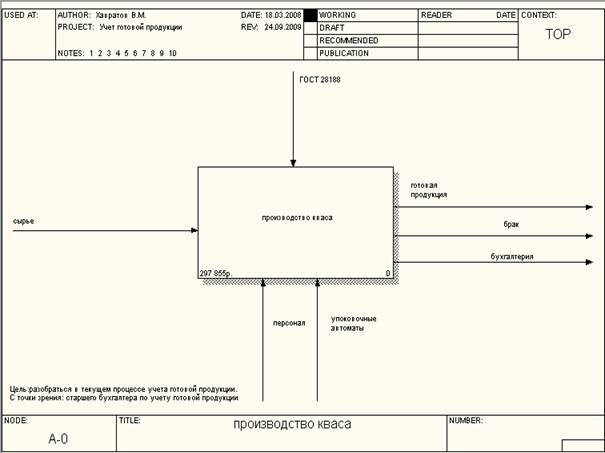

Учет готовой продукции на предприятии

Учет готовой продукции на предприятии

110060

знаков

10

таблиц

0

изображений

Содержание

Введение

1. Понятие готовой продукции. Значение и задачи ее учета, его нормативное регулирование

2. Основы организации учета готовой продукции, ее оценка и классификация

3. Экономическая характеристика деятельности ООО «Промпривод». Его учетная политика. Оценка ее эффективности

4. Документальное оформление движения готовой продукции. Отчетность материально-ответственных лиц по готовой продукции

5. Синтетический и аналитический учет выпуска готовой продукции и ее реализации

6. Организация учета готовой продукции в ООО «Промпривод»

7. Автоматизация учета готовой продукции. Совершенствование учета готовой продукции и ее реализации

Заключение

Список использованной литературы

Приложение

Введение

Среди многообразия хозяйственных операций на предприятии, оказывающем услуги населению, учет готовой продукции является наиболее трудоемким. Одна из основных задач бухгалтерского учета готовой продукции состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки ценностей и контролем за их сохранностью. При этом руководствующими принципами можно считать:

- возможность получения оперативной учетной информации о хозяйственной деятельности предприятия;

- учет товаров в соответствии с разделением материальной ответственности по каждому лицу или группе лиц согласно договору о материальной ответственности;

- учет товаров в натурально-стоимостном выражении; товары учитываются по сортам, количеству, ценам и стоимости, материально ответственное лицо отчитывается по товарам в разрезе каждого наименования;

Бухгалтерский учет движения товаров на складе обычно ведется отдельно по каждому наименованию в количественном и стоимостном выражении. При ведении складского учета по партиям (товары, поступившие по одному документу) можно определить покупную стоимость товаров на основании данных первичных документов. При сортовом способе учета на складе возможны трудности определения цены отгружаемых товаров вследствие различной цены партий одного сорта.

Согласно выбранной учетной политике на предприятии устанавливается метод учета реализации товаров, то есть момент, когда товары считаются проданными. Моментом реализации товаров может быть признана оплата товаров (поступление денежных средств на счета и в кассу торгового предприятия) или момент отгрузки. Нормативными актами предусмотрено, что предприятия обязаны вести учет по методу начислений (исключения составляют малые предприятия). Кроме того, момент реализации для целей налогообложения может не совпадать с принятым учетным способом.

Цель курсовой работы: рассмотреть учет готовой продукции на предприятии.

Задачи, способствующие достижению поставленной цели:

- рассмотреть понятие готовой продукции. Значение и задачи ее учета, его нормативное регулирование.

- изучить основы организации учета готовой продукции, ее оценка и классификация.

- рассмотреть документальное оформление движения готовой продукции, отчетность материально-ответственных лиц по готовой продукции.

- изучить синтетический и аналитический учет выпуска готовой продукции и ее реализации.

Отгрузка товаров производится в соответствии с заключенными договорами. В зависимости от способа отгрузки оформляются различные документы на отпуск товара: накладные, спецификации, товарно-транспортные накладные, железнодорожные накладные и другие документы; при этом счета-фактуры выписываются обязательно. Данные первичных документов отражаются на вторичных бухгалтерских документах, на основании которых составляются регистры бухгалтерского учета.

Материально ответственные лица результаты отпуска товаров объединяют в товарном отчете, в котором каждый расходный документ записывается отдельной строкой, после чего подсчитывается общая сумма расхода товаров за отчетный период. Все оправдательные документы, подтверждающие движение товара, материально ответственные лица вместе с товарным отчетом представляют в бухгалтерию отчетной организации.

Работа состоит из введения, семи глав, заключения и списка литературы. Её объем - страниц.

При её подготовке использовались труды: Беликовой Т.Н., Богачевой Т.Г., Бровченко И.С., Кирьяновой З.В., Кондракова Н.П., Харитонова С.А. и других.

1. Понятие готовой продукции. Значение и задачи ее учета, его нормативное регулирование

Основными документами, определяющими порядок учета готовой продукции, являются:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29 июля 1998 г. № 34н. с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н, от 18 сентября 2006 г. № 116н;

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина Российской Федерации от 9 июня 2001 г. № 44н. с изменениями, внесенными приказом Минфина Российской Федерации от 27 ноября 2006 г. № 156н.

Готовая продукция — часть материально-производственных запасов предприятия, предназначенная для продажи и являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

Товары — часть материально-производственных запасов предприятия, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо по прямым статьям затрат.

Задачи учета. К задачам учета выпуска продукции и ее продажи относятся:

- контроль за своевременным и правильным оформлением первичных документов по выпуску и отгрузке продукции;

- своевременная выписка и предоставление покупателю и банку расчетно-платежных документов;

- обеспечение руководителей организации и соответствующих подразделений информацией о наличии и движении продукции в целях контроля за своевременным оприходованием и отгрузкой, а также сохранностью готовой продукции;

- контроль за своевременным поступлением денежных средств от продажи продукции, сверка взаимных расчетов с покупателями.

Весьма важной задачей для каждой организации является ведение наряду с бухгалтерским оперативного учета выпуска, отгрузки и продажи продукции.

Похожие работы

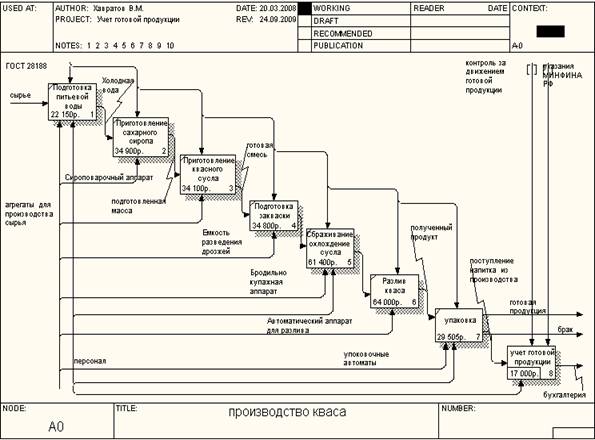

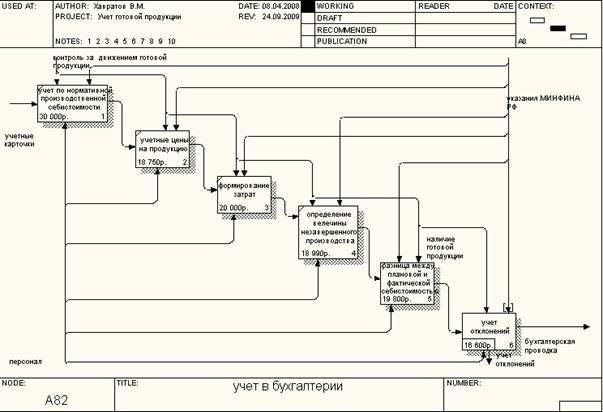

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

... операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации. Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на ...

... расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции. Примеры бухгалтерских проводок по учету готовой продукции. Хозяйственные операции. Корреспонден. Счета 1. Поступила на склад готовая продукция по фактической себестоимости. 2. Полуфабрикаты собственного производства ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев