Методические основы организации учета оплаты труда

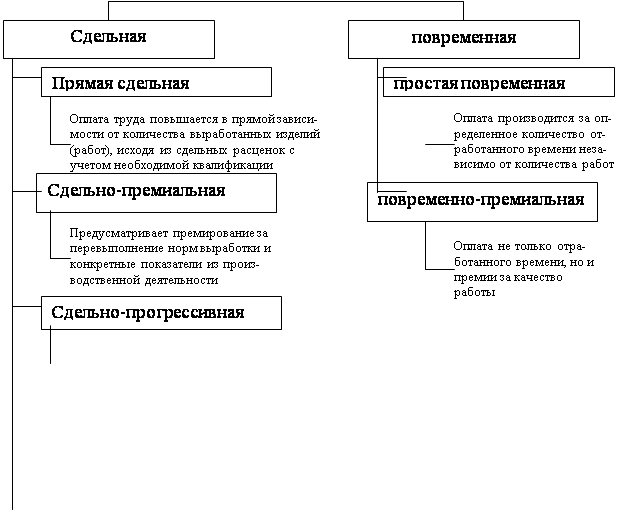

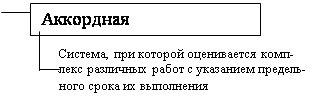

Формы и системы оплаты труда

Исследование нормативной базы по оплате труда

Организация учета заработной платы

Документальное оформление личного состава и отработанного времени

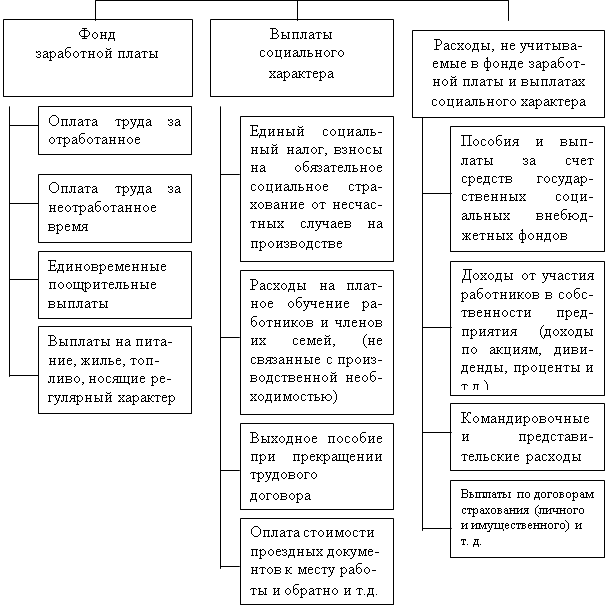

Порядок начислений и удержаний из заработной платы. Синтетический и аналитический учет расчетов с персоналом по оплате труда

Применение автоматизированных программ для расчетов по оплате труда

Навигация

Организация учета заработной платы

Бухгалтерский учет расчетов по оплате труда

108067

знаков

3

таблицы

4

изображения

2. Организация учета заработной платы

2.1 Экономическая характеристика столовой ООО «Пирожок»

Столовая ООО «Пирожок» имеет имущество, учитываемое на самостоятельном балансе, и от своего имени осуществляет имущественные и личные неимущественные права, несет обязанности, является истцом и ответчиком в суде. Общество имеет право открывать расчетные, специальные, ссудные, текущие, валютные и иные счета в любых банках на территории Российской Федерации и за ее пределами.

Участником общества являются физические лица - граждане РФ. Общество оформлено, как юридическое лицо с момента его государственной регистрации в порядке, установленном Федеральным законом «О государственной регистрации» юридических лиц.

Столовая ООО «Пирожок» имеет право заниматься любыми, не противоречащими действующему законодательству РФ видами внешнеэкономической деятельности, необходимыми для решения производственных и социальных вопросов. Столовая ООО «Пирожок» несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Работу бухгалтерии возглавляет главный бухгалтер. Бухгалтерский учет организован следующим образом: бухгалтер расчетчик ведет учет оплаты труда, главный бухгалтер из поступивших первичных документов систематизирует данные в журналах ордерах, кассовой книге и составляет бухгалтерский баланс. Бухгалтерский учет на предприятии ведется в соответствии с принятой учетной политикой предприятия .

Учетная политика столовой ООО «Пирожок» содержит следующие разделы:

1) организационная часть,

2) порядок ведения бухгалтерского учета,

3) налоговый учет.

Приказ по учетной политике организации отражает специфику способов формирования информации о финансовом положении и финансовых результатах деятельности организации (методические способы ведения бухгалтерского учета), которая раскрывается в отношении способов бухгалтерского учета.

Бухгалтерский учет ведется с применением программы «1С - Бухгалтерия 8.1.». Программа формирует всю отчетность.

Основные показатели хозяйственной деятельности столовой ООО «Пирожок» представлены в таблице 1.1.

Таблица 1.1.Основные экономические показатели деятельности столовой ООО «Пирожок» за 1 квартал 2009 – 2010 гг.

| Показатели | 2009 г. | 2010 г. | изм. (+;-) | Темпы роста % |

| Выручка от реализации оказанных услуг, тыс. руб. | 2245 | 2123 | -122 | 94,57 |

| Среднесписочная численность работников, чел. | 27 | 27 | - | - |

| Фонд заработной платы, тыс. руб. | 758 | 725 | -33 | 95,65 |

| Производительность труда тыс. руб/чел. | 83,15 | 78,63 | -4,52 | 94,56 |

| Средняя з/плата, тыс. руб. | 28,07 | 26,85 | -1,22 | 95,65 |

| Себестоимость, тыс. руб. | 733 | 671 | -62 | 91,54 |

| Прибыль от реализации оказанных услуг, тыс. руб. | 366 | 323 | -43 | 88,25 |

| Прибыль до налогообложения, тыс. руб. | 366 | 323 | -43 | 88,25 |

| Чистая прибыль, тыс. руб. | 28 | 3 | -25 | 10,7 |

| Рентабельность услуг, % | 2,44 | 0,27 | -2,17 | 11,07 |

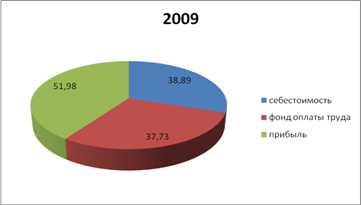

Данные представленные в таблице 1.1 показывают, что выручка от реализации оказанных услуг столовой ООО «Пирожок» в 2010г. по сравнению с 2009г. уменьшилась на 122 тыс. руб. и составила 2123 тыс.руб. Темп роста выручки составляет 94,6 %. Структура выручки представлена в диаграмме 1.

Диаграмма 1.

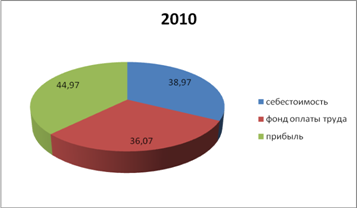

Себестоимость оказанных услуг за тот же период снизилась на 62 тыс.руб. и составила 671 тыс.руб. в 2010г; темп роста 91,5%. Рост себестоимости соответствует росту выручки от реализации оказанных услуг.

Численность работающих на предприятии в 2010г. не изменилась по сравнению с 2009г. и составила 27 человек. Производительность их труда, которая определяется как отношение выручки к численности работников, в 2009г. составила 83,1 тыс.руб./чел., в 2010г. - 78,6 тыс.руб./чел. Темп роста производительности труда равен 94,6%. Среднегодовая заработная плата снизилась с 28 тыс.руб. в 2009г. до 26,9 тыс.руб. в 2010г. Темп роста среднегодовой заработной платы составляет 96,1%. Снижение среднегодовой заработной платы произошел из-за увеличения коммерческих расходов.

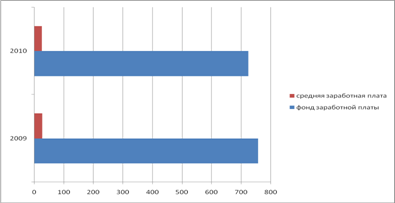

Фонд оплаты труда в 2009г. составил 758 тыс.руб., в 2010г. - 725 тыс.руб. Темп роста составляет 95,6%. Основным фактором изменения фонда заработной платы на 33 тыс.руб. является снижение среднегодовой заработной плата работников. Показатели представлены в диаграмме 2.

Диаграмма 2.

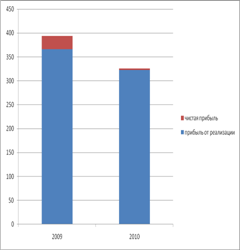

Прибыль от реализации оказанных услуг в 2010г. уменьшилась на 42,7 тыс. руб. по сравнению с 2009г. и составила 323 тыс.руб. Темп роста равен 88,25%. Основными факторами, оказавшими влияние на изменение этого показателя, являются снижение выручки от реализации оказанных услуг. Чистая прибыль предприятия составила 3 тыс.руб. в 2010г.

Прибыль структурно представлена в диаграмме 3.

Таким образом, проведенное исследование показало, что столовая ООО «Пирожок» в 2009-2010 гг. является финансово устойчивой и прибыльным предприятием.

Диаграмма 3.

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев