Методические основы организации учета оплаты труда

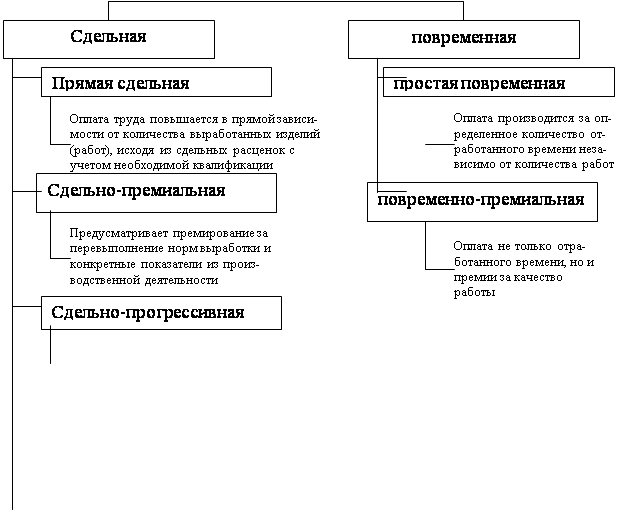

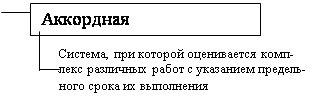

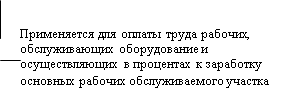

Формы и системы оплаты труда

Исследование нормативной базы по оплате труда

Организация учета заработной платы

Документальное оформление личного состава и отработанного времени

Порядок начислений и удержаний из заработной платы. Синтетический и аналитический учет расчетов с персоналом по оплате труда

Применение автоматизированных программ для расчетов по оплате труда

Навигация

Методические основы организации учета оплаты труда

Бухгалтерский учет расчетов по оплате труда

108067

знаков

3

таблицы

4

изображения

1. Методические основы организации учета оплаты труда

1.1 Сущность труда и его оплаты

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно изменилась и политика в области оплаты труда, социальной поддержки, защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы, размеры оплаты труда, а также материального стимулирования его результатов.

Можно выделить следующие функции заработной платы в условиях перехода к рынку:

· обеспечивает воспроизводство рабочей силы, иными словами поддержание, а то и улучшение условий жизни работника;

· материальное стимулирование: повышения квалификации, повышения производительности труда, улучшения качества продукции;

· регулирует рынок труда; регулирует прибыльность фирмы.

С появлением рынка труда и наемной рабочей силы как товара происходят коренные изменения в сущности заработной платы и ее понятии.

Заработная плата, являющаяся основным законным источником удовлетворения материальных и духовных потребностей работников и членов их семей, представляет важнейшую экономическую и юридическую категорию.

Прежнее представление о заработной плате как экономической категории базировалось на теории распределения общественного продукта из единого центра. Заработная плата рассматривалась как часть национального дохода, которая в денежной форме и плановом порядке распределялась между трудящимися в зависимости от количества и качества затрачиваемого ими труда. Это представление о заработной плате не соответствует новым экономическим отношениям. Поэтому сейчас заработную плату как экономическую категорию следует определить, как денежную форму выражения цены рабочей силы, которая проявляется как вознаграждение работников за труд и его конечные результаты.

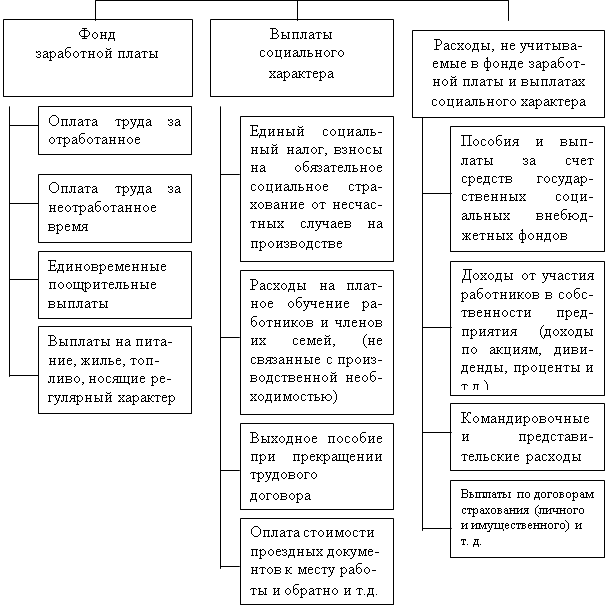

Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот) начисленных в денежной и натуральной формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и пр.).

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния, как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателя заработная плата работника представляет собой издержки производства. Поэтому эти расходы работодатель стремится минимизировать, особенно в расчете на единицу изделия.

Учет труда и заработной платы занимает одно из центральных мест в системе учета на предприятии, так как влияет на структуру и состав затрат, а соответственно и на финансовый результат хозяйственной деятельности.

Ускорение социально-экономического развития предприятия в первую очередь связано с повышением творческой активности работников. Решению этой задачи служит система организации заработной платы работников, и прежде всего рабочих. Ставя каждую категорию рабочих в определенные организационно-экономические условия, она формирует тем самым материальную заинтересованность в достижении определенных производственных результатов. Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Основными задачами учета труда и заработной платы являются:

· точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

· правильное исчисление сумм оплаты труда и удержании из нее;

· учет расчетов с работниками предприятия, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом Российской Федерации;

· контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

· правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников;

· в установленные сроки произведение расчетов с персоналом предприятия по оплате труда.

Основной принцип организации труда - это хорошее качество труда и его производительность. Нельзя платить работнику лишь за пребывание на рабочем месте, как и довольствоваться низкой эффективностью труда. Для рациональной организации и оплаты труда необходимо придерживаться нижеследующих принципов:

1) оплата труда должна быть связана не только с личными достижениями работника непосредственно на его рабочем месте, но и с вкладом работника в общие результаты деятельности предприятия на определенном отрезке времени. Индивидуализация в оплате труда необходима до определенных пределов - до тех пор пока она не приводит к ухудшению отношений в коллективе и не вызывает общего чувства неудовлетворенности;

2) отношение к работе и качество труда сильно зависит от уверенности работника, что его труд оплачивается справедливо, в соответствии с проделанной работой. Если оплата в большей степени определяется не зависящими от конкретного работника обстоятельствами, она может быть причиной неудовлетворенности и даже демобилизующим фактором;

3) ответственность работника за свой труд на благо предприятия предполагает ответственность перед работником. Позитивные условия работника не должны проходить мимо внимания администрации, они должны обязательно вознаграждаться;

4) организация учета труда по группам. Для этого вся численность работников распределяется на две группы: рабочие и служащие. Из группы служащих выделяются следующие категории: руководители, специалисты и другие работники, относящиеся к этой группе. Категория «рабочие» классифицируется по профессиям и разрядам с установлением поразрядных тарифных ставок; «служащие» - по профессиям и должностям с установлением должностных окладов.

Рассматривая вопросы реформирования заработной платы, необходимо обратить внимание на ряд новых особенностей в ее характеристике как экономической категории. В ней находят отражение многие экономические отношения. В административно-командной экономике выделяли две функции заработной платы - воспроизводственную и стимулирующую. В условиях развития рыночных отношений выделяют еще одну функцию - регулирующую. Это вытекает из того, что на рынке труда спрос влияет на уровень заработной платы, а от последней зависят цены на товары и услуги. Однако анализ указанных отношений свидетельствует о том, что практически ни одна из указанных функций не выполняется и в этой связи обоснованно можно сделать вывод о потере заработной платой своей роли как экономической категории. В настоящее время особое значение имеет возрождение (осуществление) всех трех функций. Это соответствует интересам всех трех субъектов, действующих в рыночной экономике - работники, работодатели и государство.

Таким образом, анализ экономических отношений, которые выражает заработная плата, позволяет сделать вывод о том, что носителем воспроизводственной функции выступает работник, стимулирующей - работодатель и регулирующей - государство.

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев