Навигация

Февраля 2009 г. у ООО ТСК «Акрит» были закуплены материалы стоимостью 50 419 руб., в том числе НДС 9075,43 руб

50792

знака

11

таблиц

1

изображение

2 февраля 2009 г. у ООО ТСК «Акрит» были закуплены материалы стоимостью 50 419 руб., в том числе НДС 9075,43 руб.

Таблица 4

| Д 10.01 К 60 50419 руб. | Оприходованы материалы | Тов.накл. №90 от 20.02.09 г. – прих. ордер 92 от 20.02.09 г. |

| Д 19 К 60 9075–43 руб. | Выделен НДС по приобретенным мат-ам | Счет-фактура 90 от 20.02.09 г. |

| Д 60 К 51 59494,43 руб. | Перечислены денежные средства поставщику | Платежное поручение 275 от 25.02.09 г. |

| Д 68 К 19 9075–43 руб. | НДС принят к возмещениюиз бюджета | Счет-фактура 90 от 20.02.09 г., |

| Д 20.01 К 10.01 50419 руб. | Отражен отпуск материалов в произ-во | Требование-накл. КМД122 от 28.05.09 г. |

| Д 90.2 К 20.01 50419 руб. | Списание себестоимости | Бухгалтерская справка-расчет |

Запасы, приобретенные в обмен на иные материальные ценности (кроме денежных средств), оцениваются по учетной стоимости передаваемого в обмен имущества. В ООО «Комадо» совершаются операции по взаимозачету требований с покупателями. Например, ООО «Акрит» продается мебель для ванных комнат, а «Акрит» поставляет «Комадо» умывальники, на сумму которых уменьшается общая сумма долга «Акрита» перед «Комадо».

2.3 Анализ наличия и эффективности использования материальных ресурсов на ООО «Комадо»

Рассмотрим динамику сумм материальных затрат в период с 2008 по 2009 гг. ООО «Комадо».

Таблица 3.1 – Динамика суммы материальных затрат по их видам

| Показатели | Сумма, тыс. руб. | Темпы роста, % | ||||

| 2008 г | 2009 г | 2009 г. к 2008 г | ||||

| Материальные затраты Всего, в том числе: | 1000 | 5000 | 400 | |||

| электроэнергия | 50 | 60 | 20 | |||

| топливо | 100 | 200 | 50 | |||

| - запасные части | 150 | 300 | 50 | |||

| - строительные материалы | 600 | 3900 | 550 | |||

| - инвентарь и хозяйственные принадлежности | 60 | 510 | 750 | |||

| – спецодежда и оснастка | 40 | 30 | -25 | |||

| – прочие затраты | 70 | 80 | 14 | |||

За исследуемый период материальные затраты в суммовом выражении значительно возросли. Особенно, в плане роста, проявили себя такие аналитические показатели как строительные материалы – 550% к базисному 2008 г., также инвентарь – 750%. Это связано с тем, что организация была создана в 2008 г. и деятельность в полной мере началась только в 2009 г. Рассмотрим динамику состава и структуры расходов по обычным видам деятельности за 2008–2009 года (таблица 3.2).

Таблица 3.2 – Динамика состава и структуры расходов по обычным видам деятельности

| Показатели | 2008 г. 2009 | |

| Сумма, тыс. руб. | Сумма, тыс. руб. | |

| Материальные затраты, в том числе: | 1000 | 5000 |

| электроэнергия | 50 | 60 |

| топливо | 100 | 200 |

| - запасные части | 150 | 300 |

| - строительные материалы | 600 | 3900 |

| - инвентарь и хозяйственные принадлежности | 60 | 510 |

| – спецодежда и оснастка | 40 | 30 |

| Затраты на оплату труда | 350 | 700 |

| Отчисления на социальные нужды | 40 | 170 |

| Амортизация | 40 | 50 |

| – прочие затраты | 70 | 80 |

| Итого по элементам затрат | 1500 | 6000 |

Из таблицы видно, что наибольший удельный вес, в составе расходов по обычным видам деятельности по элементам затрат, составляют материальные затраты, что свидетельствует о материалоемкости производства и примерно четверть всех расходов приходится на оплату труда, на основании чего можно предположить о явных изменениях: об увеличении численности работников, либо увеличении размеров оплаты труда, либо об увеличении объемов производства. Далее рассмотрим оборотные активы бухгалтерского баланса

Таблица 3.3 – Динамика удельного веса материальных запасов в ООО «Комадо» (данные на конец года)

| Показатели | 2008 г | 2009 г | Изменения в 2009 г. к 2008 г. (+,–) |

| Оборотные активы – всего, тыс. руб. | 299 | 241 | -58 |

| в т.ч. запасы, в т.ч: | 299 | 241 | |

| – сырье, материалы и др. аналогичные ценности | 200 | 200 | 0 |

| – готовая продукция и товары для перепродажи | 99 | 41 | -58 |

| Удельный вес запасов в стоимости оборотных активов, % в т.ч.: | 100 | 100 | - |

| Удельный вес всех запасов в общей сумме запасов, %, в т.ч.: | 100 | 100 | - |

| – сырье, материалы и др. аналогичные ценности | 67 | 82 | +15 |

| – готовая продукция и товары | 33 | 18 | -15 |

Анализируя таблицу, обратим внимание на несущественное уменьшение оборотных активов в 2009 г. по отношению к базисному году. Изменения в разрезе аналитических статей по запасам свидетельствуют о намерении хозяйствующего субъекта приобрести меньшее количество запасов, чтобы не было перенасыщения продукции на складах и увеличить продажи, о чем свидетельствует наименьший удельный вес в составе всех запасов готовой продукции и тенденция по уменьшению её запасов на 15% к базисному году. Об улучшении материальной базы предприятия свидетельствует увеличение удельного веса сырья на 15%, что указывает на верно произведенные экономические расчеты, необходимые для ведения хозяйственной деятельности организации.

Таблица 3.4 – Соотношение темпов роста объема продаж и материальных затрат

| Показатели | 2008 г | 2009 г |

| Выручка от продажи товаров, продукции, работ услуг, тыс. руб. | 1800 | 10000 |

| Темп роста выручки от продажи товаров, продукции, работ, услуг к уровню прошлого года, % | Х | +455 |

| Материальные затраты, тыс. руб. | 1000 | 5000 |

| Темп роста материальных затрат к уровню прошлого года, % | Х | +400 |

| Соотношение темпов роста выручки и материальных затрат | Х | 1,14 |

Из таблицы видно, что наблюдается прирост темпов роста выручки от продаж, относительно предыдущего года – в 5,5 раз. Соотношение темпов роста выручки и материальных затрат также имеют тенденцию увеличения в 1,14 раз. Следовательно, такие показатели могут способствовать получению желаемого финансового результата.

Таблица 3.5 – Динамика показателей эффективности использования материальных затрат

| Показатели | 2008 г | 2009 г | Изменения 2008 г. к 2006 г. (+,–) |

| Выручка от продажи товаров, продукции, работ услуг, тыс. руб. | 1800 | 10000 | +50642 |

| Материальные затраты, тыс. руб. | 1000 | 5000 | +9757 |

| Удельный вес материальных затрат в общей сумме расходов по обычным видам деятельности, % | 67 | 83 | +16 |

| Материалоотдача, руб. | 1,8 | 2 | +0,2 |

| Материалоемкость | 0,55 | 0,5 | -0,05 |

Анализируя данные 2009 года к 2008 году, можно сказать, что увеличение сумм материальных затрат сопряжено с увеличением объёма выручки, а показатель материалоотдачи на каждый затраченный рубль в 2008 г. приходится 1,8 рублей выручки, а в 2009 г. 2 рубля; следовательно, эффективность материальных затрат имеет положительную тенденцию. Также величина материальных затрат на один рубль товарной продукции (материалоемкость) предприятия в 2009 г. уменьшалась на 0,05.

Анализируя баланс, видно, что общая величина активов ООО «Комадо» в отчетном периоде (2009 г.), по сравнению с базисным (2008 г.), уменьшилась. Уменьшение составило 19%, что в абсолютном выражении составило: 58 тыс. руб. Это произошло за счет уменьшения статьи 210 «Запасы».

Доля основных средств в общей структуре активов на конец 2009 года составила 21%, что говорит о том, что предприятие имеет легкую структуру активов и свидетельствует о мобильности его имущества.

Как видно из баланса, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (74% и 48% соответственно 2 2008 и 2009 гг.), что говорит о мобильной структуре активов и способствует повышению оборачиваемости средств предприятия.

Заключение

В данной курсовой работе исследована организация и существующий порядок состава затрат и классификации затрат по созданию и эффективному использованию в производстве запаса материалов в ООО «Комадо». В ходе выполнения работы решен ряд задач:

§ изучена экономическая сущность материальных затрат

§ произведены расчеты по различным показателям, характеризующие эффективность использования материальных ресурсов, а именно:

§ проведен анализ динамики суммы материальных затрат по их видам

§ проведен анализ динамики состава и структуры расходов по обычным видам деятельности

§ проведен анализ динамики удельного веса материальных запасов в составе активов

§ проведен анализ соотношения темпов роста объема продаж и материальных затрат

§ проведен анализ динамики показателей эффективности использования материальных затрат

§ проведен финансовый анализ основных экономических показателей деятельности организации.

Выбранная тема данной курсовой работы не случайна, ведь товарно-материальные ценности составляют значительную часть стоимости имущества предприятия. Именно по этому усиление контроля за состоянием товарно-материальных ценностей и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение. Этим самым и выражается значимость и актуальность изучаемой темы.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий, что особенно актуально для производителей, где объемы материальных затрат очень велики. Рациональное использование запасов зависит также от полноты сбора и использования отходов.

Существенное значение для сохранности товарно-материальных ценностей имеет наличие технически оснащенных складских помещений современными устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Предприятие должно стремиться к соблюдению норм запасов товарно-материальных ценностей, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

Деятельность ООО «Комадо» за исследуемый период эффективна, прибыльна. В динамике наблюдается рост выручки от продажи продукции на 455%, возросла и себестоимость продукции. Основной причиной роста себестоимости является рост тарифов на электроэнергию и топливо, по основному сырью рост составил – 400%. Материалоотдача в отчётном году по сравнению с базисным повысилась на 0,2 пункта, что является положительным моментом.

Литература

1. Налоговый кодекс РФ часть 1 от 31.07.98 3 146-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть 1 и 2.

3. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129 – ФЗ.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н.

5. Приказ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.00 №94н.

6. Положение по бухгалтерскому учету «Учет материально производственных запасов» ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н.

7. Приказ «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.01 №119н.

8. Бухгалтерский и налоговый учет для практиков. / Под ред. Г.Ю. Касьяновой. - М.: ИД «Аргумент», 2008. – 314 с.

9. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление». Ростов на Дону: Издательский центр «Март», 2008. – 832 с.

10. Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика. 2009 г.

11. Густяков И.Н Международная практика учета товарно-материальных запасов // Бухгалтерский вестник №7, 2008 г.

12. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. Учебное пособие – М: Издательство «Дело и сервис», 2007 г.

13. Луговой В.П. Учет отпуска производственных запасов // Бухгалтерский учет, №3 2007 г.

14. Лытнева Н.А. Учет движения материалов в организации / Н.А. Лытнева // Бухгалтерский учет. – 2008. – №2. - С. 14–16

15. Пронина Е.А. Производственные запасы / Е.А. Пронина // Бухгалтерский учет». – 2009. – №23. - С. 7–8.

16. Савицкая Г.В. «Анализ хозяйственной деятельности» – Мн.: ООО «Новое знание», 2008 – 688 с.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

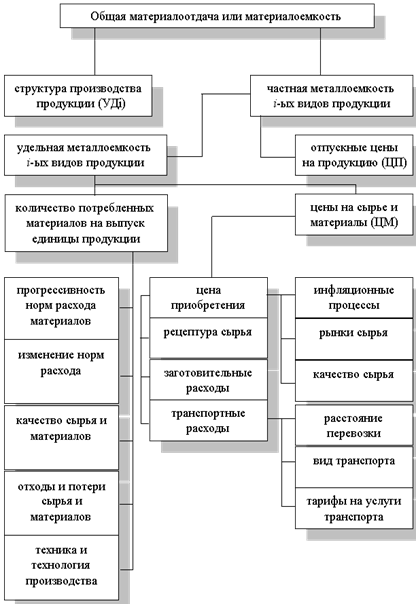

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев