Навигация

Организационно-экономическая характеристика ООО «Комадо»

50792

знака

11

таблиц

1

изображение

2. Организационно-экономическая характеристика ООО «Комадо»

2.1 Технико-экономическая характеристика предприятияРассмотрим организацию бухгалтерского управленческого учета материальных ценностей на примере ООО «Комадо». Основным видом деятельности общества является 36.1 «Производство мебели», в частности производится мебель для ванных комнат (подстолья, пеналы, шкафы). Прибыль организации формируется за счет продажи продукции собственного производства.

Выручка от продажи продукции в 2009 г. возросла по сравнению с 2008 г. на 8727 тыс. руб. и составила 10274 тыс. рублей за минусом налога на добавленную стоимость. Чистая прибыль в 2009 г. возросла на 88 тыс. рублей и составила 103 тыс. рублей.

В связи с ростом объема валовой прибыли в 2009 г., который произошел за счет заключения новых договоров с покупателями, налаживанию контактов для дальнейшей работы, увеличились и расходы, в частности:

| в 2009 г. | в 2008 г. | |

| – на оплату приобретенных товаров, работ, услуг | на 8426 т.р. | 1428 т.р. |

| – на оплату труда | на 650 т.р. | 350 т.р. |

| – расчеты по налогам и сборам | на 282 т.р. | 29 т.р. |

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ООО «Комадо» за 2009 г.

Таблица 1 – финансовые результаты деятельности за 2009 г.

| Показатели | Отчетный период | Предыдущий период | Изменение показателя, тыс. руб. | Измен. показ., % |

| Выручка от продажи товаров (работ, услуг) | 10274 | 1547 | +8727 | +5,6 раза |

| Расходы по обычным видам деятельности | 10064 | 1511 | +8553 | +5,7 раза |

| Прибыль (убыток) от продаж (1–2) | 210 | 36 | +174 | +4,8 раза |

| Прочие расходы | 84 | 18 | +66 | +3,7 раза |

| прибыль до уплаты процентов и налогов | 126 | 18 | +108 | +6 раз |

| Чистая прибыль (убыток) отчетного периода | 103 | 15 | +88 | +6 раз |

Таблица 2 – рентабельность ООО «КОМАДО»

| Показатели рентабельности | Значения показателя (в копейках) | Изменение, коп. (гр. 2 – гр. 3) | |

| За отчетный период 2009 г | За аналогичный период прошлого года | ||

| 1 | 2 | 3 | 4 |

| 1. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | 2,04 | 2,3 | -0.26 |

| 2. Величина прибыли до налогообложения на рубль всех расходов организации | 1,25 | 1,2 | +0,05 |

Таким образом, организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

В отчетном периоде организация по обычным видам деятельности получила прибыль в размере 2,04 копеек с каждого рубля выручки от реализации. Однако имеет место падение рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2008 г. (-0.26 коп).

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 1,25 коп. То есть с каждого рубля, израсходованного за отчетный период в рамках финансово-хозяйственной деятельности организации, было получено 1,25 коп. прибыли. Т.о., есть прирост показателя по сравнению с 2008 г. составил 0,05 коп. с рубля совокупных затрат.

Финансовое положение организации, состояние состава и структуры имущества и источников его формирования можно оценить по следующим данным.

Таблица 3

| Показатель | Значение показателя | Изменение | |||||||||||||||

| На начало периода | На конец периода | (гр. 4 – гр. 2), тыс. руб. | |||||||||||||||

| В тыс. руб. | В % к валюте баланса | В тыс. руб. | В % к валюте баланса | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||

| Актив | |||||||||||||||||

| Основные средства | 85 | 21 | 104 | 21 | +19 | ||||||||||||

| Оборотные активы, всего | 299 | 74 | 241 | 48 | -58 | ||||||||||||

| В том числе: сырье и материалы | 299 | 74 | 241 | 48 | -58 | ||||||||||||

| НДС по приобретенным ценностям | 18 | 5 | -18 | ||||||||||||||

| Ликвидные активы, всего | 153 | 31 | +153 | ||||||||||||||

| Из них: – денежные средства и краткосрочные вложения | 69 | 14 | +69 | ||||||||||||||

| -дебиторская задолженность (срок платежа по кот. не более года) | 84 | 17 | +84 | ||||||||||||||

| Пассив | |||||||||||||||||

| Собственный капитал | 25 | 6 | 128 | 26 | +103 | ||||||||||||

| Заемный капитал, всего | 100 | 25 | - | - | -100 | ||||||||||||

| Из них – долгосрочные кредиты и займы | |||||||||||||||||

| -краткосрочные кредиты и займы | 100 | 25 | - | - | -100 | ||||||||||||

| Привлеченный капитал (текущая кредиторская и прочая краткоср. кредит. задолженность, кроме кредитов и займов) | 277 | 69 | 370 | 74 | +93 | ||||||||||||

| Валюта баланса | 402 | 100 | 498 | 100 | +96 | ||||||||||||

Из представленных данных в первой части таблицы видно, что на конец 2009 г. активы существенно увеличились (в 1,2 раза). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – в 5 раз. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса: основные средства, дебиторская задолженность, денежные средства.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: нераспределенная и кредиторская задолженность поставщикам.

В условиях рыночной экономики важное значение имеет анализ финансовой устойчивости предприятия – способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложения в основной и оборотный капитал, отвечать по обязательствам, т.е. платежеспособность. Тут рассчитывают коэффициент покрытия. (Все расчеты ведутся по показателям баланса за 2009 г.)

Он определяется возможностью погашения краткосрочных обязательств за счет текущих активов.

Кп = А текущие активы

КЗ, где Кп – коэффициент покрытия, Ат.а. – запасы, денежные средства, дебиторская задолженность и др., КЗ – краткосрочная задолженность.

В ООО «Комадо» коэффициент покрытия равен 1,346, что соответствует норме (от 1 до 3)

Коэффициент абсолютной ликвидности – какая часть краткосрочной задолженности может быть погашена немедленно:

К аб. л.= А н.п

КЗ, где А н.п. – наиболее ликвидные активы: денежные средства на счетах, нал., в пути, краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности равен 0,186 (норма 0,2–0,3)

Коэффициент быстрой ликвидности – какая часть краткосрочной задолженности может быть погашена не только денежными средствами, но и за счет ожидаемых поступлений за продукцию:

К б.л.= А б.л.

КЗ, где Аб.л. – денежные средства, краткосрочные финансовые вложения, дебиторская задолженность.

Коэффициент быстрой ликвидности равен 0,413.

Вся задолженность по займам на конец 2008 г. ООО «Комадо» была погашена, поэтому финансовую устойчивость (степень независимости финансового состояния от заемных источников) рассчитать нельзя.

В настоящее время директором ООО «Комадо» является Леонтьев А.М., главным бухгалтером – Казанцева Е.В.

Бухгалтерский учет осуществляется центральной бухгалтерией. Бухгалтерский учет ведется по журнально-ордерной форме с применением компьютерной программы 1С: Предприятие8.1 (8.1.11.67) ООО «Комадо» находится на общей системе налогообложения

2.2 Учет материально-производственных запасов на ООО «Комадо»В соответствии с приказом «Об учетной политике организации» бухгалтерский учет материальных ценностей предприятия осуществляет главный бухгалтер.

На рассматриваемом предприятии можно выделить следующие основные этапы материалопотока:

1) поступление материалов от поставщиков (за безналичный расчет и от подотчетных лиц, приобретающих их за наличный расчет)

2) хранение материалов на складе

3) выдача материалов в производство

4) возврат материалов на склад.

Заготовкой и приобретением необходимых материальных ресурсов занимается отдел снабжения.

На предприятии установлен строгий контроль за соблюдением лимита расходования сырья и материалов на наиболее важном этапе движения материальных ценностей – отпуск в производство и последующее использование.

С этой целью на предприятии организован оперативный и бухгалтерский учет материальных ценностей, своевременное и полное документирование операций по их движению. При ведении складского учета ТМЦ применяется сортовой метод, готовой продукции – партионный метод

Материалы ООО «Комадо» поступают на приобъектный склад (оплачиваются поставщикам по безналичному расчету или через подотчетное лицо (отдел снабжения), в этом случае снабженец обязан представить авансовый отчет, а бухгалтер оформляет приходный и расходный кассовые ордера, откуда отпускаются в производство. Заведующий складом Белякова Л. и начальник цеха Гусев А.Г. следят за поступлением материалов на склад, отпуском их в производство. На складе ведутся карточки складского учета. В основе организации аналитического учета материалов лежит группировка материалов по роли в процессе производства, а так же рассмотрение материалов в разрезе отдельных видов, сортов, марок.

При принятии МПЗ к бухгалтерскому учету производится их оценка. Все запасы в синтетическом учете и бухгалтерском балансе отражаются по фактической себестоимости их приобретения / заготовления.

При учете материалов по фактической себестоимости все расходы по их приобретению относят в дебет счета 10. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили – до или после получения расчетных документов поставщика. При этом делаются следующие проводки:

Похожие работы

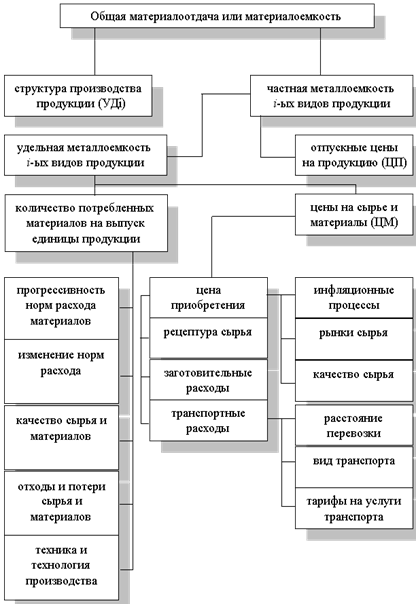

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев