Навигация

Анализ использования материальных ресурсов

29573

знака

7

таблиц

0

изображений

Днепропетровская Академия Управления, Бизнеса и Права

Кафедра финансов и

Банковского дела.

Курсовая работа По курсу экономический анализ

На тему: Анализ использования материальных ресурсов.

Выполнил студент

Группы ЭП-98

Проверил:

преподаватель

Днепропетровск 2001г.

Содержание

Введение

ГЛАВА 1. Значение и анализ материальных ресурсов.

1.1.Значение, задачи и источники анализа материальных ресурсов.

1.2.Анализ обеспеченности предприятия материальными ресурсами.1.3.Анализ прибыли на гривну материальных затрат.

1.4.Анализ использования материальных ресурсов.

ГЛАВА 2. Анализ использования материальных ресурсов (расчетная часть).

Заключение

Литература

Ведение

В современной рыночной экономике и жесткой конкуренции, в условиях переходного периода, в котором находится Украина сегодня, довольно актуальным стал вопрос об экономии и рациональном использовании материальных ресурсов.

Предприятия Украины оказалась в довольно сложном положении. Отечественный рынок заполнен дешевой продукцией иностранного производства, которая не всегда отличается качеством и уступает местной продукции, но выигрывает в цене.

На производственных предприятиях первостепенное значение имеет повышение эффективности использования сырья и основных материалов, так как эти затраты в структуре себестоимости продукции составляют более 80% и даже незначительное сокращение их при производстве каждой единицы продукции в целом по предприятию дает значительный эффект. Поэтому значительное внимание уделяется повышению выхода готовой продукции из единицы сырья, уменьшению норм расхода материалов на единицу продукции, сокращению отходов и потерь сырья и материалов, совершенствованию системы материального поощрения рабочих за улучшение использования сырья и материалов.

Таким образом, на существующем этапе одной из важнейших проблем научно-технического прогресса является снижение материалоемкости продукции, всестороннее изучение факторов, от которых зависит улучшение использования сырья и материалов, своевременное и полное использование резервов на каждом предприятии.

Повышению актуальности рационального использования сырья также способствуют выпуск продукции на рынок Украины и дефицит финансовых ресурсов.

ГЛАВА 1. Значение и анализ материальных ресурсов.

1.1. Значение, задачи и источники анализа материальных ресурсов.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально – энергетическими ресурсами.

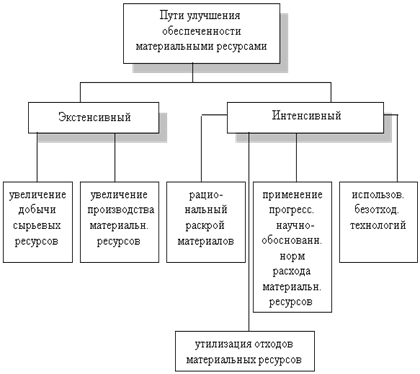

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рис. 1.1.). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Рис. 1.1. Основные пути улучшения обеспеченности материальными ресурсами.

| Пути улучшения обеспеченности материальными ресурсами | ||||||||||||

| Экстенсивный | Интенсивный | |||||||||||

| Увеличение добычи сырьевых ресурсов | Увеличение производства материальных ресурсов (материалов, полуфабрикатов, комплектующих изделий и т.д.) | Рациональный раскрой материалов | ||||||||||

| Применение прогрессивных, научно обоснованных норм расхода материальных ресурсов и их соблюдение в процессе производства | ||||||||||||

| Использование безотходных технологий | ||||||||||||

| Утилизация отходов материальных ресурсов | ||||||||||||

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально – технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации: план материально – технического обеспечения, заявки, спецификации, фондовые извещения, наряды, договоры на поставку сырья и материалов; формы статистической отчетности № 1-СН, 3-СН, 4-СН, 11-СН, 12-СН о наличии и использовании материальных ресурсов и №5-3 о затратах на производство и реализацию продукции, работ, услуг; оперативные данные отдела материально – технического обеспечения; сведения аналитического учета о поступлении, расходе и остатках сырья, материалов; плановые и отчетные калькуляции себестоимости выпускаемых изделий; данные соответствующих служб о нормативах и нормах расхода материальных ресурсов и их изменении; другие источники информации в зависимости от целей и задач проводимого анализа.

1.2.Анализ обеспеченности предприятия материальными ресурсами.При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Очи могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

![]()

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

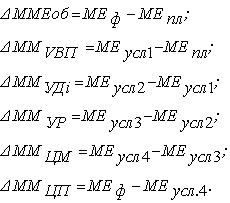

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

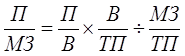

1.4.Анализ прибыли на гривну материальных затрат.Одним из показателей эффективности использования материальных ресурсов является прибыль на гривну материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

, или

, или

, или

, или

,

,

где П/МЗ - прибыль на гривну материальных затрат; Л/В -рентабельность продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев