Навигация

Задачи анализа и источники информации

50792

знака

11

таблиц

1

изображение

1.2 Задачи анализа и источники информации

Прибыль предприятия, его рентабельность и успех в конкурентной борьбе на рынке значительно зависит от того, как оно распорядилось своим капиталом за весь предыдущий период деятельности, включая анализируемый. Под этим подразумевается создание благоприятных условий труда, внедрение высокоэффективных средств труда, прогрессивных технологий, уровень механизации и автоматизации производства, организации и управления им. Потому поиск резервов дальнейшего увеличения эффективности работы предприятия должен основываться на оценке показателей, характеризующих эти стороны деятельности предприятия.

Затраты сырья, материала, топлива, энергии и других предметов труда имеют наибольший удельный вес в текущих затратах на производство в большинстве отраслей производственной сферы. От того, как на предприятии осуществляется процесс материально-технического снабжения и контроль за соблюдением режима экономии в каждом подразделении, на каждом рабочем месте, зависят наиболее важные показатели работы предприятия – объём производства, его рентабельность, а также финансовое состояние и ликвидность.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачи анализа использования материальных ресурсов состоят в оценке уровня эффективности использования их при выполнении плана выпуска продукции, выявления внутрипроизводственных резервов экономии данных ресурсов и разработке конкретных мероприятий по их использованию. Основными этапами анализа материальных ресурсов являются:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

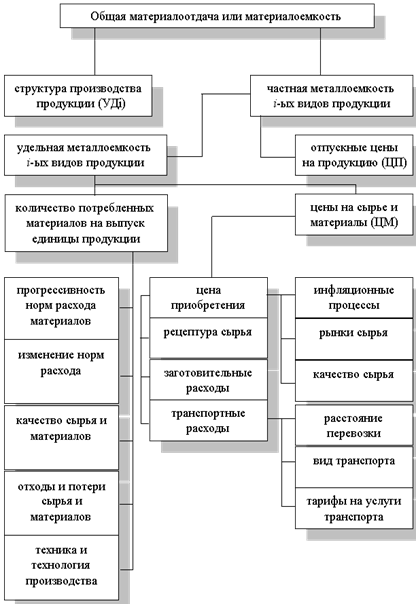

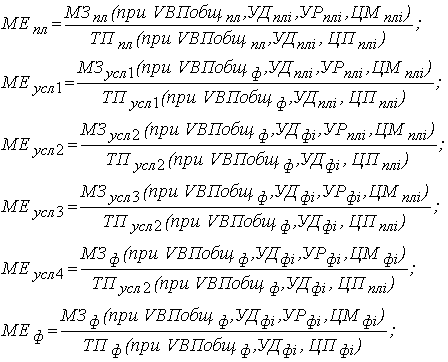

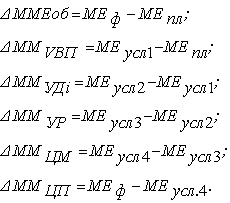

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Основное содержание анализа материальных ресурсов составляет поиск вариантов экономии материальных ресурсов и их рационального использования.

На практике по данным баланса рассчитывают коэффициент мобильности, показывающий удельный вес запасов или остатков сырья и материалов в общей сумме имущества предприятия. Его рост приводит к затруднению оборачиваемости и, следовательно, к дополнительному привлечению капитала. С точки зрения привлечения инвестиций это оценивается отрицательно.

Для контроля за использованием материалов на производство используются следующие методы:

– документирование,

– партионного раскроя,

– партионного учета и контроля,

– инвентарный метод.

Метод документирования основан на оформлении отдельным документом всех случаев отклонения расхода материалов от установленных норм, при замене одних видов сырья другими. Используется в основном в промышленных предприятиях.

Метод партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых в производство, выписывается раскройный лист (учетная карта), в котором указывается количество материалов, переданных каждому рабочему месту, количество заготовок и отходов, которые должны быть получены и фактически полученные заготовки и отходы, сравниваемые в дальнейшем с нормативом. Метод широко применяется в машиностроении, швейной, обувной и мебельной отраслях промышленности.

При партионном учете и контроле формируются партии сырья и материалов однородные по технологическим параметрам. Каждой партии присваивается номер, что позволяет прямым путем относить сырье и материалы на конкретный вид продукции. По мере использования сырья и материалов соответствующей партией составляется оперативно-производственный отчет. Применяется в химической, пищевой и фармацевтической промышленности.

При инвентаризационном методе по истечению смены, суток, пятидневки проводят инвентаризацию остатков израсходованного сырья и материалов. Фактический расход определяется прибавлением к остатку материалов на начало периода поступления материалов и вычитанием из полученной суммы остатка материала на конец периода. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивается с нормативным и устанавливается отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам. Инвентарный метод чаще всего применяется в мясной и молочной промышленности.

Поиск вариантов экономии и рационального использования материальных ресурсов составляет основное содержание анализа.

Основные этапы анализа использования материальных ресурсов:

§ проведение анализа динамики суммы материальных затрат по их видам;

§ проведение анализа динамики состава и структуры расходов по обычным видам деятельности;

§ проведение анализа динамики удельного веса материальных запасов в составе активов;

§ проведение анализа динамики показателей оборачиваемости;

§ проведение анализа соотношения темпов роста объема продаж и материальных затрат;

§ проведение анализа динамики показателей эффективности использования материальных затрат.

Источниками информации для анализа использования материальных ресурсов являются:

− план материально-технического снабжения;

− заявки-договоры на поставку сырья и материалов;

− формы статистической отчетности о наличии и использовании материальных ресурсов и ф. №5-з о затратах на производство;

− оперативные данные отдела материально-технического снабжения;

− сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев