Навигация

Анализ обеспеченности предприятия материальными ресурсами

50792

знака

11

таблиц

1

изображение

1.3 Анализ обеспеченности предприятия материальными ресурсами

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

– коэффициент обеспеченности по плану

![]() ;

;

– коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации:

– коэффициент неравномерности поставок материалов:

![]()

где x – процент выполнения плана поставки по периодам;

f – план поставки за те же периоды;

– коэффициент вариации:

![]()

где Δf – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

![]() – средний объем поставки материалов за период.

– средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

![]()

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании, данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной. Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции

![]()

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

1.4 Система показателей, характеризующих эффективность использования материальных ресурсов на предприятии

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает всё количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продукции. Расходование материальных ресурсов осуществляется также на ремонтные нужды, обслуживание внутрихозяйственного транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется их общим и удельным расходом.

Общий расход материальных ресурсов – это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы в отчётном периоде. Общий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов – в стоимостном выражении.

Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества материальных ресурсов, израсходованных на производство данной продукции в отчётном периоде, на количество годных единиц этой продукции.

Необходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей, всесторонне характеризующей эффективность использования материальных ресурсов и позволяющей планировать, учитывать и анализировать результаты работы предприятий, объединений и отраслей аграрии в области снижения материалоёмкости продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Таблица 1 – Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

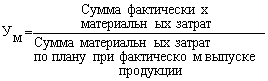

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

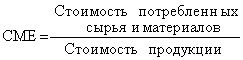

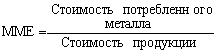

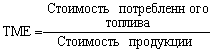

| Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

К обобщающим показателям относятся материалоёмкость; материалоотдача; коэффициент соотношения темпов роста объёма производства и материальных затрат; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материалов.

Материалоёмкость продукции представляет собой величину затрат материальных ресурсов на производство единицы продукции или работ. Это определение в самом общем виде характерно для любого уровня управления. Материалоёмкость товарной продукции является обобщающим стоимостным показателем и представляет величину материальных затрат на один рубль товарной продукции предприятия.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потреблённых материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Взаимосвязь между показателями объема продукции, материальными затратами, материалоотдачей (материалоемкостью) можно отразить в формуле:

V = МЗ× Мо или V =МЗ × (1 / Ме),

где V – объем продукции,

МЗ – сумма материальных затрат,

Мо – материалоотдача продукции,

Ме – материалоемкость продукции.

В ходе анализа необходимо исчислить влияние на изменение объема продукции изменения сумм материальных затрат и показателя материалоотдачи или материалоемкости, используя способ цепных подстановок или способ абсолютных (относительных) разниц.

Приращение объема продукции (∆V) в результате изменения общей суммы материальных затрат можно рассчитать по следующей формуле:

∆V = (МЗ1 – МЗ0) × Мо0

или

∆V = (МЗ1 – МЗ0): Ме0

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоёмкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объём выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальных ресурсов использовались более экономно.

К обобщающим показателям также относится прибыль на рубль материальных затрат – это наиболее обобщающий показатель эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат. Повышение уровня этого показателя положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов даёт показатель материалоёмкости. Материалоёмкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоёмкости – уменьшает. Материальные затраты при калькулировании себестоимости продукции учитываются как прямым путём (в статье «Сырьё и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские). В связи с этим их называют прямыми и общими.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоёмкости, причём сама формула расчёта не может рассматриваться в качестве факторной системы.

Одна из факторных моделей, полученная приёмом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат.

Для изучения влияния факторов на материалоёмкость можно использовать любые методы (цепных подстановок, абсолютных разниц, логарифмический и др.)

Материалоёмкость по прямым материальным затратам и коэффициент соотношения затрат – факторы первого порядка. Факторами второго порядка, влияющими на материалоёмкость продукции, являются:

–структура продукции (увеличение доли материалоёмкой продукции приводит к увеличению общей материалоёмкости);

–уровень материальных затрат на отдельные изделия, или удельная материалоёмкость;

–цены на материалы и отпускные цены на продукцию.

Частные показатели материалоёмкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов, а также для характеристики уровня материалоёмкости отдельных изделий (отношение стоимости всех потреблённых материалов на единицу продукции к её оптовой цене).

С помощью частных показателей материалоёмкости анализируется изменение общей материалоёмкости товарной продукции под влиянием структурного сдвига в потреблении материальных ресурсов (сырья, топлива и др.).

Удельная материалоёмкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношении количества или массы израсходованных материальных ресурсов на производство i-вида продукции к количеству выпущенной продукции этого вида).

Факторный анализ общей материалоемкости продукции

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объём производства продукции.

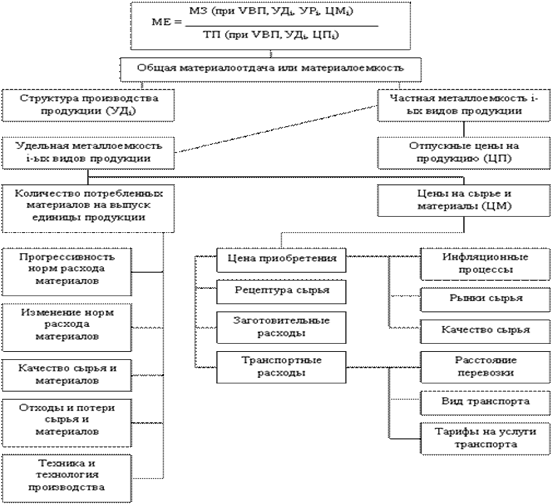

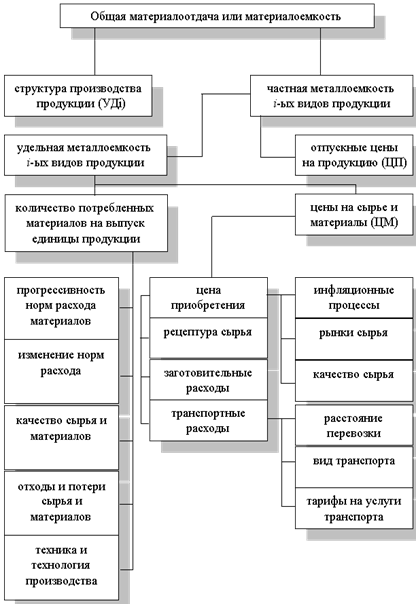

Материалоёмкость, так же как и материалоотдача, зависит от объёма валовой (товарной) продукции и суммы материальных затрат на её производство. В свою очередь объём валовой (товарной) продукции в стоимостном выражении (ТП) может измениться за счёт количества произведённой продукции (VВП), её структуры (УД) и уровня отпускных цен (ЦП).

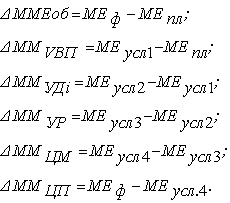

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию:

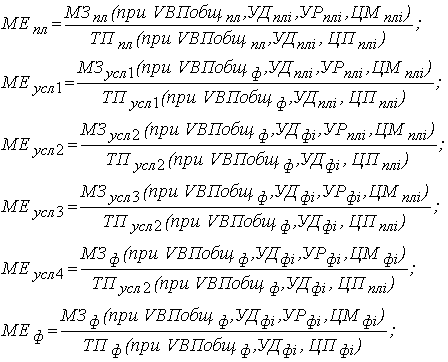

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану:

МЗпл = ∑(VВПплi * УРплi * Мплi);

б) по плану, пересчитанному на фактический объем производства продукции:

МЗусл1 = ∑ (VВПплi * УРплi * ЦМплi) * Кпп;

Рисунок 2 – Схема взаимосвязи факторов, определяющих общую материалоемкость

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 = ∑ (VВПфi * УРплi * ЦМплi);

г) фактически по плановым ценам:

МЗусл3 = ∑ (VВПфi * УРфi * ЦМплi);

д) фактически:

МЗф = ∑ (VВПфi * УРфi * ЦМфi).

II. Стоимость товарной продукции:

а) по плану:

ТПпл = ∑ (VВПплi * ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре:

ТПусл1 = ∑ (VВПфi * ЦПплi) ± ΔТПудi;

в) фактически по плановым ценам:

ТПусл2 = ∑ (VВПфi * ЦПплi);

г) фактически:

ТПф = ∑ (VВПфi * ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Частная материалоёмкость продукции (ЧМЕi), в свою очередь, зависит от удельной материалоёмкости продукции (УМЕi) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi),

ЧМЕi = УМЕi / ЦПi

Удельная материалоёмкость изделий зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия (УРi) и их стоимости (ЦМi)

УМЕi = ∑ (УРi * ЦМi)

Для расчёта влияния факторов можно использовать метод абсолютных разниц

∆ УМЕур = ∑ (УРфi – УРплi) * ЦМплi

∆ УМЕцм = ∑ (ЦМфi – ЦМплi) * УРфi

Расход материальных ресурсов на единицу продукции может изменяться за счёт качества материалов, замены одного вида материалов другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и других факторов. Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев