Навигация

Синтетический и аналитический учет чрезвычайных доходов и расходов

54633

знака

4

таблицы

0

изображений

2.4 Синтетический и аналитический учет чрезвычайных доходов и расходов

В бухгалтерском учете чрезвычайные доходы и расходы учитываются на счете 99 и отражаются в учете чрезвычайных доходов и расходов.[10]

1) Списано утраченное имущество при чрезвычайных обстоятельствах

![]() 99

99 ![]() 01,10,41,43

01,10,41,43

2) Списана сумма начисленной амортизации по уничтоженному основному средству

![]() 02

02 ![]() 01

01

3) Получено страховое возмещение

![]() 76

76 ![]() 99

99

4) Списана остаточная стоимость уничтоженного основного средства

![]() 91

91 ![]() 01

01

5) Оприходованы материальные ценности после списания утраченного имущества

![]() 10

10 ![]() 99

99

6) Отражен убыток от списания основного средства

![]() 99

99 ![]() 91

91

3 Учет расчетов по налогу на прибыль

В соответствии с ПБУ 18/02 '' Учет расчетов по налогу на прибыль'', которое устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организации, признаваемых в установленном законодательством РФ порядке налогоплательщиками налога на прибыль (кроме кредитных, страховых организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке установленном нормативными правовыми актами по бухгалтерскому учету РФ и налоговой базе по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством РФ о налогах и сборах.[4]

Применение положение позволяет отражать в бухгалтерской учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Данное ПБУ предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащую уплате в бюджет, или суммы излишне уплаченного и взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражении в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством РФ.[8]

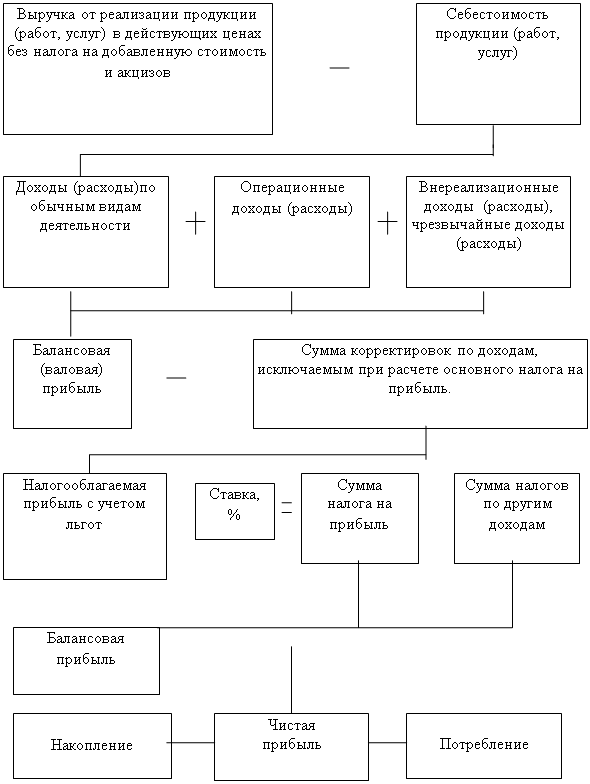

Налоговые базы налога на прибыль является прибыль рассчитанная в соответствии с 25 главой налогового кодекса '' Налог на прибыль организаций ''. Ставки налога на прибыль 24% - это основная ставка налога на прибыль, в том числе 5% - в федеральный бюджет, 17% - региональный бюджет, 2% - местный бюджет. С 1 января 2005 года ставка 24% распределяется по бюджету следующим образом 6,5% - в федеральный бюджет, 17,5% - региональный бюджет, 20% по доходам иностранных организаций, 10% по доходам от фрахте, 6% по дивидендам, а с 2005 года - 9%, 15% по дивидендам от иностранных организаций, при выплате российских иностранным учредителям, 15% по доходам от государственных и ценных муниципальных бумаг.[5]

Бухгалтерская прибыль формируется по правилам предусмотренным положениям по бухгалтерскому учету (10/99, 9/99) учитывается на счете 99 и отражается в отчетах о прибылях и убытках. Налогооблагаемая прибыль или убыток (НП) - это налоговая база по налогу на прибыль, рассчитываемая в соответствии с 25 главой налогового кодекса. Бухгалтерская и налоговая прибыль различаются в следствии не совпадении подходов признания доходов и расходов в бухгалтерском и налоговом учете.[5]

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством РФ о налогах и сборах, состоит из постоянных и временных разниц.[4]

Между бухгалтерским и налоговом учете прибыли возникает два вида разницы:

1) постоянные,

2) временные разницы.

Под постоянными разницами понимают (ПР.)- это доходы или расходы, которые формируют бухгалтерскую прибыль или убыток, но никогда не учитываются при расчете налогооблагаемой прибыли.

Постоянные разницы возникают в результате следующих обстоятельств:

1) превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли над расходами для целей налогообложения (представительские расходы, принимаются в пределах 4% от расходов на оплату труда, расходы на рекламу по приобретению призов для участия рекламной компании и проведение презентации в пределах 1% от выручки от реализации без НДС), компетенции за использование личных автомобилей в служебных целях.

2) причина постоянных разниц, в результате не признания для целей налогообложения расходов связанных с безвозмездной передачей имущества,

3) в результате не признания для целей налогообложения убытка связанного с разницей между оценочной стоимостью имущества вносимого в уставный капитал других организаций и стоимостью этого имущества списываемого с баланса передающей стороны.

4) в результате образования убытка переносимого на будущее, который по истечению времени не может быть принят в целях налогообложения.

Информация о постоянных разницах может формироваться на основании первичных учетных документов: либо в регистрах бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно. Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница).[8]

Постоянная разница приводит к образованию постоянного налогового обязательства (ПНО), которое рассчитывается по формуле:

ПНО = ПР*С (1)

где, ПР - постоянная разница

С - ставка налога на прибыль.

Под ПНО понимается - сумма налога на прибыль, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

В бухгалтерском учете постоянное налоговое обязательство отражаются записью ![]() 99/пно

99/пно ![]() 68

68

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату. ПНО признается организацией в том отчетном периоде, в котором возникает постоянная разница.[14]

Под временными разницами понимают доходы или расходы, формирующие прибыль или убыток в одном отчетном периоде, а налоговую прибыль в других отчетных периодах. Временные разницы при формировании налогооблагаемой прибыли приводит к образованию отложенного налога на прибыль (ОНП).[9]

ОНП - сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетный или в последующих отчетных периодах.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль подразделяются на:

1) вычитаемые временные разницы (ВВР),

2) налогооблагаемые временные разницы (НВР).

Вычитаемые временные разницы уменьшают сумму, отложенную на прибыль. ВВР возникают в результате:

1) применение разных способов расчета амортизации в бухгалтерском и налоговом учете,

2) в результате излишне уплаченного налога сумма, которого не возвращается, а принимается к зачету в следующих отчетных периодах,

3) в результате убытка перенесенного на будущее и неиспользованного на уменьшение налога на прибыль в этом отчетном периоде,

4) в результате применения при продажи основных средств разных правил признания остаточной стоимости реализованного основного средства и расходов, связанных с продажей.

5) в результате наличие кредитной задолженности за приобретенные товары при использовании кассового метода в налоговом учете и метода начисления в бухгалтерском учете по отгрузке.

6) прочих аналогичных разниц.

Вычитаемые временные разницы приводят к образованию отложенного налогового актива (ОНА).[12]

ОНА - это часть отложенного налога на прибыль, которая приводит к уменьшению налога на прибыль в последующих отчетных периодах.

В учете отложенный налоговый актив отражается проводкой

![]() 09

09 ![]() 68

68

Отложенный налоговый актив рассчитывается по формуле:

ОНА=ВВР*С (2)

где, С - ставка налога на прибыль

ВВР - вычитаемые временные разницы.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль, а последующих отчетных периодах.[9]

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемые временные разницы не будет уменьшена или полностью погашена в последующих отчетных периодах. ОНА равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов. При этом в аналитическом учете отложенные налоговые активы учитываются дифференциально по видам активов, в оценке которых возникла вычитаемая временная разница.[7]

ОНА отражается в бухгалтерском учете по дебиту счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам. По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Сумма, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам. В случае если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль, если иное не предусмотрено законодательством РФ о налогах и сборах.[8]

Отложенный налоговый актив при выбытии объекта, по которому он был начислен, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

Налогооблагаемые временные разницы образуются в результате:

1) применение разных способов, приемов в бухгалтерском учете и налогообложении,

2) в результате отсрочки или рассрочки по уплате налога на прибыль,

3) в результате признания выручки от продажи методом начисления в бухгалтерском учете и кассовой методом в налогообложении,

4) в результате применение разных правил отражения процентов по кредитам и займам в бухгалтерском и налоговом учете,

5) прочих аналогичных различий.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Возникает отложенное налоговое обязательство (ОНО).[4]

Отложенное налоговое обязательство рассчитывается по формуле:

ОНО=НВР * С (3)

где, С - ставка налога на прибыль,

НВР - налогооблагаемые временные разницы.

В учете ОНО отражается проводкой

![]()

![]() 68

68 ![]() 77

77

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы. ОНО отражается в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств. При этом в аналитическом учете отложенное налоговые обязательства учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.[6]

Отложенное налоговое обязательство отражается в бухгалтерском учете по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебитом счета учета расчетов по налогам и сборам. По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшатся или полностью погашается отложенные налоговые обязательства. Сумма, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебиту счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам.[11]

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству РФ о налогах и сборах не буде увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.[3]

Отражение в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

1) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств,

2) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете на прибыль.

Учет налога на прибыль

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.[4]

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату. Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов по налогу на прибыль к счету по учету прибылей и убытков.

Сумма начисленного условного расхода на прибыль за отчетный период отражается в бухгалтерском учете по дебиту счета учета прибылей и убытков в корреспонденции с кредитом счета учета расчетов по налогам и сборам.[8]

Сумма начисленного условного дохода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебиту счета учета расчетов по налогам и сборам и кредиту счета учета прибылей и убытков.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода, скорректированной на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль (ТНП). Текущий налог на прибыль за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога. [9]

ТНП=УРНП+ПНО+ОНА-ОНО (4)

где, УРНП - условный расход по налогу на прибыль,

ПНО - постоянное налоговое обязательство,

ОНА - отложенный налоговый актив,

ОНО - отложенное налоговое обязательство.

УРНП=БП*С (5)

где, БП - бухгалтерская прибыль,

С - ставка налога на прибыль.

УРНП отражается проводкой

![]() 99

99 ![]() 68

68

Заключение

В условиях рыночной экономики основным источником пополнения средств предприятия, а, следовательно, основной целью его деятельности является получение прибыли.

Прибыль как конечный финансовый результат деятельности предприятия отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль предприятия является важнейшим показателем эффективности его деятельности.

С 1 января 2002года все предприятия перешли на новый План счетов, утвержденный приказом Министерства России от 31 октября 2002 года № 94н. В новом плане счетов появляется в частности, раздел '' Финансовые результаты''. Он предназначен для формирования финансовых результатов в соответствии с ПБУ 9/99 '' Доходы организации'' и ПБУ 10/99 '' Расходы организации''.

В связи с этим изменяется порядок учета выручки от реализации продукции. Теперь она учитывается на счете 90 '' Продажи''. На этом счете собирается информация о доходах и расходах от обычных видов деятельности и определяется финансовый результат.

Основным достоинством бухгалтерского учета можно и нужно считать то, что только благодаря его данным можно определить показатели прибыльности и рентабельности работы предприятия и тем самым оценить эффективность решений, принимаемых его руководством.

Анализ финансовых результатов отличается особой глубиной исследования и анализа факторов, влияющих на конечный финансовый результат (уровень товарности, объем производства и реализации продукции, влияние качества, рынков сбыта, цен реализации продукции).

Список используемой литературы

1. Положение по бухгалтерскому учету '' Доходы организации '' (ПБУ 9/99). Утвержденные приказом Минфина, от 6 мая 1999 года. № 32 н.

2. Положение по бухгалтерскому учету '' Расходы организации '' (ПБУ 10/99). Утвержденные приказом Минфина, от 6 мая 1999 года. № 33 н.

3. Положение по бухгалтерскому учету '' Бухгалтерская отчетность организации '' (ПБУ 4/99). Утвержденные приказом Минфина, от 6 июля 1999 года. № 43 н.

4. Положение по бухгалтерскому учету '' Учет расчетов по налогу на прибыль'' (ПБУ 18/02). Утвержденные приказом Минфина, от 19 ноября 2002 года. № 114 н.

5. 25 глава налогового кодекса '' Налог на прибыль организации ''.

6. Бухгалтерский учет: Учебник/ А.С. Бакаева, П.С. Безруких, Н.Д. Врублевский и другие. М.: 2002г.

7. Н.А. Вещунов, Л.Ф. Фомина '' Самоучитель по бухгалтерскому и налоговому учету ''. М.: 2003г.

8. Д.А. Волошин '' Как исчислить налог на прибыль. Комментарий к методическим рекомендациям к главе 25 Налогового кодекса РФ ''. Главбух, № 6, 2008г.

9. В.Н. Жуков '' Учет финансовых результатов для целей налогообложения ''. Бухучет, № 12, 2007г.

10. И.В. Иванцов '' Расходы и доходы, возникшие из-за чрезвычайных обстоятельств ''. Главбух, № 15, 2007г.

11. Н.П. Кандраков '' Бухгалтерский учет '': Учебное пособие. М.: ИНФРА-М, 2009г.

12. Е.П. Козлова, Т.Н. Бабченко '' Бухгалтерский учет в организациях ''. М.: Финансы и статистика, 2008г.

13. В.Ф. Палий '' Бухгалтерский учет доходов, расходов и прибыли ''. М.: Бератор-Пресс. 2006г.

14. Л.Н. Пожидаева '' Отражение финансовых результатов в отчетности ''. Бухучет. № 3, 2008г.

15. А.В. Сухова '' Учет нераспределенной прибыли АО ''. Бухгалтерский учет. № 12, 2007г.

Приложение 1

Фирма '' Лада ''.

Журнал-ордер №15

по кредиту счета 99 '' Прибыли и убытки''

и аналитические данные к счету 99

за март 2009 г.

Сальдо на начало месяца-41663 руб.

| № п/п | Основание | С кредита счета 99 в дебит счетов | ||||

| 90 | 91 | 84 | Итого | |||

| 1 2 | Списывается результат от обычной деятельности Списывается результат прочих доходов | 40122 | 2550 | 40122 2550 | ||

| Итого | 40122 | 2550 | 42672 | |||

| Оборот по дебиту счета Сальдо на конец месяца | 17053 72282 | |||||

| Бухгалтер | ||||||

Приложение 2

Фирма ''Лада''

Оборотная сторона журнала-ордена № 15

Аналитические данные к счету 99

Прибыли и убытки

за март 2009 г.

| № п/п | Статьи аналитического учета | Обороты | |||||

| С начало года до отчетного месяца | За отчетный месяц | Итого с начала года | |||||

|

|

|

|

|

|

| ||

| 1 | Результат от продаж готовой продукции | 150050 | 40122 | 190172 | |||

| 2 | Результат прочих доходов и расходов | 12482 | 2550 | 12482 | 2550 | ||

| 3 | Результат от списания матерално-производственых запасов по случаю стихийных бедствий | 405 | 405 | ||||

| 4 | Налог на прибыль | 52500 | 17053 | 69553 | |||

| 5 | Штрафы и пени по налогам | 38000 | 38000 | ||||

| Итого | 103387 | 150000 | 17053 | 46722 | 120440 | 19272 | |

| Финансовый результат (прибыль) | 46663 | 25619 | 72282 | ||||

| Бухгалтер | |||||||

Приложение 3

Фирма '' Лада''

Аналитические данные по счету 90 '' Продажи ''

за март 2009года

| Вид продукции (работ, услуг) Наименование показателя | БР - 5 | БР - 10 | Итого | |

| За отчетный месяц | Оборот по кредиту Суммы вырученные, списанные по продажным ценам В том числе без НДС Оборот по дебиту По фактической производственной себестоимости Расходы на продажу | 69120 57600 50878 782 | 234600 195500 158750 2568 | 303720 253100 209628 3350 |

| Всего полная фактическая себестоимость Результат - прибыль (убыток) | 61660 5940 | 161318 34182 | 212978 40122 | |

| С начала года по отчетный месяц | Суммы, вырученные без НДС Полная фактическая себестоимость | 150000 100000 | 364000 100050 | 514000 150050 |

| Всего с начала года | Суммы, вырученные без НДС Полная фактическая себестоимость Прибыль | 207600 151660 55940 | 559500 425268 134232 | 767100 576928 190172 |

Приложение 4

Фирма '' Лада ''

Аналитические данные к счету 91 '' Прочие доходы и расходы ''за март 2009года.

| № стро-ки | Статьи аналитического учета | Обороты | |||

| с начала года до отчетного месяца | за отчетный месяц | ||||

| дебет | кредит | дебет | кредит | ||

| 1 | Стоимость выданных путевок в дом отдыха | 600 | |||

| 2 | Штрафы,пени,неустойки полученные (кредит) ,уплаченные (дебит) | 5990 | 700 | 2450 | 6800 |

| 3 | Суммы доходов и расходов от продажи и списания основных средств | 5200 | 12000 | ||

| 4 | НДС по реализованным основным средствам | 2000 | |||

| 5 | Суммы списанной дебиторской задолженности | 7232 | |||

| 6 | Единовременная премия работникам | 6000 | |||

| 7 | Итого | 13182 | 700 | 16250 | 18800 |

| 8 | Сальдо счета 91/9 к списанию на счет99 (журнал-ордер №15) | 12482 | 2550 | ||

| Бухгалтер | |||||

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... анализе финансовых результатов деятельности организации. Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, сочетающий два подхода: с точки зрения ...

... хозяйственной деятельности; начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу исходя из фактической прибыли, а также суммы причитающихся налоговых санкций. 2.4 Учет финансовых результатов от обычных видов деятельности Основную часть прибыли (убытка) организация ООО «Эксперт» получает от оказания услуг. Финансовый результат от их продажи определяют как ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

0 комментариев