Навигация

Порядок учета прочих доходов и расходов

54633

знака

4

таблицы

0

изображений

1.3 Порядок учета прочих доходов и расходов

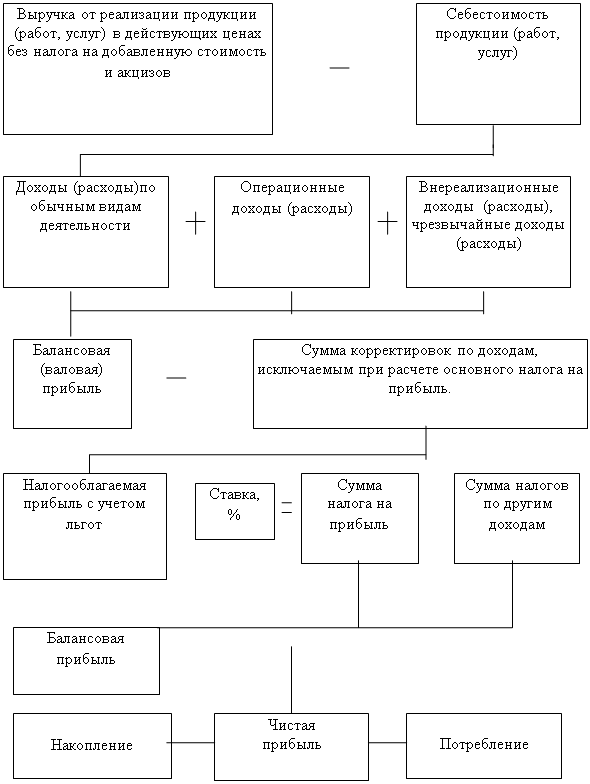

Доходы и расходы, отличные от обычных видов деятельности считаются прочими поступлениями и расходами. Они учитываются на счете 91. К ним относятся:

1) операционные доходы и расходы,

2) внереализационные доходы и расходы,

3) чрезвычайные доходы и расходы.

Рассмотрим более подробно каждую из групп прочих доходов и расходов.

Операционными доходами являются

1) поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (арендная плата),

2) поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности,

3) поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам),

4) прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества),

5) поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров,

6) проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счетах организации в этом банке.[1]

Операционными расходами являются

1) расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (расходы по содержанию сданных в аренду имущества),

2) расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности,

3) расходы, связанные с участием в уставных капиталов других организаций,

4) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции,

5) проценты, уплачиваемые организацией за предоставление денежных средств (кредитов, займов),

6) расходы, связанные с оплатой услуг, оказываемых кредитными организациями,

7) отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности,

8) прочие операционные расходы.

Операционные доходы и расходы принимаются к бухгалтерскому учету в сумме равной величине оплаты в денежной или иной форме или величине дебиторской и кредиторской задолженности.[2]

К внереализационным доходам относятся:

1) штрафы, пени, неустойки за нарушение условий договоров,

2) активы, полученные безвозмездно, в том числе по договору дарения,

3) поступления в возмещение причиненных организации убытков,

4) прибыль прошлых лет, выявленных в отчетном году,

5) суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности,

6) курсовые разницы,

7) суммы дооценок активов.

Внереализационные доходы признаются в следующем порядке:

- штрафы, санкции признаются в том отчетном периоде, в котором судом вынесено решение о взыскании или они признаны должником,

- суммы кредиторской задолжности признаются в том отчетном периоде в котором истек срок давности,

- суммы дооценки активов признаются в периоде, к которому относится дата по состоянию, на которую произведена оценка,

- иные поступления по мере образования их.[11]

Внереализационные расходы включают:

1) штрафы, пения, неустойки за нарушение условий договора,

2) возмещение причиненных организацией убытков,

3) убытки прошлых лет, признанные в отчетном году,

4) суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания,

5) курсовые разницы,

6) сумма уценки активов,

7) перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий,

8) прочие внереализационные расходы.[2]

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийные бедствия, пожары, аварии, национализация имущества и т.п.)[10].

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке. Величина поступлений от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в порядке, аналогичным определению доходов от обычных видов деятельности.[6]

Штрафы, пени, неустойки за нарушения условий договоров, а также возмещение причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату признания к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы. Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.[13]

Суммы дооценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов. Иные поступления принимаются к бухгалтерскому учету в фактических суммах. Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.[1]

Величина прочих расходов определяется в следующем порядке. Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, образцы и других видов интеллектуальной собственности, процентов уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичным определению расходов от обычных видов деятельности.[6]

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией. Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации. [2]

Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов. Прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... анализе финансовых результатов деятельности организации. Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, сочетающий два подхода: с точки зрения ...

... хозяйственной деятельности; начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу исходя из фактической прибыли, а также суммы причитающихся налоговых санкций. 2.4 Учет финансовых результатов от обычных видов деятельности Основную часть прибыли (убытка) организация ООО «Эксперт» получает от оказания услуг. Финансовый результат от их продажи определяют как ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

0 комментариев