Навигация

Учет и распределение нераспределенной прибыли или убытка

54633

знака

4

таблицы

0

изображений

1.4 Учет и распределение нераспределенной прибыли или убытка

финансовый результат бухгалтерский учет прибыль

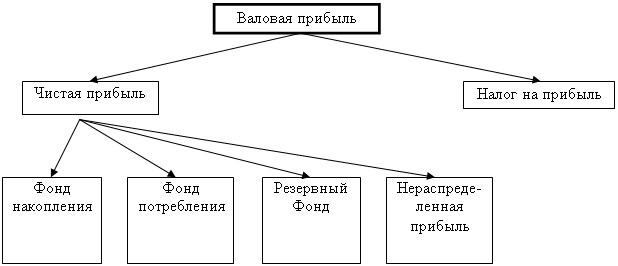

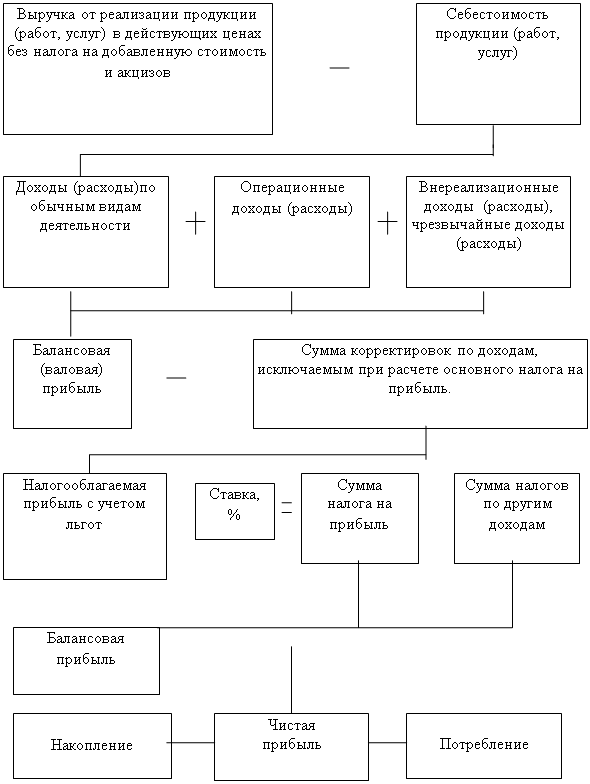

Финансовый результат отчетного года формируется на счете 99 '' Прибыли и убытки ''. В конце отчетного года счет 99 закрывается оборотами декабря и списывается на счет 84 '' Нераспределенная прибыль ''. По решению собранию акционеров нераспределенная прибыль используется по следующим направлениям:[14]

1) реинвестирование предприятия, на производственное развитие,

2) выплата дивидендов учредителя,

3) на социальное развитие,

4) отчисления в резервный капитал.

Начисление и выплата дивидендов.

Акционерное общество в праве по результатам отчетных периодов или по результатам финансового года объявлять решения о выплате дивидендов по размещенным акциям. Объем прав, и сумма дивидендов различается в зависимости от категории акции. Существует две категории акции:

1) обыкновенная,

2) привилегированная.

Которые в свою в очередь различаются по:

1) способу участию в управлении акционерного общества (голосующую, неголосующую),

2) по способу получения дохода,

3) по привилегиям при распределении активов в случае ликвидации акционерного общества.[15]

Каждая обыкновенная акция предоставляет акционеру одинаковый объем прав, владельцы обыкновенных акций могут участвовать в общем, собрании акционеров с правом голоса по всем вопросам компетентности собрания. Они имеют право на получение части чистой прибыли после выплат дивидендов по привилегированным акциям. А в случаи ликвидации общества участвуют в распределении имущества после удовлетворения требований владельцев привилегированных акций.[9]

При эмиссии (выпуске, размещении) привилегированных акций в уставе общества должны быть установлены:

1) фиксированный размер дивиденда,

2) ликвидная стоимость,

3) фиксированный размер дивиденда и ликвидная стоимость одновременно.

Размер дивиденда и ликвидная стоимость устанавливается в твердой денежной сумме или в процентах от номинальной стоимости акций. Налог на доходы физических лиц по дивидендам облагается по ставке 6%, а с января 2005 года по ставке 9%. Если дивиденды выплачиваются иностранными учредителями ставка налога на прибыль 15%. Выплата дивидендов может осуществляется в денежной форме, а в отдельных случаях имуществом.[4]

Отчисление или использование прибыли на формирование резервного капитала.

Размер резервного капитала определяется уставом акционерного общества и не может быть менее 15% от уставного капитала. Резервный капитал формируется путем ежегодных отчислений в размере не менее 5% чистой прибыли до достижения установления размера резервного капитала. Он предназначен для:

1) покрытия убытков акционерного общества,

2) для выкупа акций, в случае отсутствия иных средств,

3) для погашения облигаций в случаи отсутствия других средств.

При выкупе акций акционерного общества предусмотрена возможность формирования из чистой прибыли специального фонда акционирования работников. Средства этого фонда могут расходаватся только на приобретение акций продаваемых акционерами для последнего размещения работникам.[15]

Для формирования фонда акционирования необходимо:

1) зарезервировать часть прибыли общества,

2) выделить необходимую сумму денежных средств для выкупа акций у акционеров.

При образовании фонда акционирования производится внутренняя запись на счете 84'' Нераспределенная прибыль ''. Распределение акций для работников осуществляется бесплатно. В некоторых случаях на покрытие убытков может использоваться часть эмиссионного дохода учитываемого как добавочный капитал.[12]

2 Организация бухгалтерского учета и финансовых результатов и нераспределенной прибыли.

2.1 Синтетический и аналитический учет от обычных видов деятельности

Синтетический и аналитический учет по счету 90 '' Продажи '' ведется в ведомости по каждому виду проданных товаров по регионам продаж, и другим направлениям необходимым для управления организацией.[Приложение 3]

Корреспонденция счетов при отражении доходов и расходов от обычных видов деятельности.[14]

1) Отражена задолженность покупателей за реализованную продукцию, работу, услугу

![]() 62

62 ![]() 90/1

90/1

2) Списывается производительная фактическая себестоимость работ или услуг основного или вспомогательного производства

![]() 90/2

90/2 ![]() 20,23

20,23

3) Списывается общехозяйственные расходы за отчетный период

![]() 90/6

90/6 ![]() 26

26

4) Отражается нормативная или плановая производственная себестоимость работ или услуг

![]() 90/2

90/2 ![]() 40

40

5) Списывается отклонение фактической производственной себестоимости от нормативной или плановой

![]() 90/2

90/2 ![]() 40

40

6) Отражена нормативная или плановая себестоимость проданной продукции

![]() 90/2

90/2 ![]() 43

43

7) Списывается стоимость проданной продукции в учетных ценах

![]() 90/2

90/2 ![]() 43/1

43/1

8) Списывается отклонение фактической производственной себестоимости от стоимости в учетных ценах

![]() 90/2

90/2 ![]() 43/2

43/2

9) Списываются расходы на продажу

![]() 90/5

90/5 ![]() 44

44

10) Списывается производственная себестоимость отгруженной и реализованной продукции

![]() 90/2

90/2 ![]() 45

45

11) Начислен в бюджет НДС поступившей от покупателей в составе выручки

![]() 90/3

90/3 ![]() 68

68

12) Начислен акциз по реализованным подакцизным товарам

![]() 90/4

90/4 ![]() 68

68

13) Определен и списан финансовый результат от продажи, если получена прибыль

![]() 90/9

90/9 ![]() 99

99

если убыток

![]() 99

99 ![]() 90/9

90/9

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... анализе финансовых результатов деятельности организации. Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, сочетающий два подхода: с точки зрения ...

... хозяйственной деятельности; начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу исходя из фактической прибыли, а также суммы причитающихся налоговых санкций. 2.4 Учет финансовых результатов от обычных видов деятельности Основную часть прибыли (убытка) организация ООО «Эксперт» получает от оказания услуг. Финансовый результат от их продажи определяют как ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

0 комментариев