Общие теоретические подходы к обеспечению банковского кредита

Понятие формы обеспечения возвратности кредитов

Определение кредитоспособности клиента

Банковская гарантия, поручительство

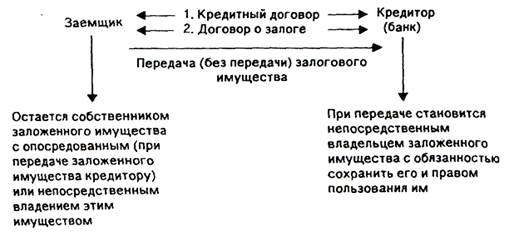

Залог, основная форма обеспечения возврата банковского кредита

Споры, вытекающие из настоящего Договора, разрешаются в соответствии с действующим законодательством судом или арбитражным судом

Навигация

Понятие формы обеспечения возвратности кредитов

Формы обеспечения возвратности банковского кредита

60321

знак

2

таблицы

2

изображения

2. Понятие формы обеспечения возвратности кредитов

Банковское законодательство Российской Федерации предусматривает, что выдача кредита банками должна производиться под различные формы обеспечения кредита. К таким формам относят: залог на имущество, недвижимость, права собственности, ценные бумаги, физического или юридического лица.

Поэтому экономическую основу возврата кредита составляет кругооборот и оборот фондов участников воспроизводственного процесса, а также законы функционирования кредита. Однако наличие объективной экономической основы возврата кредита не означает автоматизм этого процесса. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить ее сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости.

Так как при взятии банковских кредитов в операции участвует два субъекта — кредитор и заемщик, механизм организации возвратности кредита учитывает место каждого их них в осуществлении этого процесса. Кредитор, предоставляя кредит, выступает организатором кредитного процесса, защищая свои интересы. Исходя из объективной экономической основы, кредитор выбирает такие сферы вложения заемных средств, количественные параметры ссуды, методы ее погашения, условия кредитной сделки, при которых создавались бы предпосылки для своевременного и полного возврата отданной взаймы стоимости. Однако обратное движение указанной стоимости зависит от кредитоспособности заемщика, использующего ее в своем обороте, от общей экономической конъюнктуры денежного рынка. Рассмотрим в гибкую обеспеченность возвратности кредита за последние пять лет.

Схема 1. Гибкая обеспеченности возвратности кредита

Из схеме 1 видно, что гибкая обеспеченности возвратности кредита с каждым годом увеличивается, при помощи применения различных форм обеспечения возвратности кредита.

Форма обеспечения возвратности банковского кредита - это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения банковского кредита за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата банковского кредита представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа кредита.

Таким образом, в банковской практике источники погашения кредита подразделяются на первичные и вторичные. Первичным источником является все доходы, физического лица. К ним относятся традиционные способы обеспечения возврата кредита. В свою очередь традиционные способы подразделяются на следующие формы:

– залог;

– поручительство;

– банковская гарантия;

– удержание имущества должника и т.д.

Зарубежные банкиры считают своим «золотым» правилом при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник. Реальной гарантией возврата кредита является лишь финансовая устойчивость кредитора.

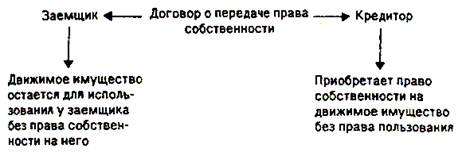

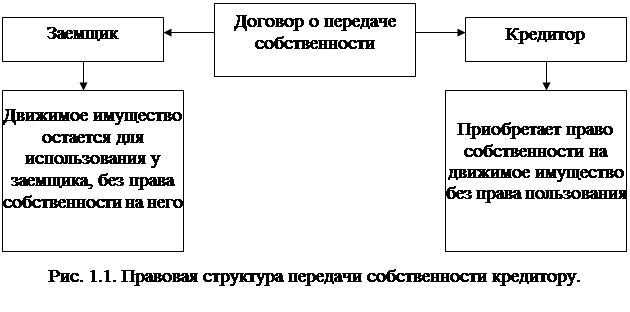

Во всех случаях возникает необходимость иметь дополнительные гарантии возврата банковского кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование и т.д. Использование вторичных источников погашения банковского кредита является трудоемким и длительным процессом. К ним относиться нетрадиционные способы обеспечения возвратности кредита. Нетрадиционные способы обеспечения подразделяются на следующие формы:

– страхование ответственности за непогашение кредита;

– вексель;

– аккредитив;

– чек;

– продажа долгов с дисконтом;

– лизинг;

– факторинг;

– форфейтинг.

Поэтому кредитная операция предполагает возникновение обязательства кредитора вернуть соответствующий кредит. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленного кредита, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий:

а) порядок погашения конкретной ссуды за счет выручки;

б) юридическое закрепление ее порядка погашения в кредитном договоре;

в) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

3. Формы обеспечения возвратности банковского кредита

Эффективность существующих форм обеспечения возврата банковского кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих кредиторов, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов. Рассмотрим более подробно каждую форму обеспечения возвратности банковского кредита

Таблица 1. Формы обеспечения возвратности кредита

| Форма обеспечения возвратности кредита | Количество баллов | Максимальная сумма кредита в % к обеспечению |

| 1 | 2 | 3 |

| 1. Ипотека | 3 | 60-80 |

| 2. Залог вкладов, | находящихся в банке, | который предоставил |

| кредит. | 3 | 100 |

| 3. Поручительство (гарантии) | 2 | В зависимости от степени кредитоспособности поручителя (гаранта) до 100 |

| 4. Залог ценных бумаг | 2 | Ценные бумаги, приносящие твердый процент 70-80, акции 50-60 |

Каждый из них занимает значимое место в обеспечении возвратности банковского кредита. Рассмотрим более поподробнее каждый из них.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев