Общие теоретические подходы к обеспечению банковского кредита

Понятие формы обеспечения возвратности кредитов

Определение кредитоспособности клиента

Банковская гарантия, поручительство

Залог, основная форма обеспечения возврата банковского кредита

Споры, вытекающие из настоящего Договора, разрешаются в соответствии с действующим законодательством судом или арбитражным судом

Навигация

Общие теоретические подходы к обеспечению банковского кредита

Формы обеспечения возвратности банковского кредита

60321

знак

2

таблицы

2

изображения

1. Общие теоретические подходы к обеспечению банковского кредита

1.1 Понятие обеспечения возвратности банковского кредита

Обеспечение возвратности банковского кредита состоит в проведении комплекса операций (действий), в ходе которых формируются и поддерживаются потенциальные и реальные денежные потоки, перемещающие кредитные ресурсы от заемщиков к кредиторам. Понятие «возвратность кредита» может использоваться как в узком (операция, отдельный перераспределительный поток), так и в широком смысле этого термина (система, ряд взаимосвязанных последовательных операций, комплекс).

В первом случае возврат рассматривается как непосредственное перемещение кредитных ресурсов от заемщика к кредитору, как операция, противоположная выдаче кредита.

Во втором случае возврат кредита означает сложный, многозвенный процесс, который может включать такие этапы, как, например, вывод ресурсов из оборота заемщиков второго (а возможно, и следующих) порядка, возврат ресурсов и оборота основного заемщика, вывод средств из его оборота и возврат средств кредитору при плановом возвратном движении кредитных ресурсов. Приведенный выше ряд операций представляет собой хотя и полный, но узкоспециализированный сценарий, реализуемый при не классифицированных (беспроблемных) кредитах. Реальная же ситуация часто требует дополнительного подключения одного или нескольких денежных потоков (источников) погашения кредитной задолженности, а в критических случаях и полной замены этими потоками основных. Вот это уже можно считать полным, расширенным сценарием, включающим в себя концентрацию ресурсов у заемщиков второго (а так же и следующих) порядка как по основным, так и по дополнительным источникам и концентрацию ресурсов у основного заемщика, в том числе возврат кредита от заемщиков второго порядка и активизацию, в необходимых размерах, дополнительных источников, и, наконец, возврат средств кредитору по основному или дополнительному источнику либо погашение потерь при не возврате кредита (проявлению кредитного риска) по альтернативным денежным потокам (источникам погашения). Эти дополнительные и альтернативные денежные потоки могут образовываться в обороте заемщиков, в их активах и имуществе, в обороте и активах третьих лиц, вовлекаемых в кредитный процесс и даже в ресурсах самого кредитора.

1.2 Принципы, этапы, методы и способы обеспечения возвратности банковского кредита

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, они являются основой организации кредитного процесса, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов в области кредитных отношений.

К принципам кредитования относятся:

-возвратность;

-срочность;

-дифференцированность;

-обеспеченность;

-платность;

-целевой характер.

Рассмотрим каждый из этих принципов и так первый принцип- это возвратность.

Возвратность кредита - это обязательный признак кредита, без него теряется суть кредитования. Этот принцип выражает необходимость своевременного возврата полученных от кредиторов финансовых средств после завершения их использования заемщиком. Он находит практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных процессов как необходимого условия продолжения деятельности кредитной организации.

Ко второму принципу относиться принцип срочности. Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение данного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в сфере увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране - свыше трех месяцев) – предъявление финансовых требований в судебном порядке. Срок кредитования является предельным временем нахождения заемных средств у заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные.

Следующий принцип кредитования – это принцип дифференцированность кредитования. К каждому потенциальному заемщику должен быть различный подход в зависимости от тех или иных условий. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям своих потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса). Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем заемщикам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности клиента.

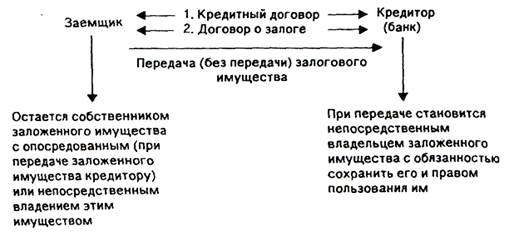

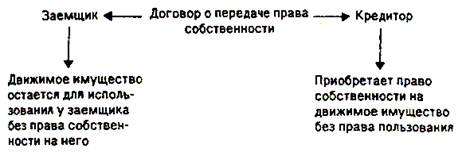

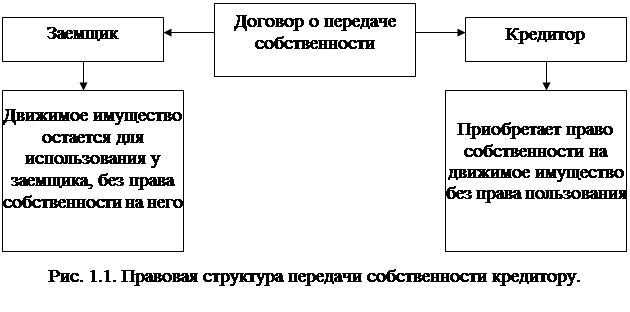

Следующий принцип кредитования - это обеспеченность. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок. Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком. Действующее законодательство предусматривает, что одним из способов обеспечения банковских ссуд является залог. В силу залога кредитор (банк) имеет право в случае неисполнения должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

Следующий принцип - принцип платности кредита он означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное заимствование у него средств для своих нужд. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода «цена» кредита. Платность призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы как ставка рефинансирования ЦБ РФ, спрос на кредит, вид кредита, срок и т.д.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки – банка и заемщика. Таким образом, основная задача банков – это обеспечение возвратности кредитов. С этой целью банки применяют различные формы залогов.

В комплексе операций по обеспечению возвратности кредитов выделяют несколько этапов, конкретное содержание которых во многом зависит от специфики проекта кредита, характера заемщика, сложившихся внешних условий окружающей среды. А также приоритетов или ограничений банковской политики, квалификации и подготовленности банковского персонала и других факторов, предопределяющих уровень кредитного риска.

Вполне очевидно, что вначале следует сформировать максимально полный арсенал методов, приемов и инструментов обеспечения возвратности кредита, а также определить все возможные денежные потоки (источники) погашения кредитной задолженности. Их качественные характеристики оцениваются кредитором и заемщиком по-своему, очень разнообразны, часто с альтернативных позиций, однако может быть выстроена система рейтингов, позволяющая подразделить обеспечения возвратности кредита на наиболее предпочтительные, дополнительные, резервные и нежелательные источники.

На втором этапе работы по обеспечению возвратности кредита необходимо определить базовые денежные потоки погашения кредитной задолженности по без проблемному сценарию неклассифицированных кредитов и включить их в кредитный мониторинг. Кроме того, нужно осуществить планирование и документирование ряда процедур возврата по отслеживанию, поддержанию, а при необходимости и их оперативной корректировке.

Третий этап заключается в подготовке, структурировании и определении иерархии дополнительных, резервных и альтернативных денежных потоков погашения кредитной задолженности, их документировании и создании схем активизации потоков и процедур по нейтрализации кредитного риска.

На четвертом этапе работы по обеспечению возвратности кредита осуществляется оперативный контроль проблемных кредитов, оценка ситуации и активизация дополнительных, резервных и альтернативных денежных потоков (источники погашения кредитной задолженности и процедур по их поддержанию).

При возвратности банковских кредитов существуют следующие методы и способы обеспечения возвратности банковского кредита.

Комплекс методов управления кредитным риском для обеспечения возвратности банковского кредита включает:

1) анализ и оценку кредитоспособности заемщика и кредитуемого проекта;

2) оценку обеспечения исполнения кредитных обязательств;

3) формирование резервов на возможные потери по ссудам;

4) способы работы с «проблемными» кредитами, включая кредитный мониторинг;

5) способы реализации дополнительных мер по возвратности кредита.

Такая система методов управления кредитным риском, во-первых, предусматривает меры, с помощью которых могут быть прогнозированы, преодолены и компенсированы потери от не возврата кредита; во-вторых, позволяет оценить умение кредитных специалистов банка реагировать на возможные отрицательные последствия риска в деятельности «банк – клиент – банк», принимать комплексные решения по его минимизации.

Переход к рыночной экономике не снижает значения государственного регулирования в кредитно-денежных отношениях, в том числе возвратности банковского кредита. Для банка кредит – разновидность предпринимательской деятельности, имеющая целью получение прибыли. Для заемщика – способ привлечения финансовых ресурсов, он заинтересован в наиболее дешевом и долгосрочном кредите. Третье лицо – гарант, поручитель – заинтересованы в том, чтобы кредитные обязательства были исполнены, а в случае неисполнения обязательств они приобретают самостоятельные права. Банковская система в целом настроена на стабильность осуществления кредитования.

Под способами обеспечения возвратности кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Источники возврата банковского кредита принято подразделять на первичные и вторичные (дополнительные). Первичным источником является доход заемщика, т.е. для юридических лиц – это выручка в наличной или безналичной форме, а для физических лиц – это заработная плата или другие поступления. Погашение банковского кредита за счет дохода заемщика регулируется кредитным договором.

Выбрав источники погашения банковского кредита, каждый банк, как правило, использует свои инструменты воздействия на должников, причем рассматривает их можно сказать, как свою коммерческую тайну. Систему обеспечения возвратности кредита формируют с таким расчетом, чтобы она работала постоянно, а не только после того, как наступил срок возврата кредита. Средства, избираемые для защиты интересов банка по возврату кредита, целесообразно подразделить на три группы и использовать их в порядке значимости.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев