Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

Методы управления оборотными активами

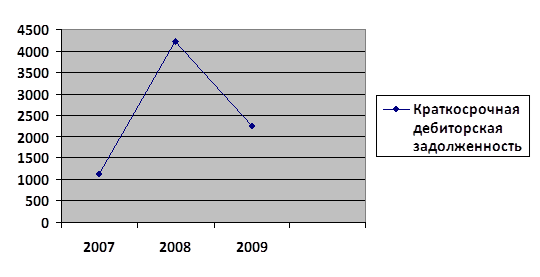

Модель управления дебиторской задолженностью

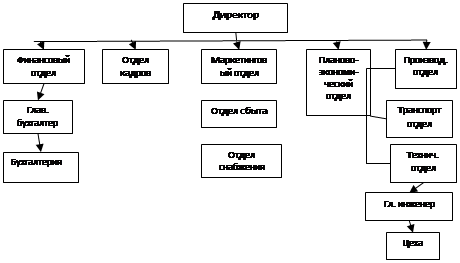

Система управления оборотными активами

Фундаментальный анализ финансового положения организации

Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Оценка экономической эффективности политики УОА

Предложения по повышению эффективности УОА

Навигация

Предложения по повышению эффективности УОА

Формирование эффективной системы управления оборотными активами

122950

знаков

17

таблиц

4

изображения

3.2 Предложения по повышению эффективности УОА

Управление оборотными активами, как это показано выше, напрямую связано с финансовой устойчивостью предприятия, на которую оказывают влияние различные факторы:

· положение предприятия на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции; его потенциал в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и другие.

Выше уже были показаны возможности основные возможности увеличения прибыли: первая - наращивание объема выпуска и реализации товаров, вторая - уменьшение издержек, а также платежеспособности. Учитывая влияние сезонности нашего предприятия и его специфику как «Дверидофф» наращивание объема выпуска и реализации все-таки необходимо связывать с уменьшением издержек, поиску инструментов, позволяющих из стихийного получения доходов перейти к регулируемым доходам. В то же время, недостаточно обеспечить только прибыльность. Необходимо, чтобы предприятие акцентировало реализацию и сбыт продукции, увеличение доходов, чем собственно управлению производством с целью снижения издержек (хотя они и взаимосвязаны). Рекомендации связаны в первую очередь с тем, чтобы руководство предприятия ориентировалось не столько на получение максимальной прибыли, сколько на получение максимального дохода. Максимальное получение прибыли в основном будет связано со снижением производственных издержек. Однако в условиях, когда самими затратами предприятие еще сможет управлять, то цена на каждый входной ресурс практически в условиях инфляции, остается неуправляемой. Таким образом, Предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия. Для усиления финансовой устойчивости необходимо обратить особое внимание на статьи общей величины неплатежей, их причины и источники, ослабляющие финансовую напряженность:

· просроченная задолженность по ссудам банка;

· просроченная задолженность по расчетным документам поставщиков;

· недоимки в бюджеты;

· прочие неплатежи, в том числе и по оплате труда.

В системе управления рекомендуется обратить особое внимание на причины неплатежей:

1) недостаток собственных оборотных средств;

2) сверхплановые запасы товарно-материальных ценностей;

3) товары отгруженные, но не оплаченные в срок покупателями;

4) товары на ответственно хранении у покупателя ввиду отказа от акцепта;

5) иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученными ими ссудам;

6) расходы, не перекрытые средствами специальных фондов и целевого финансирования.

А также на источники, ослабляющие финансовую напряженность:

· временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

· привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской)

· кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Поэтому предложения и рекомендации касаются, прежде всего:

1. Гибкости и способности быстро менять ассортимент выпускаемой продукции.

2. Необходимости внедрение инновационных технологий производства и обслуживания.

3. Роста качества продукции и предоставления потребителям дополнительных фирменных услуг.

4. Изменения структуры издержек производства и роста доли издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью.

5. Повышения скорости движения оборотных средств, сокращения всех видов запасов, максимально быстрого продвижения продукции от производителя к потребителю.

Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок. Осуществляя тактику постоянных улучшений даже в давно известной продукции, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Товар, спрос на который существует, считается рентабельным и будет приносить предприятию больше дохода. Ускорение оборота производственных фондов влияет на: прибыль в сторону ее повышения, на снижение себестоимости продукции и повышение рентабельности производства. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Оно определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает степени экономических гарантий предприятия и его партнеров в финансовом и производственном отношении. Конкурентоспособность предприятия может обеспечить оптимальное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

Рекомендации по повышению эффективности деятельности предприятия за счет совершенствования системы управления оборотными активами, прибылью и рентабельностью, платежеспособностью и финансовой устойчивостью позволят сохранить кадровый и производственный потенциал предприятия, увеличить показатель выручки от реализации продукции и хотя бы частично покрыть коммерческие расходы осенне-зимнего периода, стабилизировать количественные и качественные показателями управления - прибыль, рентабельность, себестоимость, объем реализации, экономический рост, качество продукции и услуг, производительность труда, расходы на содержание аппарата управления, экономичность, гибкость, конкурентоспособность.

Заключение

Управление оборотными средствами промышленного предприятия является достаточно сложным процессом, эффективность которого зависит от учета факторов влияния. Предложена классификация факторов с учетом современных требований к развитию предприятия и функционального подхода в управлении, при которой факторы, определяющие эффективность управления оборотными средствами промышленного предприятия, подразделяются на факторы прямого и косвенного влияния, действующие со стороны ресурсного обеспечения, производственного процесса и сбыта продукции.

В качестве приоритетных направлений в области управления оборотными средствами промышленного предприятия следует считать использование современных концепций финансового менеджмента, формирование взаимовыгодных отношений с деловыми партнерами, ориентацию на повышение конкурентоспособности продукции, инвестиции в обновление производственно-технической и вспомогательной производственной базы, использование современных методов и инструментов управления закупочно-сбытовой деятельностью, совершенствование государственных инструментов регулирования деятельности промышленных предприятий. С учетом этого были предложены качественные и количественные параметры эффективности управления оборотными средствами промышленного предприятия.

Для обеспечения эффективности управления оборотными средствами промышленного предприятия разработана соответствующая концепция, представляющая собой систему научно-обоснованных принципов, цели, задач и функций управления, а также механизмов, с помощью которых можно достичь роста деловой активности промышленного предприятия в рыночных условиях. В основу концепции положены системный подход, современные теории финансового менеджмента, организации производства, логистики, маркетинга и управления трудовыми ресурсами.

Коэффициент текущей ликвидности, очень высокий, и увеличился к 2009 г. на 93,38 п., Это означает, что компания способна погасить текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент обеспеченности собственными средствами показывает, что предприятие достаточно обеспечено собственными средствами в 2007 году составил 90,71%, а к 2009 году он увеличился на 8,33% за счет увеличения собственных оборотных средств.

За 2009 год недорасход оборотных средств составил 8516 тыс. руб., т.е. эти средства участвовали в обороте, из-за этого увеличилась эффективность использования оборотного капитала и общая рентабельность предприятия, что говорит об улучшении рациональности хозяйственной деятельности предприятия и ещё большем увеличении рентабельности производства.

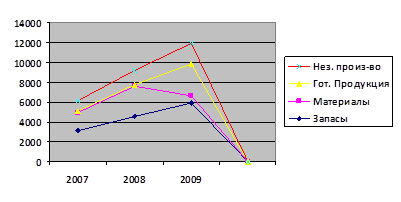

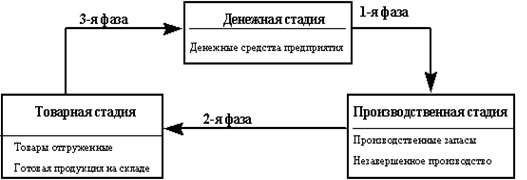

Скорость оборота товарно-материальных запасов (К об. зап.) является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов (Взап. c/c) - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

С 2007 по 2009 год оборачиваемость запасов снизилась на 915,51 оборота (с 946,16 до 30,65) - даже больше, чем общая оборачиваемость оборотных активов, что говорит о росте темпов производства, эффективном использовании запасов и нерациональной хозяйственной политике в области закупки материалов и сбыте готовой продукции.

В системе управления рекомендуется обратить особое внимание на причины неплатежей:

1) недостаток собственных оборотных средств;

2) сверхплановые запасы товарно-материальных ценностей;

3) товары отгруженные, но не оплаченные в срок покупателями;

4) товары на ответственно хранении у покупателя ввиду отказа от акцепта;

Список использованных источников

1. Налоговый кодекс Российской Федерации часть 1 : принят Гос. Думой от 16 июля 1998 г. №146-ФЗ, введен в действие с 31 июля 1998г. : с изменениями от 28 сентября 2010г. – М. : Велби, 2010. – 357 с.

2. Апчерч, А. Управленческий учет - принципы и практика : учебник / А. Апчерч. – М. : КНОРУС, 2002. – 952 с.

3. Артеменко, А.В. Финансовый анализ : учебник / А.В. Артеменко. – Новосибирск : Дело и сервис, 2006. – 534 с.

4. Бабенко, И.В. Управление оборотными активами региона в условиях интеграции : дис. канд. экон. наук / И.В. Бабенко. – Курск : ПроСофт-М, 2005. – 212 с.

5. Баканов, М.И. Экономика промышленного предприятия : учебник / М. И. Баканов. - М. : Финансы и статистика, 2008. – 486 с.

6. Балабанов, И.Т. Планирование финансов хозяйствующего субъекта : учебник / И.Т. Балабанов. - М. : Финансы и статистика, 2007. – 351 с.

7. Барнгольц, С.Б. Экономический анализ на современном этапе развития : учебник / С. Б. Барнгольц. – М. : Финансы и статистика, 2007. – 512 с.

8. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / Т.Б. Бердникова. - М. : ИНФРА-М, 2007. - 415 с.

9. Бирман, А.И. Интеграция средств пневмоавтоматики и УВК в системах автоматического контроля и регулирования : учебник / А.И. Бирман. – М. : финансы и статистика, 1986. – 60 с.

10. Бланк, И.А. Экономика АПК : учебник / И.А. Бланк. – Киев : Ника-Центр Эльга, 2009. – 357 с.

11. Бригхем, Ю. Финансовый менеджмент : учебник / Ю. Бригхем. – СПб.: Экономическая школа, 2008. – 497 с.

12. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений : учебник / Т. Г. Вакуленко. - СПб. : «Издательский дом Герда», 2009. – 366 с.

13. Валебникова, Н.В. Современные тенденции управленческого учета : учебник / Н. В. Валебникова. – М. : Бухгалтерский учет, 2008. – 696 с.

14. Ван Хорн, Дж. Основы управления финансами : учебник / пер. с англ. под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. – 800 с.

15. Гиляровкая, Л.Т. Комплексный экономический анализ хозяйственной деятельности : учебник / Л. Т. Гиляровская. – М. : ТК Велби, издательство Проспект, 2006. – 451 с.

16. Горфингель, В.Я. Экономика предприятия : учебник / В. Я. Горфингель, В. А. Швандар. - М. : ЮНИТИ, 2007. – 564 с.

17. Донцова, Л.В. Анализ финансовой отчетности : учебник / Л.В. Донцова, Н.А. Никифорова. - М. : Дело и сервис, 2008. – 471 с.

18. Дьяченко, В.П. История финансов СССР: учебник / В.П. Дьяченко. – М.: Наука, 1978. – 497 с.

19. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия : учебник / Л. Л. Ермолович. – Минск : Интерпрес сервис, 2008. – 356 с.

20. К. Рэдхэд Управление финансовыми рисками : учебник / К. Рэдхэд. – М. : КНОРУС, 2009. – 288 с.

21. Карпова, Т.П. Управленческий учет : учебник / Т. П. Карпова. – М. : ЮНИТИ, 2008. – 413 с.

22. Керимов В.Э. Управленческий учет : учебник / В. Э. Керимов. – М. : ИЦ Маркетинг, 2007. – 512 с.

23. Керимов, В.Э. Организация управленческого учета по системе «Директ-Костинг» : учебник / В.Э. Керимов, Н.Н. Комарова. – М. : Аудит и финансовый анализ, 2008. – 364 с.

24. Ковалев, А. И. Анализ финансового состояния предприятия : учебник / А. И. Ковалев, В. П. Привалов. – М. : Центр экономики и маркетинга, 2008. – 756 с.

25. Ковалев, В. В. Анализ хозяйственной деятельности предприятия : учебник / В. В. Ковалев. - М. : Проспект, 2009. – 721 с.

26. Ковалев, В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности : учебник / В. В. Ковалев. - М. : Финансы и статистика, 2008. – 412 с.

27. Ковалев, В.В. Финансовый менеджмент. Теория и практика : учебник / В.В. Ковалев. – М. : Проспект, 2010. – 504 с.

28. Колосс, Б. Управление деятельностью предприятия : учебник / Б. Колос. - М. : Финансы, ЮНИТИ, 2007. – 315 с.

29. Кондратьев, Н. А. Оборотные средства промышленного предприятия : учебник / Н. А. Кондратьев. – М. : Финансы, 2006. – 422 с.

30. Крейнина, М. Н. Финансовый менеджмент : учебник / М. Н. Крейнина. – М. : Издательство «Дело и Сервис», 2005. – 304 с.

31. Крицмен, М. П. Количественные методы финансового анализа : учебник / М. П. Крицмен. - М. : ИНФРА-М, 2007. – 415 с.

32. Кусмарцева, Ю. В. Финансовое управление специфическими оборотными активами и контрактными отношениями агроформирований : дис. канд. экон. наук / Ю.В. Кусмарцева. – Волгоград : гос. с.-х. акад., 2006. – 190 с.

33. Любушин Н. П. Анализ финансово-экономической деятельности предприятия : учебник / Н. П. Любушин. - М. : ЮНИТИ, 2007. – 678 с.

34. Любушин, Н. П. Комплексный экономический анализ хозяйственной деятельности : учебник / Н. П. Любушин. – М. : ЮНИТИ, 2005. – 541 с.

35. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности : учебник / Э. А. Маркарьян. - Ростов н/Д : Феникс, 2008. – 377 с.

36. Маркс, К. Капитал. Критика политической экономии: учебник / К. Маркс. – М. : Политиздат, 1983. – 3883 с.

37. Моляков, Д. С. Теория финансов предприятий : учебник / Д. С. Моляков, Е. И. Шохин. – М. : ИНФРА-М, 2007. – 354 с.

38. Найт, Ф. Риск, неопределённость и прибыль : учебник / Ф. Найт. – М. : «Дело», 2003. – 352 с.

39. Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве: Т. 1: Ч. 1: Бухгалтерский финансовый учет: Учебник Изд. 4-е, перераб., доп. / М.З. Пизенгольц. – М. : финансы и статистика, 2001. – 400 с.

40. Поляк, Г. Б. Финансовый менеджмент : учебник для вузов / Г. Б. Поляк. - М. : ЮНИТИ-ДАНА, 2006. - 527 с.

41. Пястолов, С. М. Экономический анализ деятельности предприятий : учебник / С. М. Пястолов. – М. : Академический проект, 2007. – 494 с.

42. Рапопорт, В.Ш. Диагностика управления: практический опыт и рекомендации : учебник / В. Ш. Рапопорт. – М. : финансы и статистика, 2005. – 128 с.

43. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия : учебник / Г. В. Савицкая. – Минск : Новое знание, 2006. – 456 с.

44. Самуэльсон Пол Экономика : учебник / Пол Самуэльсон. – М. : «Вильямс», 2006. – 1360 с.

45. Стоянова, Е. С. Финансовый менеджмент. Теория и практика : учебник / Е. С. Стоянова. – М. : изд-во Перспектива, 2009. – 656 с.

46. Фольмут, Х.Й. Инструменты контроллинга от А до Я : учебник / Х. Й. Фольмут. – М. : Финансы и статистика, 2010. – 288 с.

47. Чернов, Г.В. Управление рисками : учебник / Г.В. Чернов. – М. : Анкил, 2008. – 118 с.

48. Шеремет, А. Д. Финансы предприятий : учебник / А. Д. Шеремет, Р. С. Сайфулин. – М. : ИНФРА-М, 2008. – 412 с.

49. Широкова, Л.В. Реструктуризация систем управления оборотными активами на основе усиления интеграционного аспекта региональной экономической политики : дис. канд. экон. наук / Л.В. Широкова. – Ярославль : Изд-во Ярослав. ун-та, 2004. – 183 с.

50. Ялялиева, Т.В. Учет и анализ в системе управления оборотными активами организации : дис. канд. экон. наук / Т.В. Ялялиева. – Йошкар-Ола : Марийский государственный технический университет, 2005. – 203 с.

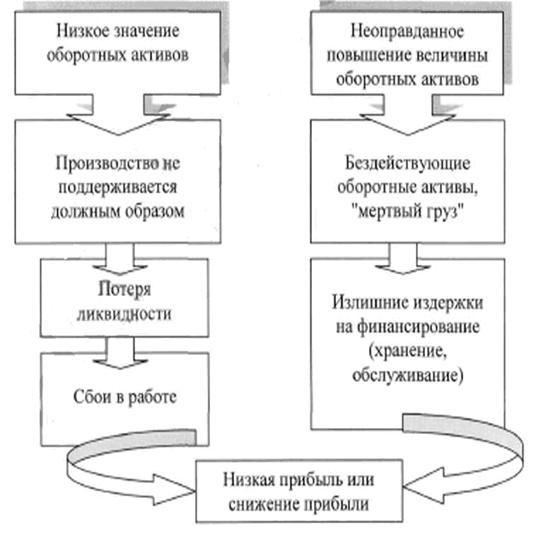

Приложение 1

Зависимость между прибылью и уровнем оборотных активов

Приложение 2

Резервы ускорения оборачиваемости оборотных средств

| Уменьшение материалоемкости выпускаемой продукции | Товарная продукция предприятия | Уменьшение потребности в материалах, сырье, комплектующих изделиях, сокращение норматива оборотных средств в производственных запасах |

| Сокращение длительности производственного цикла изготовления продукции | Товарная продукция предприятия и технико - организационный, уровень производства | Сокращение норматива оборотных средств в незавершенном производстве |

| Совершенствование порядка планирования и формирования оборотных средств | Технико - организационный уровень производства | Повышение точности расчета нормативов оборотных средств и усиление контроля за их величиной |

| Совершенствование системы материально - технического снабжении | Тоже | Сокращение норматива оборотных средств в производственных запасах |

| Автоматизация и механизация погрузочно-разгрузочных и складских работ | Тоже | Сокращение норматива оборотных средств в производственных запасах и готовой продукции на складе предприятия |

| Совершенствование системы "сбыт продукции" | Система маркетинга | Сокращение норматива оборотных средств в готовой продукции |

| Внедрение оптимальных методов расходования материалов | Организация и технология производства | Уменьшение потребности в материалах и сырье |

Похожие работы

... управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. Нормативное регулирование управления оборотными активами предприятия осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ, ПБУ), другие носят ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

0 комментариев