Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

Методы управления оборотными активами

Модель управления дебиторской задолженностью

Система управления оборотными активами

Фундаментальный анализ финансового положения организации

Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Оценка экономической эффективности политики УОА

Предложения по повышению эффективности УОА

Навигация

Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

Формирование эффективной системы управления оборотными активами

122950

знаков

17

таблиц

4

изображения

1 Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

1.1 Сущность политики управления оборотными активами

Для осуществления непрерывного процесса производства необходимо постоянное авансирование определенной стоимости. Авансированные средства выступают в таких экономических формах, как основные и оборотные фонды, которые существенно отличаются по характеру перенесения стоимости на вновь созданный продукт. Экономическая сущность оборотных фондов заключается в том, что они полностью переносят свою стоимость на вновь созданную продукцию в течение одного производственного цикла или нескольких производственных циклов, но не более одного года.

Современная экономическая терминология содержит следующие понятия, которые часто используются как синонимы, имея при этом серьезные смысловые и содержательные особенности: оборотный капитал, оборотные фонды, оборотные средства, оборотные активы, текущие активы, мобильные активы.

Основоположником современного подхода к трактованию категории «оборотный капитал» является К. Маркс. Множество известных теоретиков экономики занимались вопросами классификации капитала, определением категорий «основной» и «оборотный» капитал. Среди них Адам Смит, Риккардо, Карл Маркс тщательно изучил и проанализировал существующие в то время научные подходы и теории. Им были обобщены различные признаки классификации капитала и выделены следующие:

· различия оборота капитальной стоимости и потребительной формы капитала;

· особенности включения в индивидуальное потребление;

· характер функционирования по отношению к товару. [37, с. 176-182].

В процессе приведения иллюстративных примеров Маркс выделил вспомогательные материалы из общей совокупности элементов оборотного капитала, а транспортные средства привел в качестве исключения, говоря, что «средства труда потребляются лишь производительно и не могут войти в индивидуальное потребление» [37, с. 178]. Суть его доводов представим в таблице 1.

Таблица 1

Классификационные признаки основного и оборотного капитала

| Классификационные признаки | Основной капитал | Оборотный капитал | ||

| Сроста труда | Транспортные средства | Предметы труда | Вспомогательные материалы | |

| Обращается | Стоимость | Стоимость | Стоимость Потребительная форма | Стоимость Потребительная форма |

| В индивидуальное потребление включается | Стоимость | Стоимость Потребительная форма | Стоимость Потребительная форма | Стоимость |

| Потребительная (натурально- вещественная) форма | Фиксируется | Фиксируется | Полностью или частично изменяется | Полностью или частично изменяется |

| Отношение к товару (продукту) | Функционирует самостоятельно | Функционирует самостоятельно | Является частью продукта | Функционирует самостоятельно |

Транспортные средства выделяются из средств труда, являющихся основным капиталом вследствие включения в индивидуальное потребление (например, пассажира) «полезного эффекта, который они доставляют во время своего функционирования».

Вспомогательные материалы (уголь, газ, электроэнергия, обтирочные материалы и масла для смазки) отличаются от прочих элементов оборотного капитала тем, что в процессе производства функционируют самостоятельно по отношению к продукту и переносят на него лишь свою стоимость, не отличаясь в этом отношении от основного капитала. Одновременно, в каждом производственном цикле вспомогательные материалы потребляются целиком, и для нового производственного процесса требуется их полная замена.

Все эти доводы позволили К. Марксу сделать следующее заключение: «определенность форм основного и оборотного капитала вытекает лишь из различий оборота капитальной стоимости, функционирующей в процессе производства». Соответствующие классификационные признаки выделены в Таблице 1 курсивом.

Капитал является динамичной категорией: «капитал можно понять лишь как движение, а не вещь пребывающую в покое». Из вышесказанного вытекает, что кругооборот совершает стоимость, которая находит свое выражение в различных формах. Из данного положения и исходит современная экономическая теория.

Основываясь на общих методологических положениях К.Маркса, изложенных в «Капитале» и других работах, отечественными экономистами определена категория оборотных средств. Впервые как самостоятельную категорию ее определил В.П. Дьяченко в 1946г.: «Оборотные фонды и фонды обращения, выраженные в деньгах, мы называем оборотными средствами предприятия» [18, с. 23].

Общей характерной особенностью движения оборотных производственных фондов и фондов обращения является постоянное их возобновление в натурально-вещественной и стоимостной формах после каждого кругооборота, поэтому в практике финансово-хозяйственной деятельности предприятий оборотные производственные фонды и фонды обращения объединяют в понятие оборотные фонды. Между тем в экономической литературе нередко отождествляют понятия «оборотные производственные фонды» и «оборотные фонды», как это и сделал автор процитированного выше определения. С учетом особенностей используемого сегодня категориального аппарата это определение должно выглядеть следующим образом: «Оборотные производственные фонды и фонды обращения, выраженные в деньгах, называются оборотными средствами предприятия». Количественное различие между характеризуемыми категориями состоит в том, что оборотные фонды - понятие более широкое, кроме оборотных производственных фондов оно включает и фонды обращения.

Такая трактовка представляется нам также некорректной с научной точки зрения, так как само экономическое понятие «фонды» подразумевает материально-вещественную основу объекта, а фонды обращения частично состоят из дебиторской задолженности и денежных средств, представляющих финансовые категории (финансы - отношения по поводу формирования и использования фондов денежных средств). Необходимо заметить в этой связи и противоречивый характер самого понятия «фонды обращения».

Таким образом, нам видится не случайным все более частое использование специалистами в практической деятельности категории «оборотные активы». Она используется преимущественно в управленческом аспекте, когда приоритетными являются не вопросы применения того или иного понятия, а процесс организации функционирования оборотных производственных фондов и фондов; обращения либо их отдельных элементов, оценка его результата.

В отношении активов сложно проследить эволюцию взглядов, поскольку это относительно «молодое» понятие, что нельзя сказать о связанным с ними капитале - одном из основополагающих понятий в экономической теории. Дадим следующие определение этой категории.

Активы - это совокупность принадлежащих предприятию материальных и нематериальных ресурсов, образованных посредством инвестирования капитала, характеризующихся доходностью, производительностью и денежной стоимостью, отраженной в балансе предприятия.

В данном определении закреплена материально-вещественная и нематериальная форма активов, их принадлежность предприятию, отражена их связь с капиталом и с активом бухгалтерского баланса, выявлены основные характеристики, отличающие активы от прочих видов имущества предприятия.

И.А. Бланк определяет активы как экономические ресурсы, а к последним помимо природных, трудовых ресурсов, предпринимательских способностей и знаний, относится капитал, который существует в форме денег - денежный капитал или средств производства, то есть реальный капитал [10, с. 50]. Вместе с тем он указывает на тесную связь категорий капитала и активов, отмечает, что эти понятия все же различны и имеют обособленные теоретические основы и подходы к их определению.

К.Маркс писал, что только производительный капитал может разделяться на основной и оборотный и эта особенность не относится к двум другим формам существования промышленного капитала - денежной и товарной. Этим он подчеркивал, что понятие оборотного капитала намного уже понятия оборотных средств.

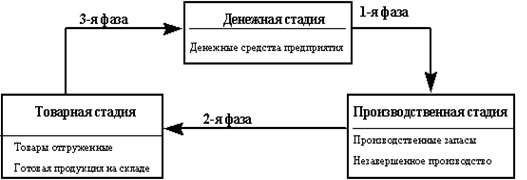

Много внимания проблеме определения экономической сущности оборотных средств уделялось в 60 - 70гг. В результате было доказано, что оборотные средства - категория динамическая, она находится в процессе непрерывного кругооборота; что это единственная авансированная стоимость, меняющая свою форму в процессе движения: денежную на товарную, затем на производительную и снова на денежную. Было доказано в противовес определенной группе экономистов, что начальной стадией движения оборотных средств является денежная.

Научно правильное понимание экономической категории оборотных средств имеет не только теоретическое, но и практическое значение, так как служит основой для поиска резервов повышения эффективности их использования.

В литературе по проблемам оборотных средств приводится множество различных определений этой категории. Так, некоторые авторы сводят сущность оборотных средств к их натурально-вещественному содержанию. Довольно часто оборотные средства непосредственно приравниваются к предметам труда, т.е. к совокупности вещей, материальных ценностей, выраженных в денежной или натуральной форме [12, 18, 21, 31], с чем, очевидно, согласиться нельзя. Общеизвестно, что масса предметов труда, независимо от формы выражения (денежная или натуральная), является только материальными ценностями, т.е. вещественным фактором производства,

Наиболее распространены следующие два почти тождественные определения сущности оборотных средств: оборотные средства - это совокупность оборотных производственных фондов и фондов обращения [32, 40, 43], оборотные средства - это оборотные производственные фонды и фонды обращения, вместе взятые и выраженные в денежной форме [36, 37]. Сторонники указанных определений механически объединяют оборотные производственные фонды с фондами обращения. Аргументом такого объединения является то, что один видят общее между ними в характере движения их стоимости, другие - в их денежном выражении, третьи - в том, что в практике хозяйственной деятельности предприятий производственные оборотные фонды и фонды обращения объединяются в одну группу - группу оборотных средств. Вряд ли можно согласиться с приведенными доводами о правомерности объединения этих двух самостоятельных, экономических категорий в третью новую категорию - категорию оборотных средств. Такие аргументы не являются в достаточной мере обоснованными и не раскрывают экономической сущности оборотных средств. Необходимо обратить внимание и на то, что в указанных определениях ставится знак равенства между категориями разной ступени конкретности, т.е. оборотные средства отождествляются с оборотными производственными фондами и фондами обращения. Некоторые экономисты считают такой подход к определению оборотных средств методологически неверным. В частности, М.З. Пизенгольц отмечает следующее: "Механическое объединение производственных оборотных фондов и фондов обращения и конструирование на этой основе новой категории, категории оборотных средств является грубой методологической ошибкой" [40, с. 25]. Автор этих строк приводит далее следующее определение: «Оборотные средства - это средства предприятия, авансируемые для обеспечения непрерывности кругооборота и отражающие совокупность оборотных производственных фондов и фондов обращения» [40, с. 26-27]. Подобное определение сущности оборотных средств, дано и А.И. Бирманом [9, с. 261]

Такая трактовка сущности оборотных средств является, безусловно, более точной по сравнению с рассмотренными выше. Во-первых, авторы подчеркивают, что оборотные средства - это авансируемые средства, вложенные в оборотные производственные фонды и фонды обращения, а не сумма стоимости последних. Во-вторых, из определении следует, что оборотные средства, оборотные производственные фонды и фонды обращения являются разнопорядковыми категориями, и при этом подчеркивается первичность категории оборотных средств.

Многие экономисты (A.M. Бирман, Моляков Д.С., Ковалев В.В. и др.) определяют оборотные средства как денежные: «Денежные средства, предназначенные для авансирования в запасы материальных ценностей и другие издержки производства и обращения, называются оборотными средствами» [9, 38, 27].

Автор разделяет, с одной стороны, вышеизложенное мнение, так как предприятие может иметь по балансу излишки оборотных средств, но не может рассчитаться с поставщиками, выдать заработную плату, внести амортизационные отчисления: оборотные средства находятся в форме производственных запасов, задела незавершенного производства, готовой продукции. Лишь бесперебойное возвращение к исходной денежной форме позволяет средствам на деле быть оборотными.

Похожие работы

... управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. Нормативное регулирование управления оборотными активами предприятия осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ, ПБУ), другие носят ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

0 комментариев