Навигация

Управление оборотными активами и стратегия их финансирования

43302

знака

0

таблиц

13

изображений

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Всероссийский заочно финансово-экономический институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине "Финансовый менеджмент"

на тему

Управление оборотными активами и стратегия их финансирования

Выполнил: студент 5 курса

Факультет финансово-кредитный

Специальность финансы и кредит

Группы дневной

Проверила: Камазова

Тула 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

1.1 Оборотные средства: понятие, источники формирования

1.2 Нормирование оборотных средств

1.3 Политика предприятия в области оборотного капитала

2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ

2.1 Модели финансового управления

2.2 Компоненты оборотного капитала

2.3 Модели управления запасами

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные активы предприятия – это активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность, величина которых определяется ее масштабом и характером и зависит от продолжительности и специфики производственно-коммерческого цикла, состояния основных фондов предприятия, его взаимоотношений с контрагентами, а также макроэкономическими параметрами.

Качественный анализ внешних и внутренних факторов, влияющих на величину и состояние оборотных средств предприятия, позволяет своевременно выявлять скрытые резервы в процессе управления оборотными средствами, принимать меры по их использованию, и, в конечном итоге, детализировать через процесс бюджетирования влияние каждого фактора в конкретные финансовые показатели.

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. С учетом этой цели строится управление финансированием оборотных активов предприятия.

Целью настоящей работы является изучение теоретических аспектов управления финансированием оборотных активов предприятия.

Для достижения поставленной цели должны быть решены следующие задачи:

1) раскрыта сущность и классификация оборотных средств;

2) рассмотрены источники финансирования оборотных активов;

3) исследованы модели финансирования оборотных активов;

Объектом исследования является процесс финансирования оборотных активов предприятия.

Предмет исследования – выбор стратегии процесс финансирования оборотных активов предприятия.

Теоретико-методологическую основу исследования составляют классические и современные труды отечественных и зарубежных экономистов в области управления оборотным капиталом, законодательные акты и нормативные материалы.

В рамках системного подхода применены методы анализа и синтеза, группировки и сравнения, моделирования.

Сделанные в ходе исследования выводы могут быть использованы при выработке научно обоснованных решений относительно политики финансирования оборотных активов предприятия.

Практическая значимость исследования состоит в том, что оно содержит разработки рекомендаций по управлению финансированием оборотных активов, имеющим огромное значение для деятельности предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ 1.1 Оборотные средства: понятие, источники формирования

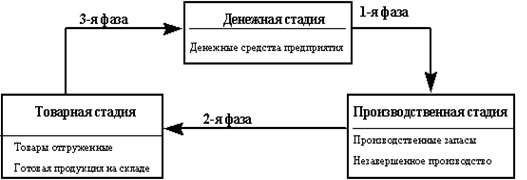

Оборотные средства представляют собой фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. При этом они должны в любой момент времени находиться в каждой стадии кругооборота (рис. 1).

Рис. 1. Схема кругооборота оборотных средств

Оборотные средства включают следующие основные элементы (рис. 2).

В зарубежных источниках оборотные средства трактуются по-другому.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы) – это средства, совершающие оборот (деньги, средства) в течение года или одного производственного цикла; состоят из двух частей: постоянного и переменного оборотного капитала.

Постоянный оборотный капитал (синоним: системная часть текущих активов) – та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Рис. 2. Состав и размещение оборотных средств

Переменный оборотный капитал (синоним: варьирующая часть текущих активов) – та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Текущие обязательства (синоним: краткосрочная кредиторская задолженность, краткосрочные пассивы) – задолженность, период погашения которой не превышает одного года.

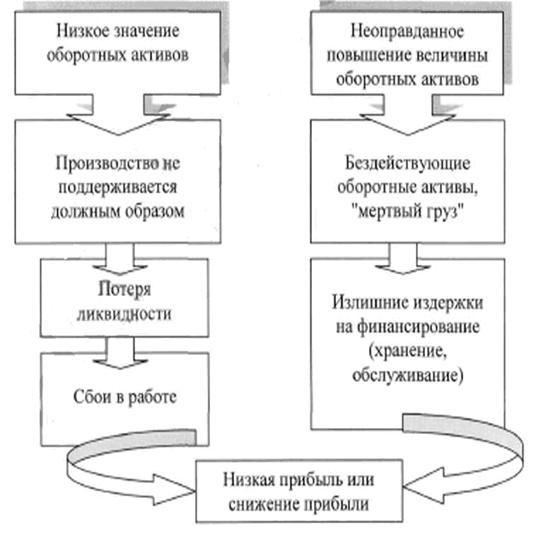

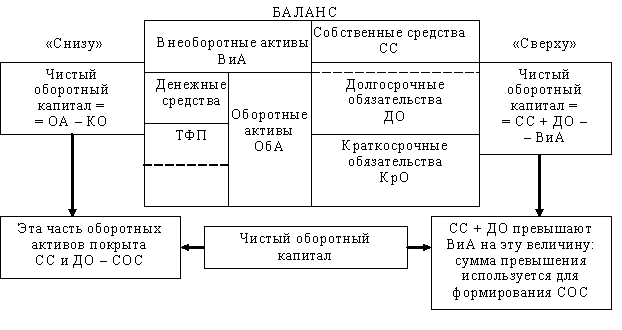

Чистый оборотный капитал (синоним: собственные оборотные средства, функционирующий капитал) – показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Величина чистого оборотного капитала в значительной степени определяется составом и величиной оборотных средств. Многие компании испытывают трудности с чистым оборотным капиталом, ибо его недостаток может привести к ликвидации компании. Уровень чистого оборотного капитала тесно связан как с риском, так и с рентабельностью деятельности компании.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную. В реальной жизни следовать какой-либо из стратегии в чистом виде практически невозможно. При выработке оптимальной политики управления запасами принимается во внимание следующие:

· уровень запасов, при котором делается заказ;

· минимально допустимый уровень запасов (страховой запас);

· оптимальная партия заказа.

Для оптимального управления запасами необходимо:

· оценить общую потребность в сырье на планируемый период;

· периодически уточнять оптимальную партию заказа и момент заказа сырья;

· периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

· регулярно контролировать условия хранения запасов;

· иметь хорошую систему учета;

Для анализа запасов используются показатели оборачиваемости и жестко детерминированные факторные модели. Оптимальное управление незавершенным производством подразумевает учет следующих факторов:

· размер незавершенного производства зависит от специфики и объемов производства;

· в условиях стабильного повторяющегося производственного процесса для оценки незавершенного производства можно использовать стандартные показатели оборачиваемости;

· себестоимость незавершенного производства состоит из трех компонентов: а) прямые затраты сырья и материалов; б) затраты живого труда; в) часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учет следующих факторов:

· готовая продукция возрастает по мере завершения производственного цикла;

· возможность ажиотажного спроса;

· сезонные колебания;

· залежалые и неходовые товары.

Вложение средств в инвентарь всегда связано с риском двух видов:

Похожие работы

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

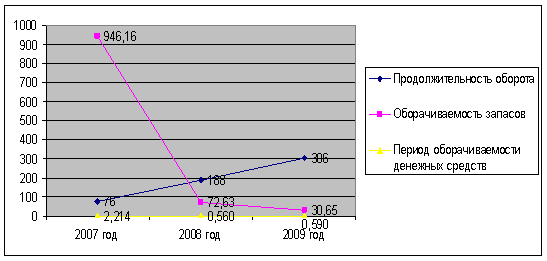

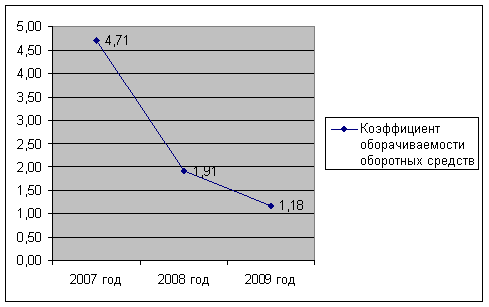

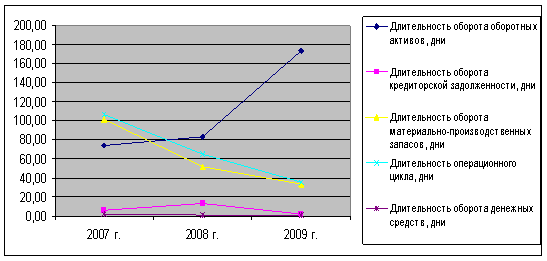

... дебиторской задолженности, ее рост и рост краткосрочной задолженности, низкое значение денежных средств) отрицательно характеризуют деятельность предприятия ОАО «РЖД» в контексте управления оборотными активам. Важную характеристику структуры источников средств предприятия дает коэффициент имущества производственного назначения (КИПН). Нормальным считается следующее ограничение КИПН0,5. КИПН = ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

0 комментариев