Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

Методы управления оборотными активами

Модель управления дебиторской задолженностью

Система управления оборотными активами

Фундаментальный анализ финансового положения организации

Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Оценка экономической эффективности политики УОА

Предложения по повышению эффективности УОА

Навигация

Формирование эффективной системы управления оборотными активами

Формирование эффективной системы управления оборотными активами

122950

знаков

17

таблиц

4

изображения

Содержание

ВВЕДЕНИЕ

1 КОНЦЕПТУАЛЬНАЯ ОСНОВА ФОРМИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ (УОА) В ОРГАНИЗАЦИЯХ

1.1 Сущность политики управления оборотными активами

1.2 Методы управления оборотными активами

1.3 Система управления оборотными активами

2 АНАЛИЗ И ОЦЕНКА СИСТЕМЫ УОА В ООО «ДВЕРИДОФФ»

2.1 Краткая характеристика объекта исследования

2.2 Фундаментальный анализ финансового положения организации

2.3 Анализ оценки финансово-экономических показателей ООО «Дверидофф»

РАЗДЕЛ 3. ФОРМИРОВАНИЕ ЭФФЕКТИВНОЙ СИСТЕМЫ УОА В ООО «ДВЕРИДОФФ»

3.1 Оценка экономической эффективности политики УОА

3.2 Предложения по повышению эффективности УОА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Стратегия экономического развития создает новые правила поведения хозяйствующих субъектов в экономической структуре общества. Промышленные организации и производственные предприятия, выполняющие важную народно-хозяйственную и социальную задачу обеспечение продукцией разного отраслевого назначения, выполнение работ и оказание услуг, нуждаются в совершенствовании форм и методов управления. Безусловно, для управления, эффективности принятия управленческих решений нужна своевременная учетно-аналитическая информация о производственных процессах, хозяйственных операциях, состоянии ресурсов и их использовании, о финансовых возможностях и наличии источников, обеспечивающих эти возможности. Важное место в развитии производственной и финансово-хозяйственной деятельности занимает оборотный капитал, как комплексный показатель участвующих в обороте активов и средств организации.

Фактическое наличие оборотных средств, удерживаемое управленцами в достаточном для обеспечения текущей производственной деятельности предприятия объеме, требует эффективной, с одной стороны, и жесткой, с другой, системы учета и контроля. Методическое обеспечение и практическое решение вопросов формирования эффективной системы управления оборотных активов: материально-производственных запасов, денежных средств, дебиторской задолженности и других, требует новых принципиальных решений для того, чтобы формируемая в системе бухгалтерского учета и экономического анализа информация была полезной разным пользователям.

Детализация и интерпретация такой информации позволяет формировать систему показателей об оборотных активах и каждом отдельно взятом их элементе в системе бухгалтерской (финансовой) отчетности. От ее представления зависит формирование суждений и принятие решений менеджерами предприятий. Основную цель обеспечение максимально возможной прибыли, невозможно достичь без сохранения достаточного уровня финансовой устойчивости и ликвидности. Эти показатели играют важную роль в оценке использования оборотных активов и средств предприятий.

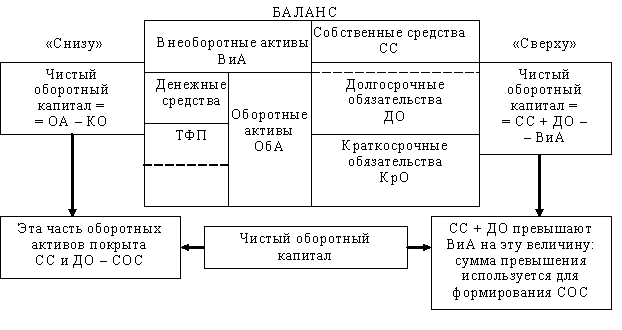

Ликвидность предприятия в краткосрочном периоде определяется его возможностями покрыть свои краткосрочные обязательства. Ликвидность означает способность обратить активы в наличность или получить наличные денежные средства. Важность ликвидности можно осознать, если попытаться оценить последствия неспособности предприятия оплатить свои текущие долги и обязательства. В вопросах оценки финансового состояния важно выделять вопросы обеспеченности или необеспеченности предприятия необходимыми денежными средствами для осуществления нормальной деятельности и своевременного проведения денежных расчетов по своим обязательствам. О финансовом состоянии предприятия судят по состоянию его оборотных активов: по их объему и доле в них собственных средств; по динамике развития и структуре. Устойчивость финансового положения предприятия во многом зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Диспропорции, допущенные в планировании или в текущей деятельности, ведут либо к недостатку, либо к избытку денежных средств в обороте и отрицательно сказываются на движении товарно-материальных ценностей, эффективности использования трудовых и материальных ресурсов. Иммобилизация оборотных активов, их омертвление в запасах и затратах, несоизмеримо больших по сравнению с реальной потребностью предприятия, всегда сопровождается прямыми и косвенными финансовыми потерями для предприятия через замещение иммобилизованных сумм другими привлеченными или заемными средствами, через уплату штрафов, пеней, неустоек, через недополученную прибыль и т.д. В этой связи тема исследования представляется актуальной.

Целью написания дипломной работы является формирование эффективной системы управления оборотными активами.

Для полного раскрытия выбранной темы были поставлены следующие задачи:

· исследовать теоретические основы формирования управления оборотными активами;

· провести анализ финансового положения в ООО «Дверидофф»;

· выполнить оценку эффективности политики управления оборотными активами;

· провести расчеты экономической эффективности предложенных мероприятий по повышению эффективности.

Объект исследования является ООО «Двериддофф».

Предметом исследования являются финансовые отношения, возникающие по поводу формирования объёма и структуры оборотных активов.

Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, ДЖ.К. Ван Хорна и др.

Методическую базу дипломного исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; современные методы управления оборотными средствами предприятия: управление текущими финансовыми потребностями предприятия.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно техническая документация, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Похожие работы

... управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. Нормативное регулирование управления оборотными активами предприятия осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ, ПБУ), другие носят ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

0 комментариев