Концептуальная основа формирования системы управления оборотными активами (УОА) в организациях

Методы управления оборотными активами

Модель управления дебиторской задолженностью

Система управления оборотными активами

Фундаментальный анализ финансового положения организации

Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Оценка экономической эффективности политики УОА

Предложения по повышению эффективности УОА

Навигация

Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Формирование эффективной системы управления оборотными активами

122950

знаков

17

таблиц

4

изображения

2.3 Анализ оценки финансово-экономических показателей ООО «Дверидофф»

Для построения систем оценки финансового состояния ООО «Дверидофф», используем набор показателей, рекомендуемых для аналитической работы (Приказ Минэкономики РФ от 1 октября 1997г. №118). Он включает расчет следующих коэффициентов (Таблица 11):

Для предварительной оценки финансово - экономического состояния предприятия вышеприведенные показатели следует разделить на первый и второй классы, имеющие между собой качественные различия.

По данным таблицы 11, видно, что практически все показатели не соответствуют нормативным. Только соотношение заемных и собственных средств, а также коэффициент обеспеченности собственными средствами соответствуют нормативам.

Таблица 11

Показатели, рекомендуемые для аналитической работы Минэкономики РФ

| Показатели | Норма | Код строки баланса | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 |

| Коэффициент пересчета в годовые | Кпг | 1,0 | 4,0 | 2,0 | 1,3 | 1,0 | |

| Ликвидности | |||||||

| Общий коэффициент покрытия | 1-2 | (стр. 290 - 230 ф. 1) / стр. 690 ф. 1 | 7,115 | 24,630 | 110,214 | 104,137 | 104,137 |

| К срочной ликвидности | >1 | (стр. 260 + 250 + 240 + 230 ф. 1) / стр. 690 ф. 1 | 0,332 | 0,019 | 0,098 | 0,389 | 0,389 |

| К ликвидности при мобилизации средств | 0,5-0,7 | (стр. 210 + 220 ф. 1) / стр. 690 ф. 1 | 1,497 | 5,318 | 15,045 | 17,870 | 17,870 |

| Финансовой устойчивости | |||||||

| Соотношение заемных и собственных средств | <0,7 | (стр. 690 + 590 ф. 1) / стр. 490 ф. 1 | 0,162 | 0,042 | 0,009 | 0,010 | 0,010 |

| К обеспеченности собственными средствами | >0,1 | (стр. 290 - 230 - 690 ф.1) / (стр. 290 - 230 ф. 1) | 0,859 | 0,959 | 0,991 | 0,990 | 0,990 |

| К маневренности СОС | 0,2-0,5 | (стр. 290 - 230 - 690 ф.1) / стр. 490 ф. 1 | 0,992 | 0,992 | 0,993 | 0,994 | 0,994 |

| Интенсивности использования ресурсов | |||||||

| Рентабельность ЧА по ЧП, % | 100 * Кпг * стр. 190 ф. 2 / чистые активы | 0,812 | 3,250 | 1,461 | 0,824 | 0,618 | |

| Рентабельность реализованной продукции, % | стр. 050 ф. 2 / стр. 020 ф. 2 | 0,460 | 0,0003 | 0,067 | 0,099 | 0,099 | |

| Деловой активности | |||||||

| К оборачиваемости оборотного капитала, оборотов | Кпг * (стр. 010 ф. 2 / (стр. 210 + 250 + 260 ф. 1)) | 10,797 | 18,353 | 25,988 | 17,346 | 13,010 | |

| К оборачиваемости собственного капитала, оборотов | Кпг * (стр. 010 ф. 2 / стр. 490 ф. 1) | 2,668 | 4,112 | 3,577 | 3,052 | 2,289 | |

В первый класс входят показатели, для которых определены нормативные значения. К их числу относятся показатели ликвидности и финансовой устойчивости. При этом как снижение значений показателей ниже нормативных, так и их превышение, а также их движение в одном из названных направлений, следует трактовать как ухудшение характеристик анализируемого предприятия. Таким образом, следует выделить несколько состояний показателей первого класса, которые представлены в таблице 12.

Таблица 12

Состояние показателей первого класса

| Тенденции | Улучшение значение (1) | Значения устойчивы (2) | Ухудшение значений (3) |

| Нормальные значения (I) | I.1 | I.2 | I.3 |

| Значения не соответствуют нормативным (II) | II.1 | II.2 | II.3 |

В итоге, анализируя таблицу 11, можно сказать о том, что состояние показателей первого класса относятся к группе II.1, так как всего 2 показателя соответствую нормативу: Соотношение заемных и собственных средств находятся в заданном диапазоне <0,7 руб., он показывает, что предприятие привлекло 0,7 рубля заемных средств на 1 рубль вложенных в активы собственных средств и Коэффициент маневренности СОС больше 0,1 и составляет 0,99 п., он показывает, что наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Состояние II.1 - значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению. В этом случае в зависимости от отклонения от нормы и темпов движения к ней финансово - экономическое состояние может быть охарактеризовано как «хорошее» или «удовлетворительное».

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово - экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих продукцию, аналогичную продукции предприятия, и имеющих производственные мощности, сравнимые с мощностями предприятия, или анализа тенденций изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств.

По данной группе показателей целесообразно опираться на анализ тенденций изменения показателей и выявлять их ухудшение или улучшение. Таким образом, вторая группа может быть охарактеризована лишь следующими состояниями: «улучшение» - 1; «стабильность» - 2; «ухудшение» - 3.

Разделение групп показателей на два класса в значительной мере условно и является уступкой недостаточной развитости рассматриваемого аналитического инструмента. В целях получения более объективной оценки финансово - экономического состояния предприятия целесообразно сопоставить состояния показателей первого и второго класса. Такое сопоставление представлено в таблице 13.

Таблица 13

Сопоставление состояний показателей первого и второго класса

| Состояние показателей первого класса | Состояние показателей второго класса | Оценка |

| I.1 | 1 | Отлично |

| I.2 | Отлично, хорошо | |

| I.3 | 2 | Хорошо |

| II.1 | Хорошо, удовлетворительно | |

| II.2 | 3 | Удовлетворительно, неудовлетворительно |

| II.3 | Неудовлетворительно |

По данным таблицы 11, можно сказать о том, что состояние показателей второго класса стабильны, даже ближе к ухудшению. Используя таблицу 13 можно оценить показатели первого и второго класса как хорошо, удовлетворительно. Что говорит о том, что руководству предприятия необходимо сменить политику управления оборотными активами, так как

Изменение показателей оборачиваемости за анализируемые периоды можно выразить таблицей 14, используем приложение В, Г:

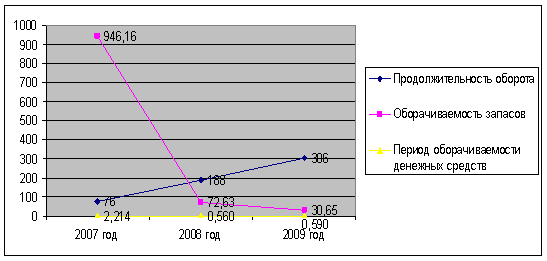

Данные таблицы 14, свидетельствую о том, что оборачиваемость запасов в 2007 году составила 946,16 оборотов, а к 2009 году составила 30,65 оборотов, таким образом, показатель уменьшился на 915,51 оборотов.

Таблица 14

Анализ показателей оборачиваемости ООО «Дверидофф»

| Показатель | 2007 год | 2008 год | 2009 год |

| Коэффициент оборачиваемости оборотных средств | 4,71 | 1,91 | 1,18 |

| Продолжительность оборота | 76 | 188 | 306 |

| Дополнительное привлечение оборотных средств | - | 9156 | 10176 |

| Коэффициент оборачиваемости запасов | 0,38 | 4,96 | 11,75 |

| Оборачиваемость запасов | 946,16 | 72,63 | 30,65 |

| Коэффициент оборачиваемости денежных средств | 0,006 | 0,002 | 0,002 |

| Период оборачиваемости денежных средств | 2,214 | 0,560 | 0,590 |

Период оборота денежных средств с 2007 по 2009 год снизился на 1,624 (с 2,214 до 0,590 оборотов), что говорит о повышении эффективности их использования, незначительном повышении ликвидности оборотного капитала и его оборачиваемости, а также говорит о введении средств в оборот.

Изменение продолжительности одного оборота запасов, дебиторской задолженности, денежных средств и оборотных активов графически выглядит следующим образом (Рис. 2.1).

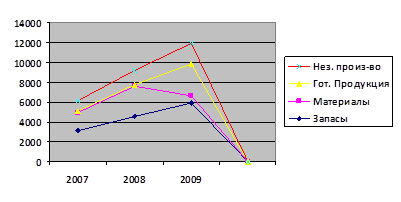

Рис 2.1. Изменение периодов оборачиваемости оборотных средств

Оборачиваемость запасов за анализируемые периоды продолжала неуклонно снижаться (Рисунок 2.1.) на 915,51 оборота соответственно, что является положительной тенденцией и свидетельствует о росте темпов производства, сбыта, росте эффективности использования ресурсов, общей рентабельности производства, а также повышении стабильности финансового состояния предприятия. Причём, оборачиваемость увеличивалась как из-за снижения оборотных активов, так и из-за увеличения выручки.

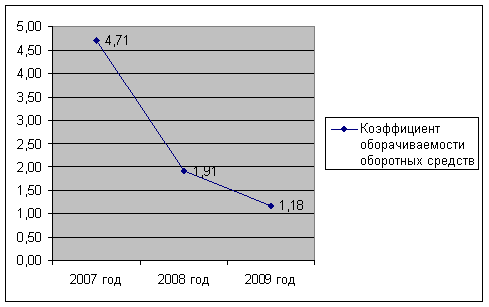

Продолжительность оборота показывает, за сколько дней оборотные активы проходят полный цикл. Она выражается в днях и рассчитывается следующим образом.

Если в 2007 году период одного оборота составлял больше 4-х месяцев, то за 2009 года он равен почти 1 месяцу.

Рис. 2.2. Динамика оборачиваемости оборотных активов

При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

За 2009 год недорасход оборотных средств составил 8516 тыс. руб., т.е. эти средства участвовали в обороте, из-за этого увеличилась эффективность использования оборотного капитала и общая рентабельность предприятия, что говорит об улучшении рациональности хозяйственной деятельности предприятия и ещё большем увеличении рентабельности производства.

Скорость оборота товарно-материальных запасов (К об. зап.) является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов (Взап. c/c) - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

С 2007 по 2009 год оборачиваемость запасов снизилась на 915,51 оборота (с 946,16 до 30,65) - даже больше, чем общая оборачиваемость оборотных активов, что говорит о росте темпов производства, эффективном использовании запасов и нерациональной хозяйственной политике в области закупки материалов и сбыте готовой продукции.

Раздел 3. Формирование эффективной системы УОА в ООО «Дверидофф»

Похожие работы

... управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. Нормативное регулирование управления оборотными активами предприятия осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ, ПБУ), другие носят ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

0 комментариев