Теоретические аспекты накопительной пенсионной системы

Этапы становления накопительной пенсионной системы в республике Казахстан

Анализ современного состояния и развития накопительной пенсионной системы в Казахстане

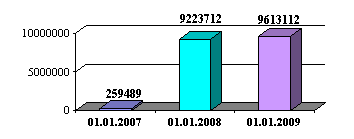

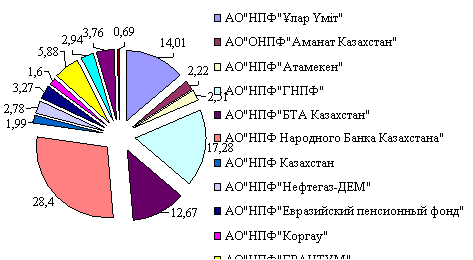

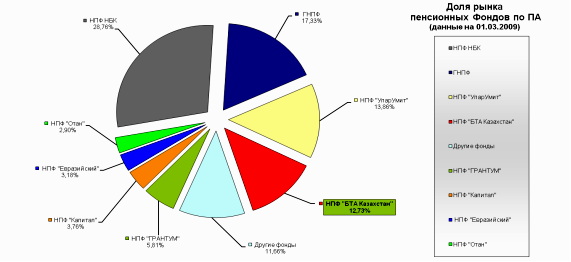

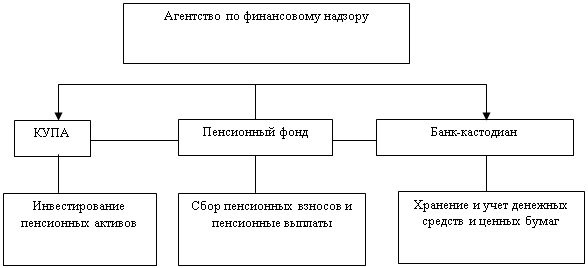

Вкладчики (получатели) фондов

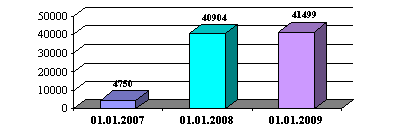

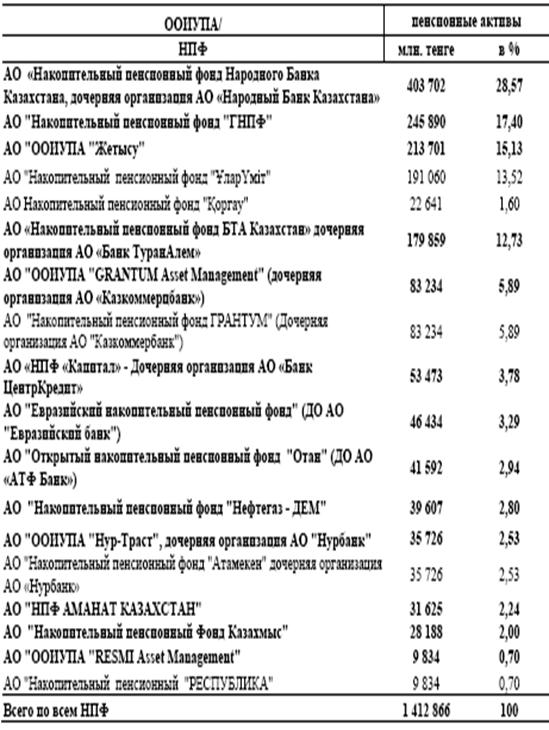

Структура пенсионных активов фондов

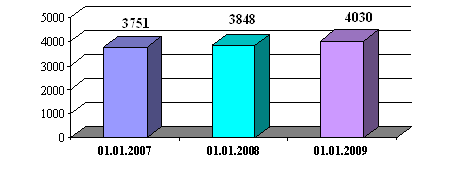

Сведения о коэффициенте номинального дохода фондов

Пути совершенствования накопительной пенсионной системы и повышение ее социальной значимости

Основные направления по совершенствованию деятельности накопительных пенсионных фондов

Навигация

Основные направления по совершенствованию деятельности накопительных пенсионных фондов

Накопительная пенсионная система в республике Казахстан

100420

знаков

4

таблицы

15

изображений

3.2 Основные направления по совершенствованию деятельности накопительных пенсионных фондов

В перспективе в рамках реализации государственных программ, включая программу по созданию «электронного» правительства, ожидается законодательное развитие работы по переходу к предоставлению доступных электронных финансовых услуг для всего населения, включая отдаленные регионы, на основе электронной карточки. В качестве одного из ее базовых приложений планируется предусмотреть электронные услуги по пенсионному обеспечению граждан. Внедрение электронных технологий позволит решить как вопросы по рабочим процессам с вкладчиками, так и упрощения процедуры перевода накоплений между фондами.

С 2012 года заключение договора о пенсионном обеспечении с фондом и осуществление перевода накоплений будет автоматизировано посредством использования электронной карточки. В связи с этим предусматривается оптимизация процесса хранения документов в электронном виде и совершенствование процесса информирования вкладчиков.

Таким образом, вкладчик в дальнейшем прямо, а не косвенно, будет участвовать в принятии наиболее важных решений, а деятельность пенсионных фондов должна перейти совершенно на новый уровень.

Также будут выработаны меры по обеспечению надлежащего контроля и установлению ответственности за планирование и реализацию инвестиционных проектов, перераспределения рисков от государства бизнесу и разработки механизмов возмещения убытков накопительных пенсионных фондов в рамках финансирования таких проектов. При этом сохранность пенсионных накоплений, привлеченных для финансирования инвестиционных проектов в рамках государственно-частного партнерства, будет оставаться одной из основных гарантий государства. Необходимо разработать стратегию управления активами и обязательствами государственного сектора в тесной взаимосвязи с задачами и мероприятиями по развитию и совершенствованию отдельных сегментов финансового рынка, включая рынок ценных бумаг и накопительную пенсионную систему /6/.

Развитие накопительной системы напрямую зависит от выгодного размещения пенсионных активов в различные финансовые инструменты. Рост объема пенсионных активов требует дополнительных объектов вложений. Это особенно необходимо, так как пенсионные деньги являются важной составляющей внутренних инвестиционных ресурсов страны. Посредством пенсионных фондов деньги вкладчиков формируют капитал, который, в свою очередь, инвестируется в проекты. Кроме того, они выполняют стабилизирующую функцию в финансовой системе страны. При этом накопительные пенсионные фонды в Казахстане сегодня являются реальным институтом, владеющим такими большими финансовыми средствами.

С накопительной пенсионной системой на обязательной основе работают 26 стран. Участники системы находятся в тесном взаимодействии с регулирующим органом и ассоциацией финансистов. Готовятся законопроекты о переходе на мультипортфели для того, чтобы повысить доходность в перспективе. Понятно, что эти новшества дадут результат не сразу. Эффективность перехода на мультипортфели показал опыт Чили. Такую же систему планируют внедрить в Казахстане.

К 2012 году вся пенсионная система Казахстана будет полностью переведена на новый режим. Что это значит и как это отразится на вкладчиках.

Ежемесячно 10% нашей зарплаты переводится в накопительный пенсионный фонд (НПФ). Как только деньги поступают на пенсионные счета, НПФ начинает вкладывать их в различные финансовые инструменты. Это делается для того, чтобы увеличить размер накоплений, иначе деньги будут просто аккумулироваться на счетах и с годами обесцениваться из-за инфляции. Чтобы не допустить этого, накопления «прокручивают» на рынке ценных бумаг. Таким образом, наши деньги приносят определенный доход, а мы автоматически считаемся инвесторами.

К сожалению, не все фонды обеспечивают своим вкладчикам желаемую прибыль. Все зависит от того, какую стратегию выбрал НПФ – в этом процессе сами вкладчики не участвуют. Однако начиная со следующего года впервые в практике казахстанской накопительной пенсионной системы каждому вкладчику будет предоставлена возможность самостоятельно выбирать стратегию приумножения своих накоплений. Стратегии будут отличаться друг от друга по уровню доходности и степени риска.

Согласно поправкам 2008 года в закон о пенсионном обеспечении каждый накопительный пенсионный фонд с 2012 года будет обязан формировать за счет пенсионных активов консервативный и умеренный инвестиционные портфели. Кроме того, он будет вправе дополнительно формировать агрессивный инвестиционный портфель. Соответственно к каждому типу инвестиционного портфеля будет применяться определенная инвестиционная стратегия. Так, например, консервативный портфель будет представлен финансовыми инструментами, за исключением акций, которым присущ относительно низкий риск: это государственные ценные бумаги, ценные бумаги наиболее надежных эмитентов с фиксированным доходом и номинированных в национальной валюте. Умеренный портфель, активы которого будут инвестироваться в финансовые инструменты, в том числе в размере не более 30% в акции, то есть помимо низкорискованных бумаг портфель будет включать определенную долю более рискованных финансовых инструментов, которые, как правило, обеспечивают и более высокую доходность. Активы агрессивного портфеля будут инвестироваться в финансовые инструменты, в том числе в размере не более 80% в акции, а также в производные инструменты и инструменты, выраженные в иностранной валюте, которые, как правило, несут самые высокие риски. Порядок и условия инвестирования пенсионных активов в финансовые инструменты, в том числе:

- перечень объектов инвестирования;

- размеры инвестиций по видам финансовых инструментов;

- суммарные размеры инвестиций для каждого вида инвестиционного портфеля;

- требования по хеджированию устанавливаются нормативным правовым актом АФН и инвестиционной декларацией накопительного пенсионного фонда.

Инвестиционная декларация разрабатывается накопительным пенсионным фондом для каждого вида инвестиционного портфеля. Пенсионные накопления, сформированные за счет обязательных пенсионных взносов лиц, до достижения пенсионного возраста которым осталось семь лет и менее, могут переводиться накопительным пенсионным фондом только в умеренный или консервативный инвестиционный портфель без последующего перевода в агрессивный инвестиционный портфель данного или любого другого накопительного пенсионного фонда. Накопительным пенсионным фондам будет предписано в срок до 1 января 2012 года провести работу по приему заявлений вкладчиков (получателей) о выборе инвестиционного портфеля. Пенсионные накопления вкладчиков (получателей), не обратившихся с заявлением в накопительный пенсионный фонд о выборе инвестиционного портфеля, будут переводиться накопительным пенсионным фондом в умеренный инвестиционный портфель. С целью минимизации рисков вкладчиков закон налагает ответственность на пенсионные фонды и их управляющие компании по возмещению вкладчикам потерь взносов с учетом инфляции за период накопления. Помимо этого, вкладчикам по консервативному или умеренному инвестиционному портфелю возмещаются также потери определенного дохода за период накопления. Если показатель номинальной доходности накопительного пенсионного фонда по пенсионным активам, рассчитанный по консервативному или умеренному инвестиционному портфелю на конец календарного года, составляет величину, меньшую минимального значения доходности по соответствующему виду портфеля, то накопительный пенсионный фонд восстанавливает разницу между показателем номинальной доходности и минимальным значением доходности за счет собственного капитала в порядке, установленном нормативным правовым актом АФН. Порядок расчета номинальной доходности накопительного пенсионного фонда, рассчитываемой по консервативному или умеренному инвестиционному портфелю, и минимального значения доходности по каждому виду инвестиционного портфеля устанавливается нормативным правовым актом АФН. Чтобы вкладчики могли сознательно сделать выбор того или иного инвестиционного портфеля, инвестиционная стратегия должна будет публиковаться в средствах массовой информации.

Введение агрессивных мультипортфелей в пенсионных фондах Казахстана переносится на 2015 год. Это связано с тем, что значительное количество эмитентов, чьи бумаги торгуются на фондовом рынке испытывают трудности с рефинансированием своих обязательств. Около 29 эмитентов допустили дефолт в прошлом году. В нынешнем году 11 компаний не находятся в листинге. Инвесторы потеряли доверия к корпоративным ценным бумагам и предпочитают приобретать государственные. Регулятор констатирует создать полноценную стратегию инвестирования в различные виды портфелей затруднительно.

Что касается агрессивного портфеля, сохранность накоплений и взносов вкладчиков в данном портфеле обеспечивает НПФ, также с учетом уровня инфляции. Государство не будет нести ответственности за пенсионные накопления, находящиеся в агрессивном портфеле.

Если случится так, что в момент входа в агрессивный портфель сумма накоплений была выше, чем на выходе из него, то фонд обязан возместить разницу с учетом инфляции за счет собственных средств.

Внедрение мультипортфелей в конечном итоге должно повысить доходность пенсионных накоплений вкладчиков, обеспечить надежность всей пенсионной системы, предоставить больше свободы и пенсионным фондам, и их вкладчикам.

Заключение

Структурные реформы в пенсионной системе необходимы. И хотя в целом пенсионная реформа выдерживается в том виде, в каком планировалась, очевидно, что свои деньги будущие пенсионеры увидят только в том случае, если условия существования НПФ будут совершенствоваться – таковы реалии. Несмотря на постепенное устранение, наиболее существенных недостатков в процессе развития накопительной пенсионной системы до настоящего момента не разработаны эффективные методы управления накопительными пенсионными фондами. Это выражается в отсутствии стратегического плана развития накопительной пенсионной системы, в постоянном изменении количества регулирующих органов и их компетенции, в отсутствии законодательно установленных пенсионных схем для осуществления пенсионных выплат. Таким образом, имеются объективные потенциальные возможности для существующего совершенствования управления пенсионными накопительными фондами в Республике Казахстан.

В ходе проведенного исследования были сделаны выводы, что:

1) Несмотря на постепенное устранение наиболее существенных недостатков в процессе развития накопительной пенсионной системы до настоящего момента не разработаны эффективные методы управления накопительными пенсионными фондами. Это выражается в отсутствии стратегического плана развития накопительной пенсионной системы, в постоянном изменении количества регулирующих органов и их компетенции, в отсутствии законодательно установленных пенсионных схем для осуществления пенсионных выплат. Таким образом, имеются объективные потенциальные возможности для совершенствования управления пенсионными накопительными фондами в Республике Казахстан.

2) Проводимая в Казахстане пенсионная реформа столкнулась с рядом трудностей, вызванных нестабильным экономическим положением вследствие мирового финансового кризиса, неотлаженностью законодательства, демографическими проблемами. Для успешного реформирования пенсионной системы необходимо разработать и создать стабильную экономическую и регулятивную среду в стране, организационное объединение наличного интеллектуального потенциала для работы над проектами нормативно-правовых актов по вопросам совершенствования накопительной пенсионной системы, поддерживать макроэкономические показатели (экономический рост, инфляцию), обеспечить стабильность валюты, низкий уровень безработицы и т.д.

3) Изучение специфики деятельности накопительных пенсионных фондов позволило выявить внешние и внутренние факторы, влияющие на их устойчивость. Группу внешних факторов составили экономические, политические, демографические факторы, которые независимо от деятельности фонда могут повлиять на его финансовую устойчивость. Внутренние факторы напрямую зависят от деятельности фонда, менеджмента, политики его управления, уровня капитализации и стратегии развития.

4) В современных условиях необходимость разработки долгосрочной стратегии развития пенсионной системы обусловлена неудовлетворительными характеристиками финансовой обеспеченности пенсионных обязательств за счет собственных источников и, как следствие, быстрым увеличением разбалансированности государственного бюджета.

Стратегическое планирование развития пенсионной системы следует трактовать как совокупность долгосрочных стратегических целей и механизмов их достижения, конкретизированных во времени и ориентированных на стабильное функционирование пенсионной системы в течение периода формирования и реализации прав на пенсию, а также на поступательное повышение уровня пенсионного обеспечения.

При разработке стратегического планирования необходимо обеспечить соблюдение определенных принципов:

- планирование развития пенсионной системы в увязке с ключевыми сферами социально-экономического развития;

- гармонизация стратегического планирования развития пенсионной системы с концепцией и направлениями долгосрочного развития страны, определяющих пути и темпы роста средств государственного бюджета и доходов населения как основы формирования ресурсов для пенсионного обеспечения и превращение средств пенсионных накоплений в важный источник долгосрочных инвестиций в экономику;

- увязка со стратегией развития финансового рынка и государственной долговой политикой, ибо целью стратегии развития финансового рынка является его опережающее развитие по сравнению с темпами роста валового внутреннего продукта в стране, необходимое, в том числе для возможности инвестирования возрастающих объемов пенсионных накоплений и обеспечения эффективности вложения этих средств;

- обеспечение сбалансированности размеров государственных заимствований и объемов средств пенсионных накоплений, размещаемых в государственные ценные бумаги;

- увязка с уровнем производительности общественного труда. Иначе рост доходов пенсионеров может привести к росту инфляции в стране;

- фиксирование доли пенсионных накоплений в валовом внутреннем продукте страны. Это можно использовать в качестве обязательного норматива. Как уже указывалось ранее, пенсионеры все более вытесняются из процесса перераспределения средств в обществе, что не может не сказаться на уровне их благосостояния. Поколения, чьими усилиями в прошлом была создана огромная часть национального богатства, в настоящем все в большей степени оттесняются от его использования.

5) Одна из важнейших задач социально-экономического развития связана с расширением использования современных рыночных механизмов мобилизации частных инвестиционных ресурсов для ускоренного обновления основных средств отечественных предприятий. Одним из способов ее решения может стать использование пенсионных накоплений, которые представляют собой долгосрочный, масштабный источник инвестиций. Анализ современного размещения пенсионных накоплений показал, что в настоящее время их привлечение для целей развития производства сдерживается рядом экономических факторов, прежде всего, необходимостью соблюдения баланса между надежностью и доходностью инвестиций, что определено спецификой источника (средства будущих пенсионеров). Отметим, что существующее государственное регулирование в сфере инвестирования пенсионных накоплений практически не стимулирует вложение пенсионных накоплений в реальный сектор экономики. И для расширения инструментария вложений пенсионных накоплений предлагается, в частности, использовать различные варианты современного инвестиционного финансирования.

Прогнозирование будущих пенсионных накоплений необходимо основывать на методике использования многофакторной модели. При этом систему факторов, определяющих будущие пенсионные накопления, следует разделить на две группы. К первой относятся: человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками и определяющий текущий доход.

Вторую группу факторов составляют макроэкономическая политика, воздействующая как на динамику национального дохода, так и на соотношение доходов в разных секторах экономики, а также сложившийся в предшествующий долгосрочный период уровень развития конкретной страны и соответственно уровень жизни ее граждан. Эти две группы можно условно охарактеризовать «факторы личностного характера » и «факторы макроэкономического характера».

В заключении нужно отметить, что совместная работа представителей законодательной и исполнительной власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте.

Список использованных источников

1. Закон РК от 20.06.1997г. 136-I "О пенсионном обеспечении в Республике Казахстан" (с изменениями и дополнениями по состоянию на 19.04.2010г.).

2. Программа развития накопительной пенсионной системы Республики Казахстан на 2005-2007 годы.

3. Послание Президента Республики Казахстан Н.А.Назарбаева народу - "Новый Казахстан в новом мире" от 28 февраля 2007 года.

4. Послание Президента Республики Казахстан Н.А.Назарбаева народу - «Повышение благосостояния граждан Казахстана – главная цель государственной политики» от 6 февраля 2008 года.

5. Послание Президента РК Н.Назарбаева народу Казахстана «Новое десятилетие, новый экономический подъем, новые возможности Казахстана» от 29 января 2010 года.

6. Концепция развития финансового сектора Республики Казахстан в посткризисный период от 1 февраля 2010 года.

7. Мельников В.Д. Основы финансов: Учебник. - Алматы: ТОО «Издательство LEM», 2007.-568 с.

8. Основные направления совершенствования государственного регулирования НПФ РК // Материалы международной научно-практической конференции «Проблемы развития мировой и казахстанской экономики в посткризисный период», -Кокшетау, 2010. - С. 384-389, 0,3 п.л.

9. История и предпосылки развития накопительной пенсионной системы Республики Казахстан // Вестник КЭУ: экономика, философия, педагогика, юриспруденция. -Караганды, 2010. - № 1(16). - с. 69-72, 0,3 п.л.

10. Анализ развития накопительных пенсионных фондов в РК // Вестник ЕНУ им. Л.Н. Гумилева. Серия экономическая. -Астана, 2010. - № 1, 0,3 п.л.

11. Особенности казахстанской пенсионной системы в современных условиях // Вестник Финансовой академии. -Астана, 2010. - № 1. - С. 37-43, 0,3 п.л.

12. Обучающая книга "Беззаботная старость" http://www.fingramota.kz/pensia/book/read-141/.

13. Журнал ответов и решений «Наши деньги Центральная Азия» №20, статья «Пенсия в портфеле».

14. Интернет газета http://articles.gazeta.kz/art.asp?aid=323791

15. Официальный веб-сайт АО «НПФ «ГНПФ» www.gnfp.kz

16. Официальный веб-сайт АО «НПФ «Атамекен» www.npf.kz

17. Официальный веб-сайт АО «НПФ БТА Казахстан» www.pfbta.kz

18. Официальный веб-сайт АО «НПФ «ҰларYмiт» www.ularumit.kz

19. Официальный веб-сайт АО «НПФ «НефтеГаз - Дем» www.ngdem.kz

20. Официальный веб-сайт АО «НПФ «ГРАНТУМ» www.grantum.kz

21. Официальный веб-сайт АО «НПФ Народного Банка Казахстана» www.halykfund.kz

22. Официальный веб-сайт АО «НПФ «РЕСПУБЛИКА» www.respublica.kz

23. Официальный веб-сайт АО «НПФ «Казахмыс» www.kazmys.kz

24. Официальный веб-сайт АО «НПФ «Капитал» www.npfcapital.kz

25. Официальный веб-сайт АО «ОНПФ «Отан» www.pf-otan.kz

26. Официальный веб-сайт АО «Евразийский НПФ» www.enpf.kz

27. Официальный веб-сайт АО «НПФ «АМАНАТ КАЗАХСТАН» www.amanat-kazakhstan.kz

28. Официальный веб-сайт Агентства по надзору финансовых рынков и организаций www.afn.kz

Похожие работы

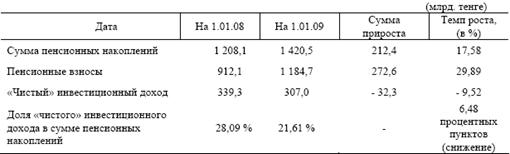

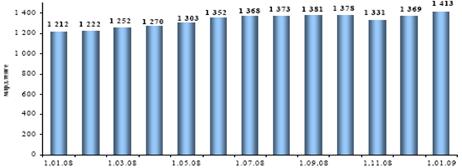

... вкладчиков (получателей), аккумулированных в накопительных пенсионных фондах в 2008 году, вызвано снижением инвестиционного дохода от инвестирования пенсионных активов. В условиях мирового финансового кризиса снижение инвестиционного дохода от инвестирования пенсионных активов обусловлено снижением биржевых цен на финансовые инструменты основных отечественных и иностранных эмитентов, в которые ...

... Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

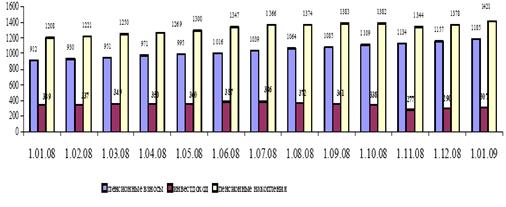

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

0 комментариев