Теоретические аспекты накопительной пенсионной системы

Этапы становления накопительной пенсионной системы в республике Казахстан

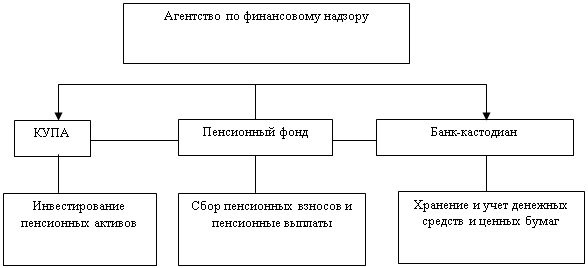

Анализ современного состояния и развития накопительной пенсионной системы в Казахстане

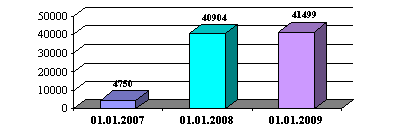

Вкладчики (получатели) фондов

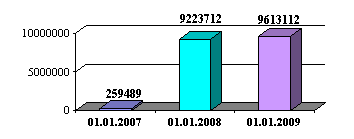

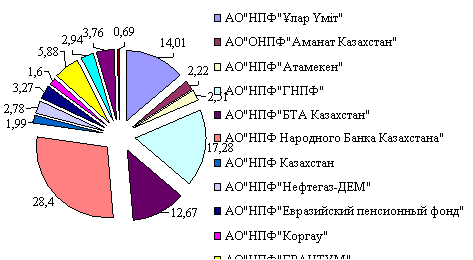

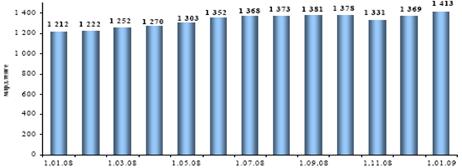

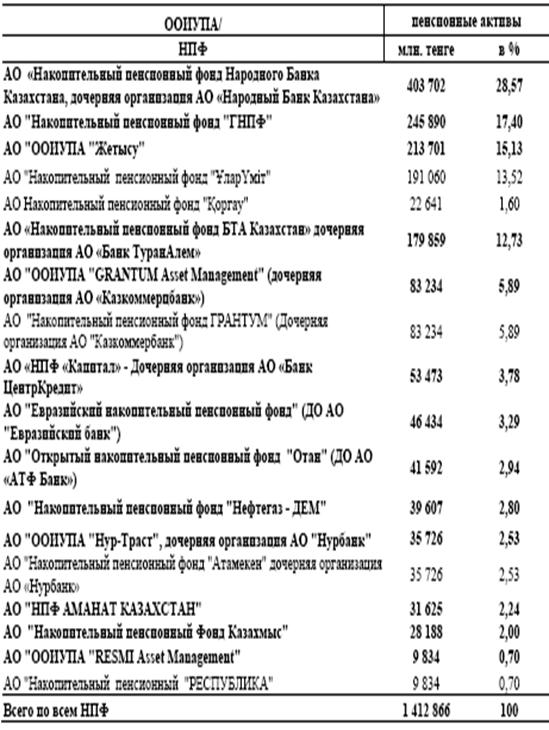

Структура пенсионных активов фондов

Сведения о коэффициенте номинального дохода фондов

Пути совершенствования накопительной пенсионной системы и повышение ее социальной значимости

Основные направления по совершенствованию деятельности накопительных пенсионных фондов

Навигация

Пути совершенствования накопительной пенсионной системы и повышение ее социальной значимости

Накопительная пенсионная система в республике Казахстан

100420

знаков

4

таблицы

15

изображений

3. Пути совершенствования накопительной пенсионной системы и повышение ее социальной значимости

накопительный пенсионный обеспечение фонд

3.1 Пути решения проблем накопительной пенсионной системы

Недостатки, которые в настоящее время свойственны казахстанской пенсионной системе: низкий уровень финансовой грамотности и инвестиционной культуры населения; недостаточный охват населения услугами накопительных пенсионных фондов, прежде всего речь идет о сельском и самозанятом населении; недостаточность пенсионных накоплений для достойного уровня пенсионных выплат при наступлении старости; недостаточная степень развития системы добровольных пенсионных накоплений; вопросы эффективного инвестирования пенсионных накоплений, в условиях дефицита привлекательных, и в то же время надежных и ликвидных ценных бумаг.

С момента реформирования пенсионной системы Казахстана и по настоящее время большая проблема, которая присутствовала всегда и, возможно, в будущем изживет себя, это проблема необразованности людей в понятии организации пенсионной системы и ее предназначении. Большинство работающего населения не имеет даже понятия о необходимости пенсионных накоплений, так как вследствие некоторых негативных моментов, таких как сомнительной деятельности АО « Валют – Транзит Банка» сказалось практически на всеобщем мнении, что любая организация, принимающая вклады населения, не гарантирует в свою очередь, сохранность данных вкладов. Поэтому, только при условии всеобщего обхвата территории Казахстана пенсионными фондами на предмет обучения пенсионной грамотности населения, может происходить дальнейшее совершенствование пенсионной системы в целом.

Следующая проблема заключается в том, что большинство народа – это самозанятые. В Казахстане 2,5 млн. самозанятых граждан. Это говорит о том, что у 2,5 млн. казахстанцев не будет пенсии. Здесь вопрос не к пенсионным фондам, а к схеме, по которой они работают, и к государству, которое не до конца выстроило эти рамки. Процесс реструктуризации экономики по уменьшению числа самозанятого населения – это продолжительный процесс.

Одним из методов решения ряда обозначенных выше проблем может стать введение в практику так называемых «мультипортфелей», которые дадут возможность каждому вкладчику принимать инвестиционные решения в вопросах управления и приумножения своих пенсионных накоплений, основываясь на собственных предпочтениях в соотношении риска и доходности. Для начала предполагается введение лишь трех портфелей, основанных на консервативной, умеренной и агрессивной инвестиционных стратегиях. Однако в будущем при определенных условиях возможна и иная модель сочетания уже большего числа стратегий инвестирования активов. Таким образом, возникает перспектива, в которой вкладчики будут наделены не только правами, но и ответственностью за управление своими пенсионными активами. Аналитики рассчитывают на то, что подобная мера будет эффективной как минимум по трем проблемным позициям: в преодолении низкого уровня финансовой и инвестиционной грамотности населения; в вовлечении в пенсионную систему тех, кто все еще предпочитает оставаться вне ее; и в развитии добровольного пенсионного обеспечения. Кстати, введение множественности инвестиционных портфелей наряду с обеспечением твердых гарантий сохранности пенсионных накоплений являются приоритетными задачами, поставленными главой государства в рамках дальнейшего развития накопительной пенсионной системы страны.

Разнонаправленные тенденции по доходности на рынке инвестирования пенсионных активов свидетельствуют о том, что Пенсионные Фонды Казахстана находятся в поиске наилучших способов сохранения и приумножения денег вкладчиков. Поэтому изучение проблем и перспективы развития Накопительных Пенсионных Фондов приобретают актуальное значение.

Сложившаяся сегодня ситуация с пенсионным обеспечением наших граждан не может не вызывать чувство обеспокоенности и не только у состоявшихся пенсионеров, и не только у ближайших кандидатов (работников предпенсионного возраста), но и у людей среднего возраста и у молодых людей.

Справедливости ради надо отметить, что за последние годы среднемесячный размер назначаемой пенсии существенно увеличился: с 9898 тенге в 2006 году до 21 500 тенге в 2010 году. В то же время совершенно очевидно, что пенсионеры в нашей стране продолжают относиться к категории населения с самым низким доходом.

С началом реформы пенсионной системы в 1998 году, был увеличен возраст выхода на пенсию с 60 до 63 для мужчин и с 55 до 58 для женщин. Хотя в то время средняя продолжительность жизни мужчин в Казахстане едва переваливало за 61 год. Видимо этим можно объяснить значительное снижение числа пенсионеров с 2,85 млн. в 1997 году до 1,98 в 1998 году. Сокращение только за один год составило почти 900 тыс.(!) человек. С тех пор количество человек, получающих пенсии в нашей стране неуклонно снижалось (соответственно увеличивалось число не доживших до пенсионного возраста) и достигло 1,63 млн. в 2007 году (сейчас около 1,7 млн.). Средняя продолжительность жизни в Казахстане в 2009 году составили: мужчины – 63,6 года; женщины- 73,55.

В непростое в финансовом отношении для страны время Правительство нашло очень простое для себя решение – снизить нагрузку на бюджет за счет пожилых людей. Люди, граждане страны, конечно, могли бы понять и внутренне принять такое решение Правительства, если бы одновременно с этим не наблюдались факты очевидного разграбления государственных ресурсов отдельными, особо приближенными к власти субъектами. Если бы не наблюдался повсеместный рост коррупции и несуразно большое относительно численности населения и ВВП государства число долларовых мультимиллионеров и даже миллиардеров в нашей стране.

Тогда же было принято решение о дальнейшем снижении нагрузки на государственный бюджет посредством постепенного перехода от солидарной модели пенсионной системы к накопительной, так называемой “чилийской” модели.

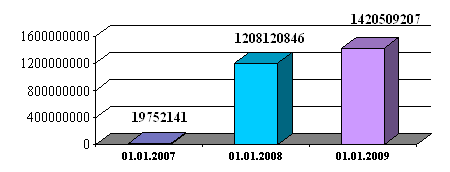

За более чем 12 лет ежемесячные 10% отчисления от заработной платы граждан нашей страны позволили действующим сегодня 13 Накопительным пенсионным фондам накопить более 2 триллионов тенге. Вроде бы замечательная картина складывается.

Однако как показывает анализ официальных источников www.afn.kz:

1) Доля рисковых активов в текущей стоимости пенсионных активов составляет 55% (данные АФН). То есть в случае неблагоприятных сценариев развития в пенсионных фондах останется только 45% нынешних сумм.

2) Во всех НПФ (за исключением одного фонда) имеет место реальная отрицательная доходность инвестированных средств. Так средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ за последние 5 лет оказался равен 43,35% тогда как накопленный уровень инфляции по официальным данным за тот же период составил 61,53%. То есть количество накопленных богатств реально не только не увеличилось, но произошло уменьшение покупательской способности направленных в НПФ денег на более чем 18%.

3) Последствия глобальной турбулентности, значительно усилившейся во второй половине 2008 года, проявились и на состоянии отечественного пенсионного сектора. Вторая «волна» мирового финансового кризиса, вызванная банкротством крупнейших мировых финансовых институтов и спровоцировавшая усиление волатильности на фондовых, товарных рынках и углубление кризиса доверия на денежных рынках, оказала свое негативное влияние в той или иной степени на состоянии практически всех сегментов отечественного финансового сектора, ключевые показатели развития которых продемонстрировали самые низкие темпы роста за последние годы, а в некоторых случаях даже снижение.

Портфели казахстанских НПФ, равно как и зарубежных, проявили высокую чувствительность к потрясениям, как на мировых, так и на внутреннем фондовых рынках.

Так, впервые с начала функционирования накопительной пенсионной системы Казахстана в сентябре 2008 года было зафиксировано снижение пенсионных накоплений, что объясняется сокращением инвестиционного дохода в связи с волатильностью на финансовых рынках и связанным с этим отрицательным трендом рыночных котировок на ценные бумаги, находящиеся в инвестиционных портфелях НПФ. Так, котировки на ценные бумаги казахстанских эмитентов, в том числе БВУ, на фоне нарастания негативных ожиданий в отношении стабильности финансового сектора и усиления волатильности фондовых, товарных рынков упали практически до своих минимальных исторических значений.

Мировой финансовый кризис заставил по-новому взглянуть на результаты деятельности накопительных пенсионных фондов. Если большинство фондов показало отрицательную доходность только если учитывать накопленный уровень инфляции, то отдельные НПФ показали отрицательную доходность и в номинальном исчислении. Анализ деятельности НПФ во всем мире показывает удручающую картину все большего снижения доходности в условиях разворачивающегося мирового экономического кризиса. Менеджмент НПФ в целях повышения доходности начинает вкладывать все большую долю своих средств в активы с высоким уровнем риска (акции компаний). Повышение рисков владения подобными финансовыми инструментами в условиях незавершившегося окончательно мирового экономического кризиса очевидно все большему количеству экспертов. В то же время “греческий синдром” значительно повысил риски владения государственными облигациями. “Горячие пирожки” докризисного периода (эпохи) “безрисковые” инструменты – CDO (кредитный дефолтный своп) и другие производные финансовые инструменты уже не имеют былой популярности.

Что же остается? Куда же вкладывать огромные свободные средства мировых НПФ, объемы которых достигают по оценкам экспертов 10 триллионов долларов? Остается только сырье, продукты питания и драгоценные металлы. И вот мы с вами наблюдаем картину неестественно быстрого роста цены на нефть, пшеницу и золото (в сентябре золото достигло исторического максимума в 1 300 долларов за тройскую унцию). Деньги НПФ надувают очередные “мыльне пузырьи”. В тот момент когда выяснится, что реальная экономика не сможет оплачивать за сырье и металлы надутые до космических высот цены, начнется обвальное и повсеместное(и окончательное) падение цен на все и вся.

Становится все более очевидным, что в свете наблюдающегося мирового экономического кризиса, могут сбыться самые мрачные пророчества в духе: “когда я выйду на пенсию деньги с моего НПФ, скорее всего, испарятся и я ничего не получу” или “цены в то время будут уже такими, что я смогу купить на свои пенсионные накопления только булку хлеба”.

Главная задача, стоящая на сегодня - это увеличить минимальную пенсию до достойного уровня. На сегодняшний день прожиточный минимум в Казахстане составляет 14 952 тенге. При этом потребительская корзина состоит на 60% из продуктов питания и на 40% из непродовольственных товаров. В то же время в соответствии международными стандартами потребительская корзина должна состоять на 30% из продуктов питания и на 70% из непродовольственных товаров и услуг. То есть, если сделать соответствующий перерасчет, то получим величину прожиточного минимума 29 304 тенге. Отсюда абсолютно ясно, что минимальная пенсия никак не должна быть меньше полученной суммы. Согласно рекомендациям Международной организации труда (МОТ) разница между минимальной и максимальными пенсиями должна составлять 3,5-4 раза. У нас эта разница сейчас составляет где-то 2,7 раз. Прямое сравнение уровня жизни наших пенсионеров и европейских конечно же будет не в нашу пользу. К примеру, размер средней пенсии в Германии составляет 984 Евро, в Финляндии -1,3 тыс.Евро, в Голландии – 3,2 тыс. Евро. В случае повышение размера минимальной пенсии до 30 000 тенге. достижение двукратной разницы между минимальной и максимальными размерами пенсии на первом этапе можно считать большой победой.

Уже начиная с 2011 года, можно и нужно увеличить размер минимальной пенсии до 30 000 тенге. При этом размер средней пенсии должен будет составить 45 000 тенге. Размер максимальной пенсии – 60 000 тенге. При этом большая часть пенсионеров должны получать пенсию в границах 40 000 – 50 000 тенге. Не более 3% должны получать минимальную и около 7% максимальную.

Соответствующие изменения необходимо внести в Методику исчисления пенсий. При этом принципиальным моментом считается дополнительное внесение таких изменений в соответствующие Методики и правила работы, которые бы отменили применяемую ныне практику сбора будущими пенсионерами всевозможных справок и архивных документов. Будущий пенсионер будет обязан представить в территориальные подразделения МТСЦ себя лично, удостоверение личности и (если есть) трудовую книжку. Все остальные действия по сбору необходимых и достаточных для расчета и начисления пенсии документов должны осуществляться работниками территориальных подразделений МТСЦ.

Реальные источники повышения пенсий:

1) Трансферт 1,2 трлн. тенге из национального фонда РК в Республиканский бюджет. Предлагается законодательно закрепить принятую в настоящее время практику ежегодного трансферта в Республиканский бюджет в размере 1,2 трлн. тенге. Запретить финансирование из этого Фонда Банки второго уровня и других субъектов экономики, как это имело место в 2009 году. Внести соответствующие изменения в Концепцию формирования, инвестирования и расходования Национального фонда РК и назвать его Пенсионным фондом РК. Так это и было сделано в Норвегии, по аналогии с которой и был сформирован наш Национальный фонд.

2) Из этого трансферта в размере 1,2 трлн. тенге предлагается формировать социальный блок республиканского бюджета.

3) Отменить обязательные пенсионные взносы в НПФ. Эти средства направлять напрямую в республиканский бюджет для формирования социального блока. В 2009 году эта сумма составила более 300 млрд. тенге.

4) Разрешить всем участникам накопительной пенсионной системы изъять свои средства со счетов НПФ и распорядиться ими по своему усмотрению.

5) Объявить о добровольности участия граждан в НПФ.

6) Расформировать все институты развития(ФНБ “Самрук-казына”, Фонд “Даму”, Фонд “Каз-Агро” и др.) как не справившимися с возложенными на них задачами.

7) Рассматривать и утверждать бюджеты Национальных компаний и компаний с государственным участием на открытых заседаниях Мажилиса Парламента РК. С имеющей место практикой откровенного разбазаривания национального достояния посредством: государственных закупок по многократно завышенным ценам; закупок товаров и услуг заведомо ненужных для осуществления деятельности необходимо покончить раз и навсегда. Ввести прямую персональную ответственность курирующего министра, ответственного за назначение топ-менеджмента Национальной компании за неисполнение утвержденного Мажилисом бюджета. Повышение эффективности национальных компаний и компаний с государственным участием может привести к реальной экономии по самым осторожным оценкам в размере больше чем 500 млрд. тенге в год. Эти деньги направить напрямую на увеличение зарплат работникам сферы образования и здравоохранения.

8) Одним из основных критериев оценки топ-менеджмента Национальной компании должно стать ежегодное повышение производительности. Это выступает в унисон с Стратегпланом-2020.

Похожие работы

... вкладчиков (получателей), аккумулированных в накопительных пенсионных фондах в 2008 году, вызвано снижением инвестиционного дохода от инвестирования пенсионных активов. В условиях мирового финансового кризиса снижение инвестиционного дохода от инвестирования пенсионных активов обусловлено снижением биржевых цен на финансовые инструменты основных отечественных и иностранных эмитентов, в которые ...

... Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

0 комментариев