Расчет потребного количества оборудования на участке

Расчет численности руководителей, специалистов, служащих, основных и вспомогательных рабочих

Планировка участка

Выбор транспортных средств

Инвестиционные издержки

Смета расходов на содержание и эксплуатацию оборудования

Отчисления в инновационный фонд

Навигация

Отчисления в инновационный фонд

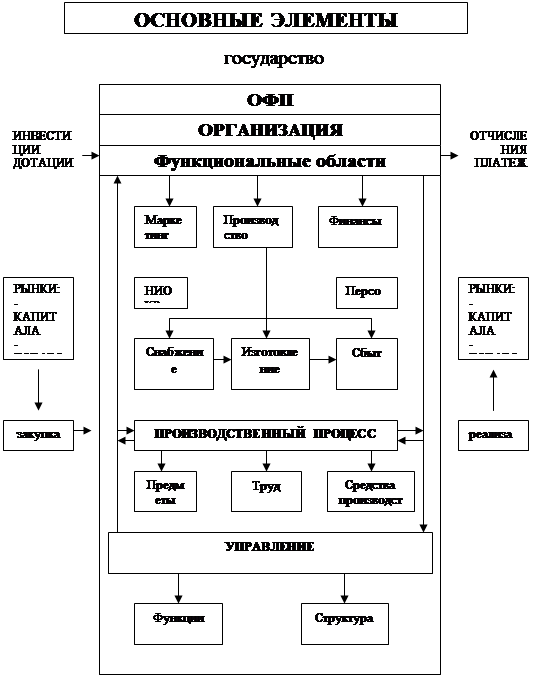

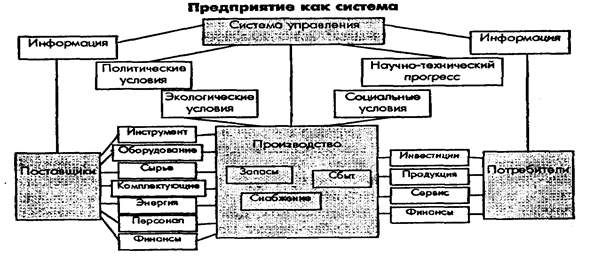

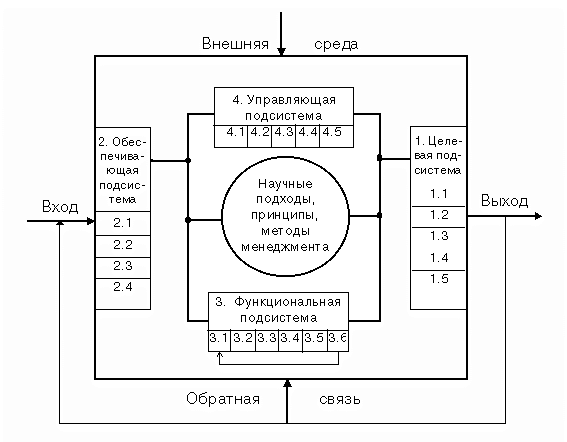

Основы производственного менеджмента

65187

знаков

17

таблиц

2

изображения

8.11 Отчисления в инновационный фонд

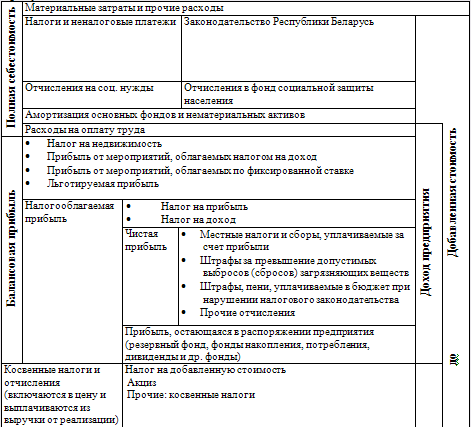

Отчисления в инновационный фонд производятся в размере 0,3 % от суммы производственной себестоимости и коммерческих расходов.

1755448,8* 0,003=5266 у.е.

Себестоимость годового выпуска продукции представлена в таблице 8.4.

Таблица 8.4 – Себестоимость годового выпуска продукции

| №№ п/п. | Наименование статей затрат | Величина затрат, у.е. |

| 1. | Сырье и материалы | 499 910, 4 |

| 2. | Топливо, энергия на технологические цели | 309005,6 |

| 3. | Основная заработная плата основных производственных рабочих | 227670 |

| 4. | Дополнительная заработная плата основных производственных рабочих | 22767 |

| 5. | Общепроизводственные расходы в т.ч.: | 353879 |

| 5.1. | Расходы по содержанию и эксплуатации оборудования | 296382 |

| 5.2. | Расходы по организации, обслуживанию и управлению производством | 57497 |

| 6. | Налоговые отчисления на социальные нужды | 101855 |

| 7. | Общехозяйственные расходы | 125219 |

| 8. | Технологические потери | 14 997 |

| 9. | Прочие производственные расходы | 16553 |

| 10. | Коммерческие расходы | 83593 |

| 11. | Отчисления в инновационный фонд | 5266 |

| Итого полная себестоимость проектного варианта | 1760715 | |

| Итого полная себестоимость базового варианта | 2024822 | |

Примечание: себестоимость проектного варианта (Спр.) составляется на основании расчета р. 8. Себестоимость базового варианта (Сб.) определяется на основании данных организации, задается преподавателем (укрупнено Сб. = Спр. х 1,15)

9. Годовой объем продукции в отпускных ценах

При определении годового объема продукции в отпускных ценах принято упрощение, которое уменьшает трудоемкость расчетов, но не снижает точность определения величины чистой прибыли. Суть упрощения состоит в следующем: при расчете годового объема выпуска продукции в отпускных ценах в себестоимость продукции не включаются составляющие, которые тождественны по величине. К тождественным составляющим относятся: налоги и сборы, неизменные по величине во всех вариантах с равным выпуском продукции: налог на землю (устанавливается по конкретным ставкам для землепользователей и собственников земельных участков в зависимости от их места расположения и категорий земель); экологический налог (устанавливается Советом министров по представлению специально на то уполномоченных государственных органов по конкретным ставкам на следующие объекты: объемы добываемых из земли ресурсов; объемы перерабатываемых нефти и нефтепродуктов; объемы вводимых в окружающую среду выбросов (сбросов), загрязняющих веществ), являющиеся условно-постоянными, и другие выплаты, рассчитанные пропорционально объему выпуска продукции.

Величина налогов на недвижимость, прибыль, зависит от применяемой техники и технологии. Выплаты организаций по этой группе налогов рассчитываются прямым счетом по каждому рассматриваемому варианту.

Годовой объем продукции по рассматриваемым вариантам с учетом принятых упрощений определяется (по базовому варианту) по формуле:

![]() , (9.1)

, (9.1)

где Qб – годовой объем продукции в условных отпускных ценах по базовому варианту, у.е.;

Сб – себестоимость годового объема продукции по базовому варианту, у.е;

Пб – прибыль общая по базовому варианту, у.е.;

Нк – налоги косвенные по базовому варианту, у.е.

Для выполнения расчетов используется информация по организации, отрасли (базовому варианту), представленная в таблице 9.1.

Таблица 9.1 – Исходная информация (организация, базовый вариант)

| Информация по предприятию, отрасли | Показатели 1 вариант (базовый) | |

| N | объем производства в натуральном и стоимостном выражениях | 792000 |

| И | величина инвестиционных издержек, у.е. | 2441646 |

| Фо | основные производственные фонды, у.е. | 2225988 |

| С | себестоимость, у.е. | 2024822 |

| Q | объем выпуска продукции в условных отпускных ценах, у.е. | 2542062 |

| Нк | налоги косвенные, у.е. | 11035 |

| Нп | налог на прибыль, у.е. | 116154 |

| Пч | чистая прибыль предприятия, у.е. | 367821 |

| Р | рентабельность продукции, % | 25% |

| hнед | ставка налога на недвижимость | 1% |

| hпp | ставка налога на прибыль | 24% |

При отсутствии информации по организации (если внедряется принципиально новая техника (технологический процесс), т.е. отсутствует базовый вариант), необходимо рассматривать несколько ее вариантов. Один из них принимается за базовый.

Определение годового объема выпуска продукции в условных отпускных ценах производится по форме таблице 9.2.

Таблица 9.2 – Определение годового объема продукции в условных отпускных ценах, у.е.

| Показатели | Расчетные формулы | 1 вар. (баз-вый) | 2 вар. (пр-ный) |

| Налог на недвижимость, у.е. |

| 22230 | 26188 |

| Рентабельность продукции (может задаваться преподавателем), % |

| 25% | 29% |

| Прибыль общая баз. вар, у.е. |

| 506205 | 510607 |

| Прибыль налогооблагаемая, у.е. |

| 483975 | 484419 |

| Налог на прибыль, у.е. |

| 116154 | 116260 |

| Прибыль чистая, у.е. |

| 367821 | 368159 |

| Налоги косвенные, у.е. | Задаются преподавателем | 11035 | 11045 |

| Условная отпускная цена реализованной продукции, у.е. |

| 2542062 | 2282367 |

Пбаз =0,25*2024822=506205 у.е.

Ппр=0,29*1760715=510607 у.е.

Ннедв баз =2225988*0,01=22230 у.е.

Н недв.пр= 2618809*0,01=26188 у.е.

Пн. баз.= 506205-22230= 483975 у.е.

Пн. пр. = 510607-26188= 484419у.е.

Нп.баз = 483975*0,24= 116154 у.е.

Нп.пр =484419*0,24=116260 у.е.

Пч баз. = 483975-116154=367821 у.е.

Пч пр. = 484419 – 116260 =368159 у.е.

Нкосв. баз=367821*0,03= 11035 у.е.

Нкосв.пр = 368159*0,03= 11045 у.е.

Ц баз =2024822+506205+11035= 2542062 у.е.

Цпроект = 1760715+510607+11045=2282367 у.е.

При формировании отпускной цены на единицу продукции по вариантам можно использовать таблицу 9.4.

Таблица 9.4 – Схема формирования отпускной цены на единицу продукции

10. Основные показатели и оценка эффективности проектного варианта 10.1 Рентабельность по чистой прибыли

Рентабельность инвестиционных издержек по чистой прибыли (Р) характеризует относительный годовой прирост собственности предприятия при определенном варианте. Она определяется по формуле

![]() , (10.1)

, (10.1)

где Пч – годовая чистая прибыль при определенном варианте инвестиционных издержек, у.е.;

И – величина инвестиционных издержек при определенном варианте, у.е.

Рбаз = 367821/2441646*100=15%

Рпр=368159/2872525*100=12%

10.2 Годовой экономический эффектГодовой экономический эффект характеризует годовой прирост прибыли в сравнении с возможностью получения прибыли по банковским процентам и определяется по формуле:

![]() ,(10.2)

,(10.2)

где Бр– реальный банковский процент за пользование кредитом, в десятичном виде:

![]() ,= 0,10-0,07/0,5=0,6 (10.3)

,= 0,10-0,07/0,5=0,6 (10.3)

где Нс– номинальная процентная ставка (в долях единицы) – ставка, устанавливаемая Национальным банком Республики Беларусь;

Iц – индекс цен (в долях единицы) – прогнозируемый годовой индекс роста потребительских цен (произведение индексов цен по месяцам);

Ти – темп инфляции – показатель прироста, определяемый как разность между индексом цен и единицей. Если в условиях высокого уровня инфляции реальная ставка принимает отрицательное значение, в качестве номинальной процентной ставки используется ставка дохода по ценным бумагам (депозитам).

Годовой экономический эффект, характеризующий дополнительную прибыль от инвестирования средств в определенный вариант в сравнении с вариантом, принятым за базовый, определится по формуле:

![]() ,(10.4)

,(10.4)

где Рб – рентабельность инвестиций по чистой прибыли в I-ом (базовом) варианте в десятичном виде.

Э =368159 -0,12*2872525=23456у.е

10.3 Период возврата инвестиционных издержекОриентировочный период возврата инвестиционных издержек в определенном варианте – это срок в годах, который определяется по формуле:

![]() , (10.5)

, (10.5)

Тбаз=2441646/367821=6,6

Тпр =2872525 /368159=7,8

Определение срока окупаемости должно производиться с учетом разной ценности рубля (у.е.) сегодняшнего и завтрашнего.

10.4 Критерии конкурентоспособности проектируемого варианта

1. Экономическая целесообразность инвестиционных издержек обеспечивается при условии выполнения неравенства

![]() ,29≥0,6 (10.7)

,29≥0,6 (10.7)

2. Сравнительная целесообразность проектируемого технического решения обеспечивается при условии выполнения неравенства

![]() , 29%=29% (10.8)

, 29%=29% (10.8)

где Рор – реальная среднеотраслевая рентабельность;

![]() , 29%≥19% (10.9)

, 29%≥19% (10.9)

где Рбр – реальная рентабельность по чистой прибыли (остающейся в распоряжении организации в I-ом (базовом) варианте).

![]() = 506205/2441646*1,05=0,19 (10.10)

= 506205/2441646*1,05=0,19 (10.10)

где Пб – годовая прибыль, остающаяся в распоряжении организации по I-му (базовому) варианту, у.е.;

Иб – годовые инвестиционные издержки организации по I-му (базовому) варианту.

3. Вероятность возврата кредита обеспечивается неравенством:

![]() , 7,8≤10 (10.11)

, 7,8≤10 (10.11)

Т – период возврата инвестиционных издержек в определенном варианте;

Туб– период возврата инвестиций, установленный банком.

10.5 Технико-экономические показатели вариантов Технико-экономические показатели вариантов представлены в таблице 10.1. Таблица 10.1 – Технико-экономические показатели вариантов.| Показатели | Номер раздела | Варианты | |

| Первый (базовый) | Второй (проектный) | ||

| 1. Годовой объем выпуска продукции: - в натуральном выражении, шт. (т) - в стоимостном выражении, у.е. | 1 9 | 673200 2542062 | 792000 2282367 |

| 2. Инвестиционные издержки, у.е. | 7 | 2441646 | 2872525 |

| 3. Чистый оборотный капитал, у.е. | 7 | 215658 | 253716 |

| 4. Основные производственные фонды, у.е. | 7 | 2225988 | 2618809 |

| 5. Амортизационные отчисления, у.е. | 8 | 15996 | 18819 |

| 6. Численность работающих, чел. | 8 | 95 | 112 |

| 7. Фонд оплаты труда работающих, у.е. | 8 | 247363 | 291015 |

| 8. Среднемесячная заработная плата одного работающего, у.е. | 8 | 217 | 217 |

| 9. Производительность труда одного работающего, у.е./чел. | 10 | 92633986 | 7056734 |

| 10. Фондоотдача, у.е./у.е. | 10 | 395 | 301 |

| 11. Фондоемкость, у.е./у.е. | 10 | 0,002 | 0,003 |

| 12. Фондовооруженность, у.е./чел. | 10 | 23431 | 23382 |

| 13. Выпуск продукции с 1 м2 производственной площади, шт./м2 | 4 | 1251 | 792000/537,7=1473 |

| 14 .Себестоимость единицы продукции, у.е. | 8 | 3 | 2,2 |

| 15. Себестоимость годового объема выпуска продукции, у.е. | 8 | 2024822 | 1760715 |

| 16. Сумма налоговых выплат и отчислений, у.е. | 9 | 11035 | 11045 |

| 17. Рентабельность по чистой прибыли, % | 9 | 25 | 29 |

| 18. Общая (балансовая прибыль), у.е. | 9 | 506205 | 510607 |

| 19. Чистая прибыль, у.е. | 9 | 367821 | 368159 |

| 20. Период возврата инвестиционных издержек, лет | 10 | 6,6 | 7,8 |

Вывод: по результатам расчетов в таблице 10.1 можно сказать, что проектируемый вариант является выгодным, об этом свидетельствует более высокая рентабельность, отрицательным моментом является более продолжительный срок окупаемости инвестиций.

Список использованных источников

1. Поддерегина Л.И., Гайнутдинов Э.М. Поддерегин Е.В. Производственный менеджмент. Учеб.-метод. пособие. – Минск: БНТУ, 2006. – 255 с.

2. Клягин В.И., Сабиров С.А. Типовые системы технического обслуживания и ремонта металло- и деревообрабатывающего оборудования. –М.: Машиностроение, 1998. – 472 с.

3. Полещук И.И. Ценообразование и маркетинг. –Мн.: ООО МИСАНТА, 2002. – 132 с.

4. Прейскуранты: 01-01. Оптовые цены на металлы. 18-01. Оптовые цены на станки металлорежущие. 18-05. Оптовые цены на инструмент. 15-01. Оптовые цены на машины электрические, электрооборудование.

5. Расчет экономической эффективности новой техники: Справочник. – 2-е изд., перераб. и доп./Под ред. Великанова К.Н. –Л.: Машиностроение. Ленингр. отд-ние, 1998. – 456 с.

6. Современная экономика. Лекционный курс. Многоуровневое учебное пособие./Под ред. д.э.н., проф. Момедова О.Ю. –Ростов-на-Дону: Феникс, 2000. – 544 с.

7. Фатхутдинов Р.А. Производственный менеджмент: Учебник. – 2-е изд. –М.: ЗАО "Бизнес-школа" Интел-синтез, 2000. – 464 с.

8. Фатхутдинов Р.А. Организация производства: Учебник. –М.: ИНФРА-М, 2003. – (серия "Высшее образование").

9. Казанцев А.К., Серова Л.С. Основы производственного менеджмента: Учебное пособие. –М.: ИНФРА-М, 2002. – 348 с.

10. Туровец О.Г., Попов В.И., Родионов В.Б. Организация производства. –М.: Экономика и финансы, 2002. – 452 с.

11. Фатхутдинов Р.А. Производственный менеджмент: Учебник. – 3-е изд. перераб. и доп. –М.: Издательство торговля и корпорация "Дашков и К", 2002. – 472 с.

12. Производственный менеджмент. Управление предприятием: Учеб. пособие/С.А. Пелех, А.И. Гоев, М.И.Плотницкий и др., Под ред. проф. С.А.Пелеха. –Мн.: БГЭУ, 2003. – 555 с.

Похожие работы

... · установление сроков · расчет запасов · установление опережения · определение исполнителей · прочие В зависимости от содержания управленческие решения в производственном менеджменте дифференцируются на стратегические, тактические и оперативные. 3.3 ОЦЕНКА И ВЫБОР УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Принцип. Все решения ...

... , одновременно с учёбой, студенты могут поупражняться в организации собственного бизнеса в смягчённых условиях инкубатора. Заключение В результате проведённого исследования по теме: «Производственный менеджмент и перспективы его развития в Белгородской области» можно сделать ряд выводов: 1. Главной задачей производства является переработка ресурсов в готовую продукцию. Основные ресурсы ...

... для нормального хода производства. Уровень техники и технологии, состояние организации производства, труда и управления оказывает непосредственное влияние на себестоимость продукции. 3. Пути совершенствования производственного менеджмента на предприятии Одним из важных направлений в совершенствовании производственного менеджмента является ...

... , инновационные процессы в которой осуществляются людьми, сознательно координирующими деятельность для достижения поставленных целей. Основная цель инновационного менеджмента – обеспечение долговременного функционирования предприятия на основе эффективной организации инновационных процессов и высокой конкурентоспособности инновационной продукции. 6. Классификация инновационных процессов и ...

0 комментариев