Кто должен уплачивать страховые взносы

Органы, осуществляющие контроль за уплатой страховых взносов

Расчетный и отчетный периоды

Порядок исчисления сроков при начислении, уплате и в других случаях, связанных со страховыми взносами

Выплаты, не подлежащие обложению

Тарифы страховых взносов

Порядок расчета страховых взносов

Уплата страховых взносов

Налоговый и бухгалтерский учет страховых взносов

Особенности исчисления страховых взносов организациями, имеющими обособленные подразделения

Особенности уплаты страховых взносов и представления отчетности в случае прекращения деятельности организации или индивидуального предпринимателя

Порядок исчисления и удержания работодателем дополнительных страховых взносов на накопительную часть трудовой пенсии

Учет дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Объект обложения, база для начисления страховых взносов и необлагаемые выплаты

Страховые тарифы

Исчисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Навигация

Учет дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Страховые взносы на зарплату - 2010: новый порядок уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования

251823

знака

34

таблицы

0

изображений

6. Учет дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

На счетах бухгалтерского учета исчисление, удержание и уплата дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя отражаются следующим образом:

Дебет счета 70 Кредит счета 69 (субсчет «Дополнительные страховые взносы на накопительную часть трудовой пенсии») — исчислены и удержаны дополнительные страховые взносы на накопительную часть трудовой пенсии;

Дебет счета 20 (23, 25, 26, 44) Кредит счета 69 (субсчет «Взносы работодателя») - начислены взносы работодателя;

Дебет счета 69 (субсчет «Дополнительные страховые взносы на накопительную часть трудовой пенсии») Кредит счета 51 - перечислены в ПФР дополнительные страховые взносы на накопительную часть трудовой пенсии;

Дебет счета 69 (субсчет «Взносы работодателя») Кредит счета 51 -

перечислены в ПФР взносы работодателя.

7. Предоставление отчетности по дополнительным страховым взносам на накопительную часть трудовой пенсии и взносам работодателя

Согласно п. 6 ст. 9 Закона от 30.04.2008 № 56-ФЗ не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачивались взносы работодателя (в случае их уплаты) работодателем представляются в территориальный орган ПФР реестры застрахованных лиц.

Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены страховые взносы работодателя (форма ДСВ-3), и порядок его представления в территориальный орган ПФР утверждены постановлением Правления ПФР от 12.11.2008 № 322п.

Обратите внимание, что работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе путем реорганизации) организации, численность работников которых превышает указанное выше количество, представляют реестры застрахованных лиц в территориальный орган ПФР в электронной форме в соответствии с Законом об электронной цифровой подписи*. Формат представления реестра в электронной форме утверждается Пенсионным фондом РФ (п. 7 Закона от 30.04.2008 № 56-ФЗ).

* Полное наименование документа см. на с. 126.

Глава 3

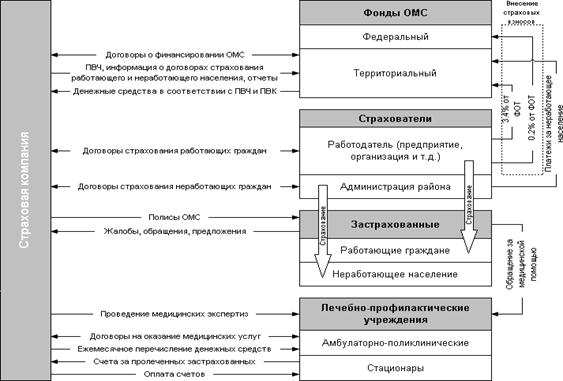

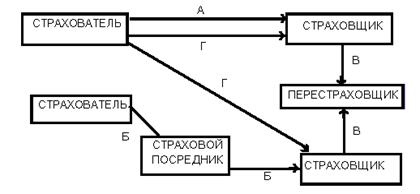

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

Основными правовыми документами, регламентирующими порядок исчисления и уплаты страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, являются:

-Федеральный закон от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»*;

-Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденные постановлением Правительства РФ от 02.03.2000 № 184**;

-Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденный постановлением Правительства РФ от 07.07.99 № 765;

-Федеральный закон от 25.11.2008 № 217-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2009 год и на плановый период 2010 и 2011 годов»;

-Федеральный закон от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год»;

-приказ Минздравсоцразвития России от 18.12.2006 № 857 «Об утверждении классификации видов экономической деятельности по классам профессионального риска».

*[1] Далее - Закон от 24.07.98 № 125-ФЗ.

** Далее — Правила, утвержденные постановлением Правительства РФ № 184.

1. Плательщики страховых взносов и застрахованные лица

Плательщиками страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний являются страхователи - юридические лица любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физические лица, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с п. 1 ст. 5 Закона от 24.07.98 № 125-ФЗ.

Как указано в п. 1 ст. 5 Закона от 24.07.98 № 125-ФЗ, обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

-физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

-физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем;

-физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы*.

Действие Закона от 24.07.98 № 125-ФЗ распространяется на граждан Российской Федерации, иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами Российской Федерации (п. 2 ст. 5 Закона от 24.07.98 № 125-ФЗ).

* Обратите внимание: если гражданско-правовым договором на выполнение работ прямо не- предусмотрено начисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, то рассматриваемые социальные взносы по выплатам этого договора начисляться не должны.

Похожие работы

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки). Заключение В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации « ...

... законодательства Российской Федерации. 14. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации. 2. Индивидуальное задание 2.1 Нормативно-правовое регулирование порядка исчисления и уплаты страховых взносов Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального ...

0 комментариев