Теоретические аспекты управления собственным капиталом коммерческого банка

Современное состояние банковского сектора Российской Федерации и основные тенденции изменения собственного капитала банков

Значение уставного капитала в формировании собственных средств банка

Уставный капитал и его роль в формировании собственных средств банка

Основные требования к собственному капиталу коммерческих банков

Навигация

Основные требования к собственному капиталу коммерческих банков

Управление собственным капиталом коммерческого банка

50098

знаков

0

таблиц

0

изображений

3. Основные требования к собственному капиталу коммерческих банков

Если рассматривать собственный капитал банка в виде определенного имущества банка, то необходимо определить каким основным требованиям должно отвечать это имущество (средства) банка.

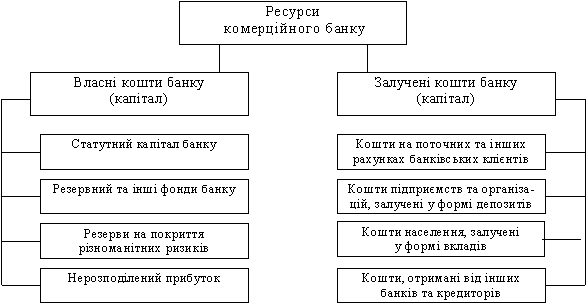

Первым и основным требованием, на наш взгляд, является условие права собственности на банковские средства. Как уже отмечалось в первом параграфе, банковский капитал - это капитал собственность, кроме того, банковский капитал не случайно делится на собственный и привлеченный. Собственный капитал банка должен состоять только из тех средств, которые по праву принадлежат коммерческому банку в лице его акционеров (учредителей). В противном случае нарушается основной принцип реализации банковским капиталом своего функционирующего (производственного) характера. Ведь если в состав собственного капитала банка включить средства, принадлежащие иным субъектам экономических отношений и отданные банку во временное пользование, то, несмотря на их использование в процессе предпринимательской деятельности банка и производстве банковского продукта, данные средства как капитал имеют лишь посреднический характер, приобретая форму ссудного или фиктивного капитала. Поэтому в состав собственного капитала банка могут быть включены лишь те статьи пассива, которые сформированы исключительно за счет средств учредителей банка или возникли в процессе деятельности коммерческого банка и не принадлежат кредиторам или контрагентам банка.

Тем не менее, Положение ЦБР от 26 ноября 2001 г. № 159-П "О методике расчета собственных средств (капитала) кредитных организаций" определяет, что в состав собственного капитала банка, в расчет его дополнительной части, включается субординированный кредит. Причем в том же положении определены и специфические требования, которым должен отвечать кредит, чтобы считаться субординипрованным и входить в состав собственного капитала банка. Но данную часть банковских ресурсов нельзя рассматривать как не обремененную обязательствами. Можно лишь условно считать их временно не обремененными обязательствами перед кредиторами, кроме того, используемыми на возвратной основе. А основная часть собственного капитала банка формируется именно в соответствии с принципом безвозвратности. Так, например, О. Лытнев в курсе своих лекций "Основы финансового менеджмента" утверждает, что "для того, чтобы превратить имущество (или его часть) в капитал (капитализировать его), владелец данного имущества должен как минимум соблюсти следующие условия: капитализируемое имущество должно быть отделено от другого имущества владельца на длительное время (возможно навсегда)… ". Поэтому, на наш взгляд, субординированный кредит следует рассматривать не как составную часть собственного капитала банка, а как долгосрочный финансовый ресурс, который ни при каких условиях не может рассматриваться в качестве базы для принятия банком на себя дополнительных обязательств и как собственность акционеров (пайщиков) банка.

Следующим требованием, характеризующим средства, формирующие собственный капитал банка, является стабильность. Стабильность, по нашему мнению, должна выражаться, во первых, в отсутствии обременения, во вторых, в стабильном уровне ликвидности, в третьих, в определенном постоянстве существования данной группы средств (определенной степени устойчивости), в четвертых, в относительном постоянстве величины стоимости средств, в-пятых, в наибольшей по сравнению с другими средствами степени независимости от влияния макроэкономических факторов.

Особо спорным моментом, касающимся стабильности является вопрос постоянства стоимости, так как: 1) стоимость может быть оценена по-разному, например как балансовая и рыночная; 2) часть собственного капитала банка - это статьи баланса в иностранной валюте, а, следовательно, их стоимость колеблется в соответствии с колебаниями курса иностранной валюты; 3) стоимость прибыли и резервов банка вообще оценить сложно.

Однако данная проблема разрешима, если в методике оценки собственного капитала использовать единый балансовый подход и исключить или свести к минимуму величину средств банка, входящих в собственный капитал и исчисляемых в иностранной валюте, так как данные статьи несут в себе дополнительный риск банковской деятельности - валютный. Расчет данных статей следует произвести лишь однажды - при их появлении на балансе банка - в пересчете на рублевый эквивалент, и далее учитывать их как рублевые средства.

Итак, для того, чтобы выполнять соответствующие функции и соответствовать экономической сущности капитала, в состав собственного капитала банка должны входить только те статьи пассива, которые одновременно являются собственностью банка, не обременены обязательствами и обладают определенной степенью стабильности.

Роль собственного капитала банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. Собственный капитал в виде акционерного (паевого) капитала необходим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу. В дальнейшем расширение сферы деятельности банка, рост его активных операций находится в кратной зависимости от объема собственного капитала банка. В целом доля собственного капитала невелика в объеме финансирования его активных операций, но он создает адекватные условия для роста активных операций, тем самым служит обеспечением финансовой основы деятельности коммерческого банка. Реализация собственным капиталом своей стоимостной сущности возможна лишь через определенные функции.

Заключение

Банковский капитал, несмотря на всю свою специфичность, как и капитал промышленный, делится на две категории - капитал собственный и заемный. Именно наличие в банковском капитале обеих категорий и позволяет отнести банковский капитал к капиталу функционирующему, а не только посредническому. Действительно, банковский капитал носил бы лишь посреднический и фиктивный характер, если бы собственный капитал у банкира отсутствовал вовсе или был весьма незначителен по отношению к заемному капиталу. Однако в банковской практике собственный капитал банка действительно занимает 10-12% от всего капитала банка, но роль его так велика, что невозможно отбросить данную составляющую как незначительную. Кроме того, некоторые экономисты понимают под банковским капиталом только "капитал, вложенный в банковское предприятие банкиром или акционерами банка", а все остальные средства, имеющиеся в распоряжении банка, составляют заемный (небанковский) капитал.

Определить роль собственного капитала банка возможно, опираясь на специфику его происхождения, учитывая его сущность и функции. Однако большая часть научных публикаций рассматривает собственный капитал банка в первую очередь как определенный ресурс или источник финансирования банковской деятельности. Конечно, деятельность любого коммерческого предприятия, в том числе и банка, начинается с формирования собственной ресурсной базы. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств (ресурсов). Именно формирование собственного капитала позволяет банку начать действовать как субъекту финансового рынка. Собственный капитал банка определяет и его размер, и образ банка, и его возможности по осуществлению предпринимательской деятельности. Собственный капитал банка является определенным ресурсом и источником финансирования банковской деятельности. Однако ничто из вышеперечисленного не раскрывает сущности собственного капитал банка и не подтверждает его значимость для банковской деятельности.

Дело в том, что емкого и точного определения собственного капитала банка, позволяющего раскрыть его сущность, в настоящее время нет. Имеется несколько подходов к определению термина "собственный капитал банка": методологические - структурный, функциональный; сущностные - ресурсный, стоимостной.

В последнее время вопросы банковского дела, связанные с собственным капиталом банка привлекают особо пристальное внимание мировой общественности и науки. От размера собственного капитала банка, его структуры во многом зависят финансовые результаты деятельности кредитной организации, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка. Именно высокие требования к капитальной устойчивости банка и пристальное внимание со стороны надзорных органов к соблюдению стандартов достаточности капитала для покрытия банковских рисков позволяют сохранить устойчивость банковской системы в целом.

Список литературы

1. Андрианов В. Ограничение банковских рисков: рекомендации Базельского комитета и обязательные нормативы деятельности банков // Банковское дело, № 10, 2008

2. Банковское дело: управление и технологии / под ред. А. М. Тавасиева. - М.: ЮНИТИ-ДАНА, 2009

3. Белоглазова Г.Н., Кроливецкая Л.П. Банки. - 5-е изд., перераб. И доп.-М.: Финансы и статистика, 2008

4. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. -М., 2008. 590 с.

5. Богданов Р.Х. Диссертация "Собственный капитал банка и управление им", -С. 2009

6. Колесников В.И., Кроливецкая Л.П. Банковское дело. -М., 2001. 464 с.

7. Коробовой Г.Г. Банковское дело: Учебник. - М.: ЮРИСТЪ, 2008.

8. Косой А.М. Капитал коммерческого банка. // Деньги и кредит. №6, 2009

9. Лаврушин О.И. Банковское дело: Учебник. М.: Финансы и статистика, 2006.

10. Лаврушин О.И. Управление деятельностью коммерческого банка (Банковский менеджмент).-М.: Юристъ, 2008

11. Ольхова Р.Г. Оценка и анализ достаточности капитала банка // Бизнес и банки, № 8, 2008

12. Тен В.В., Герасимов Б.И., Докулн А.В. Экономические категории качества активов коммерческого банка. - Тамбов, 2008.

13. www.banks-rate.ru

14. http://www.cbr.ru (сайт Банка России).

15. http://www.bankir.ru

Похожие работы

... доверия к банковской системе конъюктура финансового рынка резко ухудшилась. Это отрицательно сказывается на возможностях привлечения дополнительного капитала банками путем выпуска ценных бумаг. Глава 3. Оценка качества управления собственными средствами.3.1. Понятие и необходимость оценки достаточночти капитала банка. Проблема определения достаточности капитала банка на протяжении длительного ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности. Размер собственного капитала ...

0 комментариев