Теоретические аспекты управления собственным капиталом коммерческого банка

Современное состояние банковского сектора Российской Федерации и основные тенденции изменения собственного капитала банков

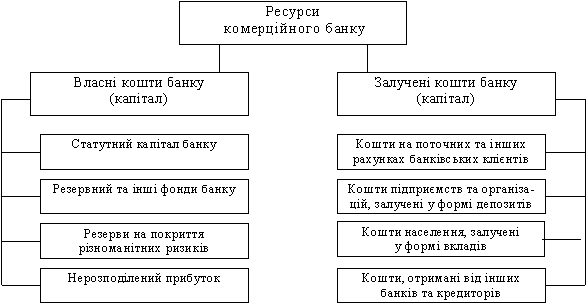

Значение уставного капитала в формировании собственных средств банка

Уставный капитал и его роль в формировании собственных средств банка

Основные требования к собственному капиталу коммерческих банков

Навигация

Современное состояние банковского сектора Российской Федерации и основные тенденции изменения собственного капитала банков

Управление собственным капиталом коммерческого банка

50098

знаков

0

таблиц

0

изображений

1.2 Современное состояние банковского сектора Российской Федерации и основные тенденции изменения собственного капитала банков

Проблема поддержания надежности банковской системы и коммерческих банков актуальна независимо от складывающейся в стране экономической ситуации. Надежность коммерческого банка в соответствии с нормативными актами Банка России, определяется величиной и структурой собственного капитала коммерческого банка. Большая часть показателей деятельности кредитной организации, применяемых Банком России при характеристике состояния банка, использует в качестве одной из расчетных величин размер собственного капитала.

Показатель достаточности является одним из ключевых в деятельности кредитной организации, характеризующий степень ее надежности и подверженности риску. Поддержание необходимого размера собственного капитала является необходимым условием стабильной банковской системы, поскольку определяет доверие общества к конкретной кредитной организации и банковской системе в целом, что ставит оценку достаточности капитала в ряд показателей, находящихся под контролем государства в лице Центрального банка Российской Федерации.

Исследование ситуации, складывающейся вокруг банковского капитала, необходимо предварить анализом развития банковской системы в целом, выделить проблемы и тенденции.

Банковская сфера России в настоящее время переживает один из самых сложных периодов в своей деятельности, что определяется кризисным состоянием экономики страны.

Особенностями функционирования кредитных организаций РФ являются жесткий контроль со стороны Центрального Банка РФ, наличие обязательных для выполнения экономических нормативов, базой для большинства из которых является их собственный капитал. Возможность привлечения кредитной организацией дополнительных средств зависит от эффективности управления ее собственным капиталом. В связи с этим существует необходимость в разработке такой системы методов управления собственным капиталом кредитной организации, которая обеспечивала бы ее стабильную работу, позволяя оперативно корректировать размер и ставки привлечения дополнительных средств.

Нестабильность в российской экономике, в политической и правовой базе приводит к необходимости разработки системы индивидуального долгосрочного планирования деятельности кредитных организаций, способной оперативно настраиваться в случае изменения ситуации на рынке или в законодательстве. Поэтому исследование организационно-экономических вопросов повышения эффективности управления собственным капиталом кредитного учреждения на основе адаптации его стратегии в изменяющейся ситуации на финансовых рынках является весьма актуальным и определяет направленность настоящего исследования, постановку целей и задач.

1.3 Основные аспекты регулирования величины собственного капитала банка

Именно от величины и структуры собственного капитала банка в значительной мере зависят финансовые результаты деятельности банка, а также возможности банка по увеличению спектра оказываемых клиентам услуг банка. Собственный капитал является основой надежности и устойчивости кредитной организации. Осуществление жесткого надзора за соблюдением достаточности капитала для покрытия банковских рисков позволяет сохранить банковскую систему в целом, обеспечить ее рентабельность, надежность и стабильность.

Комплексная разработка теоретических и практических вопросов, раскрывающих все аспекты собственного капитала и управление им, является важной и актуальной проблемой в современной банковской системе России.

В нашей стране выпущено очень много литературы по этой тематике, но до сих пор этот вопрос разработан не в полной мере.

В начале следует отметить, что в современном банковском деле также не существует единого понятия "капитал банка". В настоящее время в связи с ожесточившейся конкуренцией на банковском рынке, с политикой укрупнения кредитных организаций и происходящими как следствие слияниями и присоединениями, особую актуальность приобретает стоимостной подход к банковскому делу вообще и к собственному капиталу в частности.

Банковский капитал можно отнести к капиталу функционирующему, а не только посредническому, так как он делится на две категории: собственный и заемный капитал. Если мы возьмем современную банковскую практику, то увидим, что собственный капитал банка занимает 10-21 % от всего капитала банка и роль в нем очень велика. Это и позволяет закрепить его за капиталом функционирующим.

Начало деятельности любого коммерческого банка лежит в наличии определенной суммы денежных средств (ресурсов). От размера собственного капитала зависит размер и образ банка, и его возможности по осуществлению предпринимательской деятельности.

11 февраля 2009 г. законопроект "О внесении изменений в Федеральный закон "О банках и банковской деятельности" был принят Государственной Думой в 3-м чтении, 20 февраля 2009 г. одобрен Советом Федерации Федерального Собрания Российской Федерации, и 28 февраля 2009 г. Федеральный закон N 28-ФЗ был подписан Президентом Российской Федерации.

Вышеупомянутый Закон предусматривает поэтапное повышение требований к размеру собственных средств (капитала) кредитных организаций.

Предполагается, что в случае, если размер собственных средств (капитала) банка по состоянию на 1 марта 2007 г. составлял менее 90 млн. рублей, банк обязан довести размер собственных средств (капитала) до указанного размера (90 млн. руб.) к 1 января 2010 г., а к 1 января 2012 г. до 180 млн. рублей.

Размер собственных средств (капитала) коммерческих банков, имеющих генеральную лицензию, которым предоставлено право осуществлять банковские операции со средствами в рублях и иностранной валюте, привлекать во вклады денежные средства физических и юридических лиц в рублях и иностранной валюте, к 1 января 2012 г. должен быть не менее 900 млн. рублей.

Одновременно предполагается повышение минимального размера уставного капитала для вновь создаваемых небанковских кредитных организаций, имеющих право осуществлять расчеты по поручению юридических лиц, в том числе и банков-корреспондентов, по их банковским счетам, с 18 до 90 млн. рублей.

При этом для небанковских кредитных организаций, не имеющих такого права, в целях сохранения условий для развития микрофинансирования, сохраняется минимальный размер уставного капитала 18 млн. рублей.

Похожие работы

... доверия к банковской системе конъюктура финансового рынка резко ухудшилась. Это отрицательно сказывается на возможностях привлечения дополнительного капитала банками путем выпуска ценных бумаг. Глава 3. Оценка качества управления собственными средствами.3.1. Понятие и необходимость оценки достаточночти капитала банка. Проблема определения достаточности капитала банка на протяжении длительного ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности. Размер собственного капитала ...

0 комментариев