Навигация

Деятельность коммерческих банков

60889

знаков

4

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. КОММЕРЧЕСКИЕ БАНКИ, ОСНОВЫ ИХ ДЕЯТЕЛЬНОСТИ

1.1 Сущность и функции коммерческого банка

1.2 Правовое регулирование деятельности коммерческих банков

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЕСУРСОВ КОММЕРЧЕСКИХ БАНКОВ

2.1 Собственный капитал коммерческого банка, его значение

2.2 Заемный капитал коммерческого банка, его значение

ГЛАВА 3. РАЗВИТИЕ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

3.1 Пути увеличения собственного капитала коммерческих банков

3.2 Совершенствование услуг коммерческих банков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Банки – необходимый финансовый институт на данном этапе развития. Они помогают сделать процесс производства непрерывным, концентрируя у себя для этого временно свободные денежные средства и направляя их туда, где они в данный момент необходимы. Специфика деятельности банков заключается в том, что они, в отличие от обычных предприятий, оперируют в основном чужими (привлеченными) средствами и поэтому на них ложится огромная ответственность за сохранность доверенных им денег. Коммерческие банки находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность и торговлю, сельское хозяйство и население.

Именно поэтому важно изучать деятельность коммерческих банков в современной рыночной экономике.

Исходя из актуальности проблемы, целью курсовой работы является анализ деятельности коммерческих банков и разработка мероприятий по дальнейшему ее функционированию.

Для раскрытия поставленной цели решались следующие задачи:

1. рассмотреть теоретические основы сущности и функций коммерческих банков, правового регулирования их деятельности;

2. проанализировать собственный и заемный капиталы коммерческих банков;

3. предложить мероприятия по совершенствованию деятельности коммерческих банков.

Предметом исследования является деятельность коммерческих банков. Объектом исследования является банковская система РФ.

Источниками информации при написании курсовой работы послужили: нормативно-законодательные акты, труды отечественных авторов по проблеме, статистическая отчетность за 2007-2009 гг., личные наблюдения автора. Научными методами исследования послужили: монографический, абстрактно-логический, расчетно-конструктивный и другие методы.

По структуре курсовая работа содержит введение, 3 главы, заключение, список литературы и изложена на 40 страницах машинописного текста. Библиографический список включает в себя 25 литературных источников.

ГЛАВА 1. КОММЕРЧЕСКИЕ БАНКИ, ОСНОВЫ ИХ ДЕЯТЕЛЬНОСТИ

1.1 Сущность и функции коммерческого банка

В механизме функционирования кредитной системы огромная роль принадлежит коммерческим банкам.

По Закону РФ "О банках и банковской деятельности в РФ", банк – это коммерческое учреждение, являющееся юридическим лицом, которому в соответствии с настоящим Законом и на основании лицензии (разрешения), выдаваемой Центральным банком РФ, предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции. [1]

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и др.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.д.

В России банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. Для акционерного общества характерно, что собственником его капитала выступает само общество, т.е. банк. А паевые коммерческие банки собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников.

У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью. Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки. Подписка на ценные бумаги считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности. [9, с.256]

Сущность коммерческого банка проявляется в его функциях:

1. аккумуляция и мобилизация денежного капитала. Это одна из старейших функций банков. Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой - создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

2. посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики, обеспечивают расширение производства. Ссуды предоставляются и потребителям на приобретение товаров длительного пользования, домов, их ремонт и т.д., способствуя тем самым росту уровня их жизни, решению социальных проблем.

3. создание кредитных денег. Особая функция банков - создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами). Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении.

4. проведение расчетов и платежей в хозяйстве. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки - посредники в платежах. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

5. организация выпуска и размещения ценных бумаг. Через эту функцию реализуется важная роль банков в организации первичного и вторичного рынков ценных бумаг. Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов. Рынок ценных бумаг дополняет систему кредита и взаимодействует с ней.

6. оказание консультационных услуг. Консультационные услуги коммерческих банков заключаются в консультировании клиентов по таким вопросам, как повышение их кредитоспособности, получение лизинговых и инновационных кредитов, применение новых форм расчетов, использование пластиковых карточек, составление отчетности и др. За последние годы расширяются информационные услуги, связанные со сбором и предоставлением информации о кредитоспособности клиентов коммерческого банка, о рынке банковских услуг, процентных ставках по активным и пассивным операциям и т.д. [11, с.157]

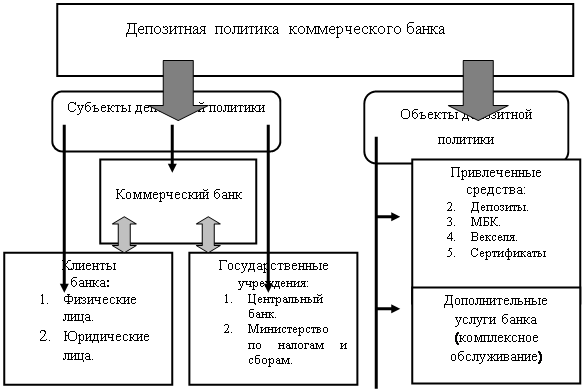

7. стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать.

Деятельность коммерческих банков в России расширяется, они начинают выполнять новые функции. Теперь банки не только организуют кредитные отношения и опосредствуют расчеты, они также выдают средства на финансирование хозяйства, производят куплю-продажу ценных бумаг, выполняют посреднические и трастовые сделки, консультируют предприятия о порядке осуществления кредитных и расчетных операций и т.д.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев