ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

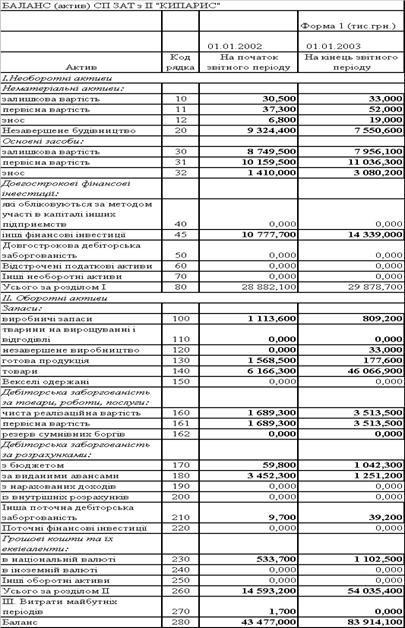

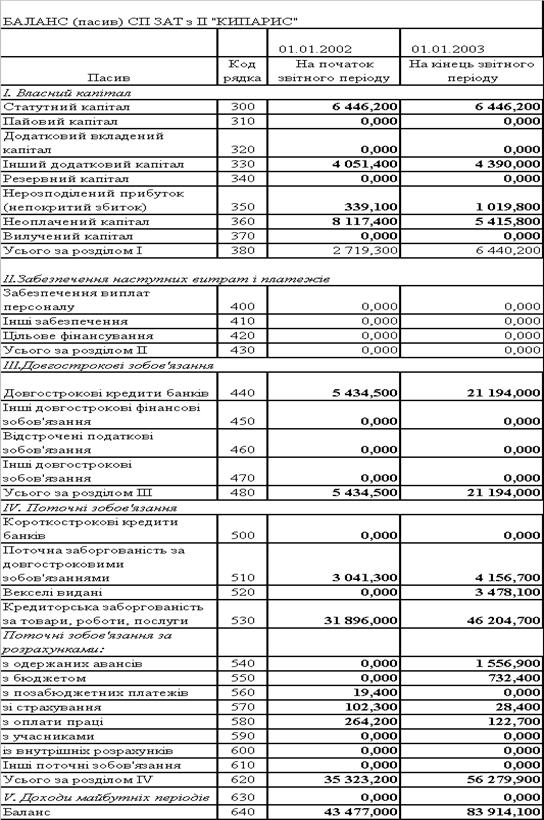

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

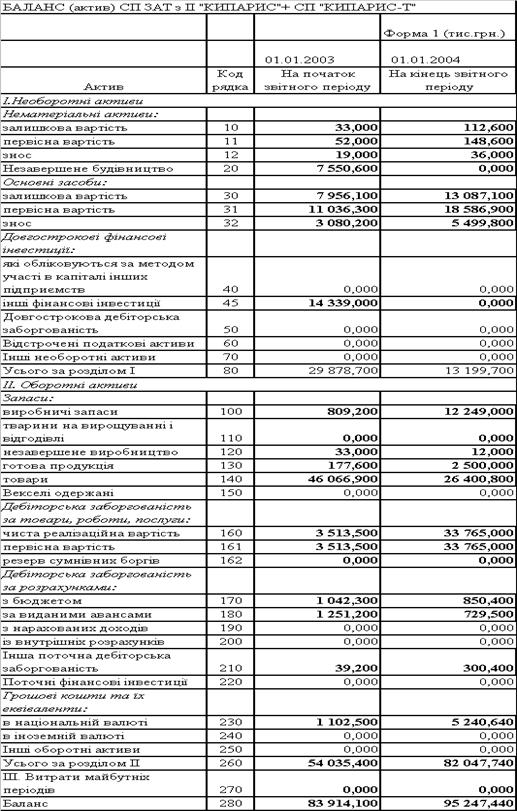

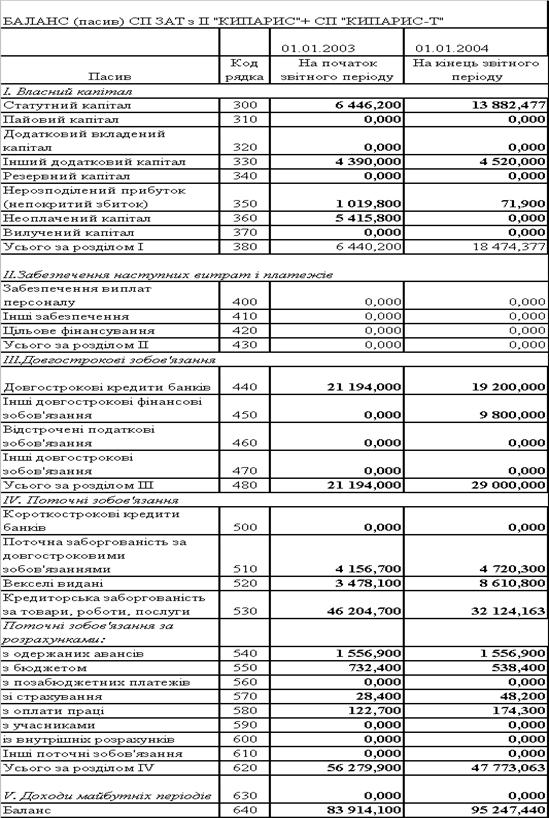

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

2.5 Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів [16].

Модель Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок Z-показника» — інтегрального показника рівня погрози):

![]() (2.12)

(2.12)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - імовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність банкрутства незначна.

Розрахунок інтегрального показника Альтмана за даними балансу СП ЗАТ з ІІ «КИПАРИС» за 2002 рік, дає наступні значення:

Таким чином, імовірність банкрутства СП ЗАТ з ІІ «КИПАРИС» по Альтману за результатами 2002 року дуже значна.

3. ПРОЕКТНА ЧАСТИНА. АНАЛІЗ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙ В СТВОРЕННЯ ДОЧІРНЬОГО СП „КИПАРИС – Т” ЯК ПРОЕКТ ДИВЕРСИФІКАЦІЇ ДІЯЛЬНОСТІ СП “КИПАРИС”

3.1 Маркетинговий аналіз ринкового сегменту для створення дочірнього спільного виробничого підприємства СП “КИПАРИС-Т” по виробництву телевізорів

Своє золоте століття українські виробники телевізорів пережили в радянські часи. Тоді вони без особливої напруги випускали по 3-3,5 млн. телевізійних приймачів у рік. Наприклад, у 1990 році українці виготовили 3,77 млн шт. кольорових і чорно-білих телевізорів. Телевізори “Електрон”, “Беріз-ка”, “Фотон”, “Весна”, “Оризон”, “Славутич” — усі вони на 99% збиралися з вітчизняних комплектуючих. Кінескопи, лампи, резистори, конденсатори, трансформатори і т.п. виготовлялися усередині країни.

За 10 років обсяги виробництва упали в десятки разів. Причини падіння обсягів виробництва — різке скорочення ринків збуту, технологічна і технічна відсталість наших підприємств, у той час як закордонні виробники переходили на випуск приймачів нового покоління. Після того як в Україну почав надходити імпортні телевізори, вітчизняний споживач став купувати більш якісні і надійні закордонні моделі. На жаль, наші виробники електронних комплектуючих не поспівали за розвитком світової телетехнології.

Від тодішньої цілісної системи телевиробництва майже нічого не залишилося. Вітчизняні підприємства, що раніше випускали кінескопи та інші телекомплектуючі, “лежать”. Сьогодні в Україні немає жодного телевізора, що складає тільки з “доморослих” комплектуючих. Навіть чорно-білі телевізори не можуть обійтися без закордонних складових.

У 2000-2002 роках обсяги споживчого ринку телевізійних приймачів у середньому збільшувалися в півтора разу щорічно. До таких висновків можна прийти, простеживши кількість імпортованих в Україну кінескопів і готових телевізорів. Наприклад, у 2001 році було завезено 976,7 тис. кінескопів і близько 50 тис. готових телевізорів. Тобто парк “телеустаткування” був оновлений більш ніж на мільйон одиниць.

Більшість телевізійних “іномарок”, продаваних в Україні, збирають на вітчизняних підприємствах. Відомі світові виробники телевізорів, перш ніж дозволити зборку телетехніки під своєю торговою маркою, тестують виробництво майбутнього компаньйона і тільки після цього дозволяють (чи не дозволяють) фірмі збирати і продавати “свої” телевізори.

В Україні реалізуються в основному три виробничо-збутові схеми випуску і просування телевізорів.

Перша — класична — виробник купує комплектуючі, збирає з них телевізор, а потім продає оптовикам чи прямо у розницю. У даному випадку всі питання, зв'язані з просуванням свого товару, звичайно вирішує виробник.

Друга схема — “давальницька”. Торгова фірма замовляє виробнику зборку телевізорів (часто під маркої торгової фірми). Замовники забезпечують складальне підприємство комплектуючими і розплачуються за послуги грошима чи товаром (який самі беруться реалізувати).

Третя схема — комплексна. Торгова компанія (мережа супермаркетів електроніки) організує власну складальну площадку, де “штампує” телевізори під своєю і/чи закордонними марками.

Для зменшення обсягів “підпільної” зборки телевізорів у 1998 році постановою Кабміну України була введена атестація телевиробництва. За станом на 16 квітня 2002-го року атестовано більш 20 підприємств.

До 2002 року держава особливих коректив у правила гри на телеринку не вносило. 11 квітня 2002 року Кабмін постановою №506 затвердив “Порядок гарантійного ремонту (обслуговування) чи гарантійної заміни технічно складних побутових товарів”. Документ опублікований у травні і набрав сили в червні 2002 року (см. БІЗНЕС №19 від 13.05.02 р., стор.56,57).

У 2001 році були прийняті нові митні правила, що фактично заборонили ввіз “готових” телевізорів. Згідно з цими правилами, мито почали стягувати не з телевізора взагалі, а з кожного дюйма екранної діагоналі. Імпорт готових “телешухляд” став приносити менше прибутку. Тому “телеоператори” переорієнтувалися на ввіз комплектуючих (фактично — телевізорів різного ступеня “зібраності”) і стали замовляти зборку телевізорів українським радіоелектронним підприємствам. Природно, таке перепрофілювання відбилося на статистиці. Якщо в 2001 році було імпортовано 202,8 тис. готових кольорових і чорно-білих телевізорів і 599 тис. кінескопів, то в 2002 році баланс змістився убік кінескопів: торік у країну було завезено 49,87 тис. телевізорів і 976,7 тис. кінескопів. Кінескопи імпортують в основному з Південної Кореї, Китаю, Туреччини, Малайзии, Таїланду, Литви, Польщі, Великобританії і Німеччині. Кінескопи в Україні не роблять узагалі, а телевізори в мізерних обсягах відправляють в основному в Молдавію і Туркменістан.

Останні 2-3 року спостерігається ріст українського ринку телевізорів. У 2002 році вітчизняний парк телетехніки обновився на 1-1,1 млн шт. Це на 40% більше, ніж у 2001 році. Споживач став купувати телевізори з плоским екраном. Ціни як правило, щорічно знижуються в середньому на 5%.

Сьогодні неправильно міркувати, що складальна технологія (деякі називають її навіть “отверточной”), що освоїли вітчизняні підприємства, нескладна. Зборка телевізорів науко- і капіталомістке виробництво. Щоб неї організувати, потрібно вкласти $1-3 млн

Основні характеристики ринку телевізорів в Україні:

- обсяг продажів за 3 місяці 2002 року — $25-30 млн (у роздрібних цінах), кількість операторів — 10-12 великих імпортерів, 300-350 великих магазинів;

- структура продажів — телевізори з екраном 14” — 6-7%, 20” — 20-22%, 21” — 53-55%, 25” — 2-4%, 29” — 8-10%, інші — 2-3% (у грошовому вираженні).

На рис.3.1 –3.6 наведені основні порівняльні характеристики існуючих телевізорів на ринку України – 2002 та впроваджуємих телевізорів марки „RAINFORD” в дочірньому спільному підприємстві СП „КИПАРИС-Т”.

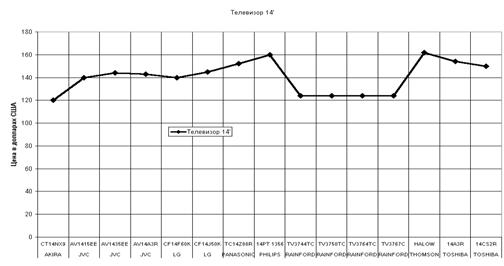

Рис.3.7 Порівняльня таблиця цінових характеристик телевізорів “RAINFORD” та інших марок телевізорів з екраном 14” на ринку України

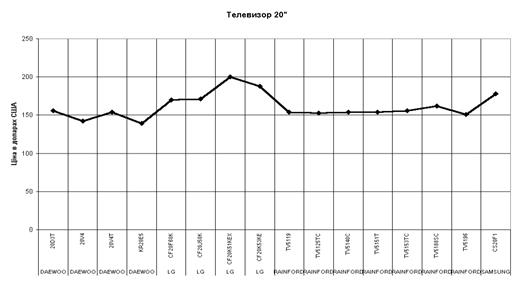

Рис.3.8 Порівняльня таблиця цінових характеристик телевізорів “RAINFORD” та інших марок телевізорів з екраном 20” на ринку України

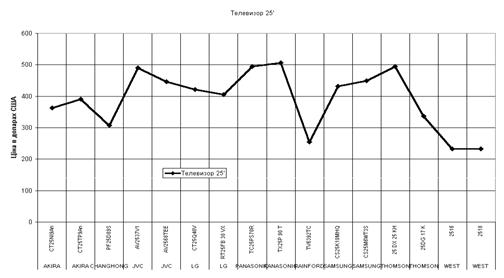

Рис.3.9 Порівняльня таблиця цінових характеристик телевізорів “RAINFORD” та інших марок телевізорів з екраном 25” на ринку України

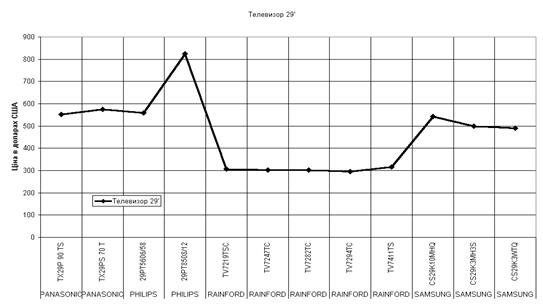

Рис.3.10 Порівняльня таблиця цінових характеристик телевізорів “RAINFORD” та інших марок телевізорів з екраном 29” на ринку України

Як видно з графіків рис.3.7 – 3.10, та з врахуванням статистики реалізації телевізорів на споживчому ринку України, основними ціновими конкурентами у впроваджуємої марки телевізорів “RAINFORD” на відповідних сегментах ринку є наведені в табл.3.1

Таблиця 3.1 – Результати цінового маркетинга ринку телевізорів

| Сегмент ринку телевізорів (по розмі-ру діагона-лі екрану) | Марки телеві-зорів, нижче ціною ніж “RAINFORD” | Марки телеві-зорів, рівні за ціною з “RAINFORD” | Марки телевізорів, вище ціною ніж “RAINFORD” | % частина реалізації сегменту ринку в загальному обсязі |

| 14” | AKIRA (на 5%) | JVC, PANASONIC, PHILIPS, THOMSON, TOSHIBA (на 20-30%) |

6-7 % | |

| 20-21” | DAEWOO (на 5-10%) | DAEWOO | LG, SAMSUNG (на 20-30%) | 73 – 77 % |

| 25” | WEST (на 10%) | AKIRA,JVC,LG, PANASONIC, SAMSUNG, THOMSON (на 20-130%) | 2- 4 % | |

| 29” | SAMSUNG, PHILIPS, PANASONIC (на 60-250%) | 8 – 10 % |

Таким чином, впроваджуємі телевізори “RAINFORD” при підтримці заявлених цін реалізації мають виграш як найдешевіші телевізори для всіх сегментів ринку.

Похожие работы

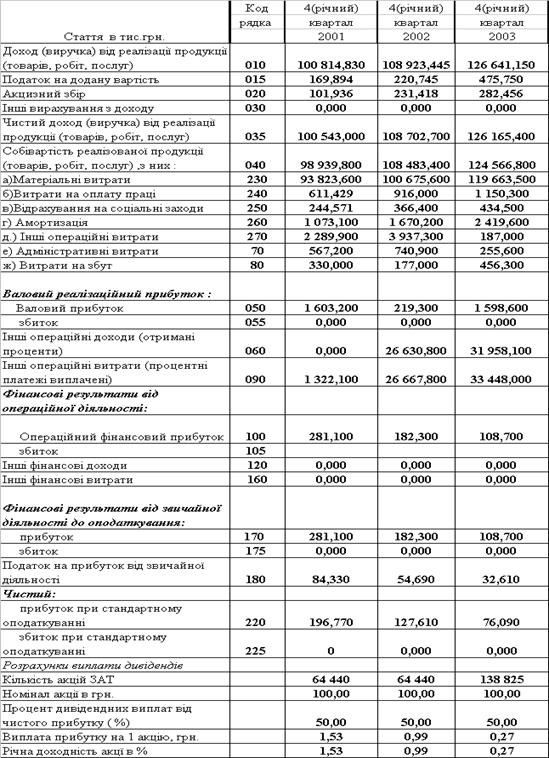

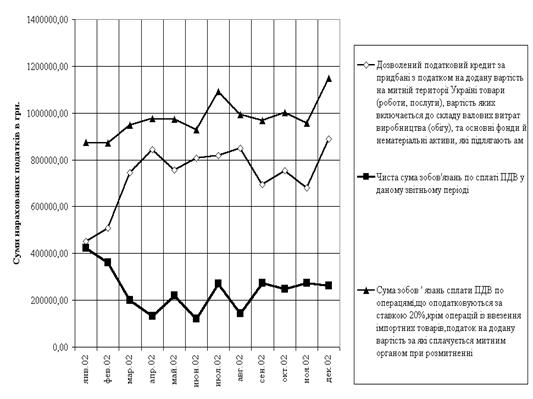

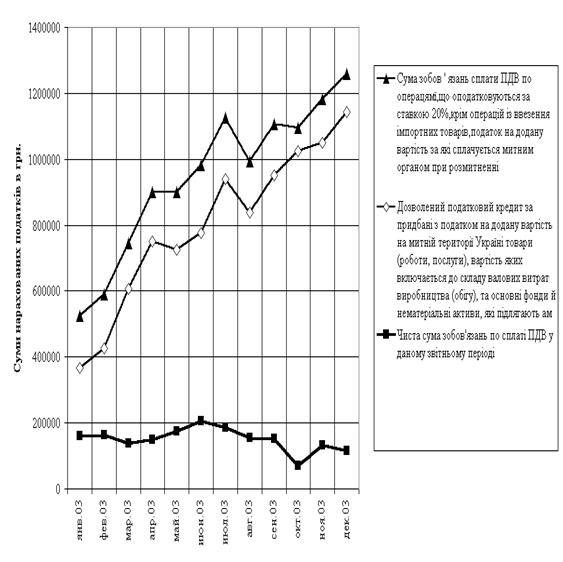

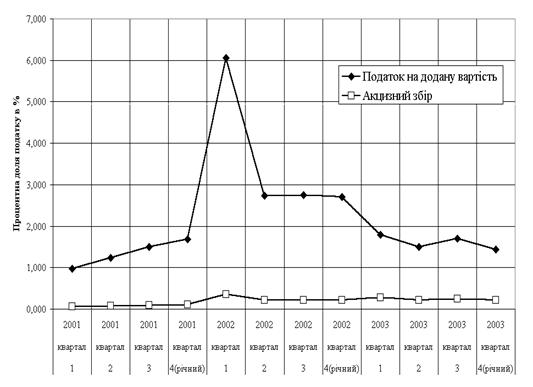

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев