ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

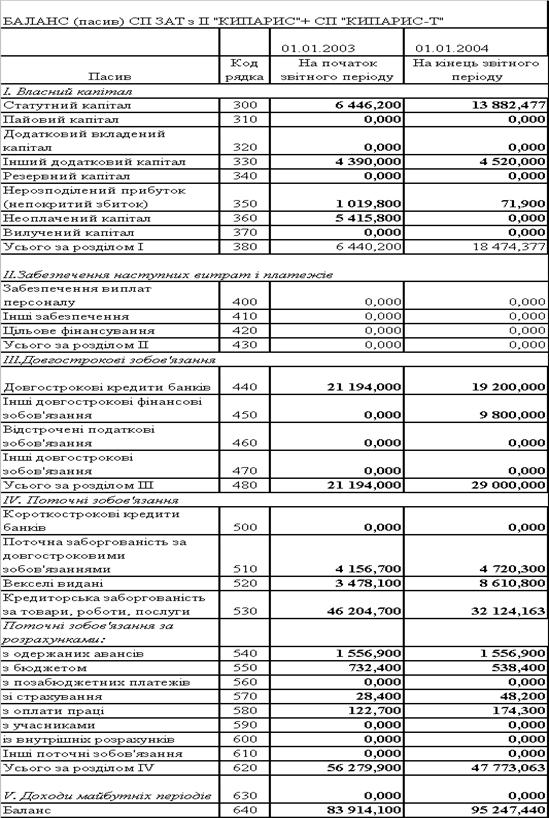

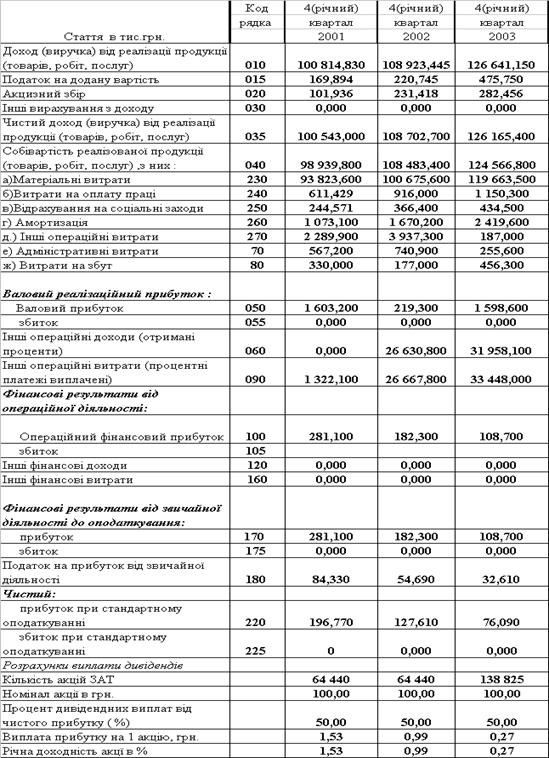

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

1.2 Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Міжнародним спільним підприємством (МСП) вважається організаційно-правова форма поєднання зусиль різнонаціональних партнерів у сферах інвестування, управління, виробництва продукції чи надання послуг, торгівлі, використання доходів, розподілу підприємницьких ризиків тощо [19].Підприємство, створене відповідно до Кодексу [1], в статутному фонді якого не менш як десять відсотків становить іноземна інвестиція, визнається підприємством з іноземними інвестиціями. Підприємство набуває статусу підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції на його баланс.

Підприємство з іноземними інвестиціями самостійно визначає умови реалізації продукції (робіт, послуг), включаючи ціну на них, якщо інше не передбачено законодавством України. Продукція підприємств з іноземними інвестиціями не підлягає ліцензуванню і квотуванню за умови її сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України [7],[8].

Підприємства з іноземними інвестиціями сплачують податки відповідно до законодавства України [2],[5],[6].

Мотиваційний механізм заснування МСП створюється на макро- та мікрорівні національної системи господарювання [14]. Попередні переговори щодо створення МСП, як правило, завершуються підписанням партнерами протоколу про наміри, в якому мають бути зазначені:

- загальні обсяги виробництва і поставок продукції на внутрішній та зовнішній ринки;

- розмір статутного фонду з відокремленням часток партнерів у ньому;

- співвідношення між власними та запозиченими коштами;

- можливий банк-кредитор;

- наявність місцевої кваліфікованої робочої сили та потреба в залученні іноземного персоналу;

- організація продажу виробів чи послуг, організація та тривалість післяпродажного обслуговування;

- трансферт(репатріація) прибутку іноземного партнера.

Перелік документів, які подаються ініціаторами створення СП

для його реєстрації в органах державної влади України:1. Заява про намір створення СП.

2. Установчий договір.

3. Статут СП.

4. Техніко-економічне обгрунтування або бізнес-план.

5. Письмове погодження відповідного органу управління.

6. Згода місцевих органів державної влади.

7. Нотаріально завірені копії установчих документів, свідоцтва про державну реєстрацію юридичних осіб України і довідка банківської установи, що веде розрахунки.

Для іноземних інвесторів:

8. Документ, що підтверджує його реєстрацію в країні місцезнаходження. Цей документ повинен бути нотаріально засвідчений, переведений на українську мову і легалізований у встановленому порядку.

9. Рекомендаційний лист банківської установи іноземної фірми в країні місцезнаходження, що веде її розрахунки, з перекладом на українську мову і легалізований.

а) формування власного статутного капіталу акціонерного товариства

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства. Акціонери відповідають за зобов'язаннями товариства тільки в межах належних їм акцій [3].

При формуванні статутного капіталу використовуються цінні папери - грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам [9 ].

Цінні папери можуть бути іменними або на пред'явника. Іменні цінні папери, якщо інше не передбачено цим Законом або в них спеціально не вказано, що вони не підлягають передачі, передаються шляхом повного індосаменту (передавальним записом, який засвідчує перехід прав за цінним папером до іншої особи). Цінні папери на пред'явника обертаються вільно. Цінні папери можуть бути використані для здійснення розрахунків, а також як застава для забезпечення платежів і кредитів.

В Україні акціонерні товариства для формування власного капіталу можуть випускатися такі види цінних паперів [3],[9]:

а) пайові цінні папери (фіктивна форма відображення капіталу):

- акції;

б) боргові (довгострокові позики) цінні папери:

- облігації підприємств;

Акція - цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути іменними та на пред'явника, привілейованими та простими. Громадяни вправі бути власниками, як правило, іменних акцій. Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. До неї має бути внесено відомості про кожну іменну акцію, включаючи відомості про власника, час придбання акції, а також кількість таких акцій у кожного з акціонерів.

По акціях на пред'явника у книзі реєструється їх загальна кількість.

Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом. Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованих акціях провадиться за рахунок резервного фонду.

Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.

Привілейовані акції не можуть бути випущені на суму, що перевищує 10 процентів статутного фонду акціонерного товариства. Порядок здійснення переважного права на одержання дивідендів визначається статутом акціонерного товариства.

Власник акції має право на частину прибутку акціонерного товариства (дивіденди), на участь в управлінні товариством (крім власника привілейованої акції), а також інші права, передбачені цим Законом, іншими законодавчими актами України, а також статутом акціонерного товариства.

Рішення про випуск акцій приймається засновниками акціонерного товариства або загальними зборами акціонерів акціонерного товариства. Випуск акцій акціонерним товариством здійснюється у розмірі його статутного фонду або на всю вартість майна державного підприємства (у разі перетворення його в акціонерне товариство). Додатковий випуск акцій можливий у тому разі, коли попередні випуски акцій були зареєстровані і всі раніше випущені акції повністю оплачені за вартістю не нижче номінальної. Забороняється випуск акцій для покриття збитків, пов'язаних з господарською діяльністю акціонерного товариства. Акції оплачуються в гривнях, а у випадках, передбачених статутом акціонерного товариства, також у іноземній валюті або шляхом передачі майна. Незалежно від форми внесеного вкладу вартість акції виражається у гривнях.

Дивіденди по акціях виплачуються один раз на рік за підсумками календарного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

У статуті суспільства повинні бути визначений розмір дивіденду і (чи) вартість, виплачувана при ліквідації суспільства (ліквідаційна вартість) по привілейованих акціях кожного типу. Розмір дивіденду і ліквідаційна вартість визначаються у твердій грошовій чи сумі у відсотках до номінальної вартості привілейованих акцій. Розмір дивіденду і ліквідаційна вартість по привілейованих акціях вважаються визначеними також, якщо статутом суспільства встановлений порядок їхнього визначення.

Власники привілейованих акцій, по яких не визначений розмір дивіденду, мають право на одержання дивідендів нарівні з власниками звичайних акцій. Якщо статутом суспільства передбачені привілейовані акції двох і більш типів, то статутом суспільства повинна бути також установлена черговість виплати дивідендів і ліквідаційної вартості по кожному типу привілейованих акцій. Статутом суспільства може бути встановлено, що невиплачений чи не цілком виплачений дивіденд по привілейованих акціях визначеного типу, розмір якого визначений у статуті, накопичується і виплачуються згодом (кумулятивні привілейовані акції). У статуті суспільства можуть бути визначені також можливість і умови конвертації привілейованих акцій визначеного типу в звичайні акції чи привілейовані акції інших типів.

Акціонери - власники привілейованих акцій беруть участь у загальних зборах акціонерів із правом голосу при рішенні питань про реорганізацію і ліквідацію суспільства. Акціонери - власники привілейованих акцій визначеного типу здобувають право голосу при рішенні на загальних зборах акціонерів питань про внесення змін і доповнень у статут суспільства, що обмежують права акціонерів - власників цього типу привілейованих акцій, включаючи випадки визначення чи збільшення ліквідаційної вартості, виплачуваної по привілейованих акціях попередньої черги, а також надання акціонерам - власникам іншого типу привілейованих акцій переваг у черговості виплати дивіденду і (чи) ліквідаційної вартості акцій.

Акціонери - власники привілейованих акцій визначеного типу, розмір дивіденду по який визначений у статуті суспільства, за винятком акціонерів - власників кумулятивних привілейованих акцій, мають право брати участь у загальних зборах акціонерів із правом голосу з усіх питань його компетенції, починаючи зі збори, що назначені за річними загальними зборами акціонерів, на якому не було прийняте рішення про виплату дивідендів чи були прийняті рішення про неповну виплату дивідендів по привілейованих акціях цього типу. Право акціонерів - власників привілейованим акціям такого типу брати участь у загальних зборах акціонерів припиняється з моменту першої виплати по зазначених акціях дивідендів у повному розмірі.

Статут суспільства може передбачати право голосу по привілейованих акціях визначеного типу, якщо статутом суспільства передбачена можливість конвертами акцій цього типу в звичайні акції. При цьому власник такої привілейованої акції має кількість голосів, не перевищуючу кількість голосів по звичайних акціях, у які може бути конвертована приналежна йому привілейована акція.

Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Облігації підприємств випускаються підприємствами усіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні.

Облігації можуть випускатися іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обертаються або з обмеженим колом обігу. Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", фірмове найменування і місцезнаходження емітента облігацій; фірмове найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента.

Крім основної частини до облігації може додаватися купонний лист на виплату процентів. Купон на виплату процентів повинен містити такі основні дані: порядковий номер купона на виплату процентів; номер облігації, по якій виплачуються проценти; найменування емітента і рік виплати процентів. Облігації, запропоновані для відкритого продажу з наступним вільним обігом (крім безпроцентних облігацій), повинні містити купонний лист.

Рішення про випуск облігацій підприємств приймається емітентом і оформляється протоколом. Акціонерні товариства можуть випускати облігації на суму не більше 25 процентів від розміру статутного фонду і лише після повної оплати усіх випущених акцій.

Випуск облігацій підприємств для формування і поповнення статутного фонду емітентів, а також для покриття збитків, пов'язаних з їх господарською діяльністю, не допускається.

б) Фінансовий механізм управління акціонерним підприємством

Фінанси підприємства – це сукупність економічних, грошових відносин, що виникають у процесі виробництва, розподілу і використання сукупного суспільного продукту, національного багатства, і зв'язані з утворенням, розподілом і використанням валового доходу, грошових нагромаджень і фінансових ресурсів підприємств [12].

До фінансових відносин, що визначають зміст даної категорії, прийнято відносити грошові відносини, що виникають у процесі розширеного відтворення, а саме:

1) між підприємствами й іншими суб'єктами господарювання;

2) між підприємствами і бюджетною системою;

3) між підприємствами і фінансово-кредитною системою;

4) усередині різних об'єднань підприємств;

5) усередині підприємства.

Роль фінансів підприємства полягає в наступному [10]:

1. Розподіляючи і перерозподіляючи національний доход і національне багатство на загальнодержавному рівні, фінанси підприємств забезпечують формування фінансових ресурсів країни, використовуваних для утворення бюджету і позабюджетних суспільних фондів.

2. У ході розподілу і перерозподілу національного доходу і національного багатства на рівні підприємств вони забезпечують сферу матеріального виробництва необхідними фінансовими ресурсами і коштами для безупинного процесу розширеного відтворення.

3. На рівні виробничих колективів за допомогою фінансів формуються такі грошові фонди, як фонди оплати праці і матеріального стимулювання, здійснюються програми соціального розвитку колективів підприємств.

4. Важливої є роль фінансів підприємств у збалансованості в народному господарстві між матеріальними і грошовими фондами, призначеними для цілей споживання і нагромадження. Від ступеня забезпечення такої збалансованості багато в чому залежать стабільність національної грошової одиниці, грошовий обіг, стан платіжно-розрахункової дисципліни в народному господарстві.

5. Безпосередній зв'язок фінансів підприємств і фінансів галузей народного господарства з усіма фазами відтворювального процесу обумовлює їх високу потенційну активність і велику можливість впливу на всі сторони господарювання.

6. Фінанси підприємств можуть служити важливим інструментом державного регулювання економіки. З їхньою допомогою здійснюється регулювання відтворення виробленого продукту, забезпечується фінансування розширеного відтворення на основі оптимального співвідношення між засобами, спрямованими на споживання і нагромадження.

Фінанси підприємств виконують три основні функції:

- розподільну;

- контрольну;

- формування грошових доходів;

Під розподільною функцією фінансів підприємства варто розуміти здійснення ними своєї діяльності в процесі розподілу валового внутрішнього продукту підприємства.

Під контрольною функцією фінансів підприємства варто розуміти внутрішньо властиву їм здатність об'єктивно відбивати і тим самим контролювати стан економіки підприємства.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних засобів підприємства, його доходів, залучення позикових джерел фінансування господарської діяльності, розподіл доходів, що утворяться в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто первісного капіталу, що утворюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства.

При створенні підприємства статутний капітал направляється на придбання основних фондів і формування оборотних коштів у розмірах, необхідних для ведення нормальної виробничо - господарської діяльності, вкладається в придбання ліцензій, патентів, ноу-хау, використання яких є важливим доходним фактором. Таким чином, первісний капітал інвестується у виробництво, у процесі якого створюється вартість, що виражається ціною реалізованої продукції. Після реалізації продукції вона приймає грошову форму - форму виторгу від реалізації вироблених товарів, що надходить на розрахунковий рахунок підприємства.

Виторг - це ще не доход, але джерело відшкодування витрачених на виробництво продукції коштів і формування грошових фондів і фінансових резервів підприємства. У результаті використання виторгу з нього виділяються якісно різні складові частини створеної вартості.

Насамперед це зв'язано з формуванням амортизаційного фонду, що утворюється у виді амортизаційних відрахувань після того, як знос основних виробничих фондів і нематеріальних активів прийме грошову форму. Обов'язковою умовою утворення амортизаційного фонду є продаж зроблених товарів споживачу і надходження виторгу.

Оскільки матеріальну основу створюваного товару складають сировина, матеріали, покупні комплектуючі вироби і напівфабрикати, їхня вартість поряд з іншими матеріальними витратами, зносом основних виробничих фондів, заробітною платою працівників складають витрати підприємства з виробництва продукції, що приймають форму собівартості. До надходження виторгу ці витрати фінансуються за рахунок оборотних коштів підприємства, що не витрачаються, а авансуються у виробництво. Після надходження виторгу від реалізації товарів оборотні кошти відновлюються, а понесені підприємством витрати по виробництву продукції відшкодовуються.

Відокремлення витрат у виді собівартості дає можливість зіставити отриманий від реалізації продукції виторг і зроблені витрати. Зміст інвестування засобів у виробництво продукції складається в одержанні чистого доходу, і якщо виторг перевищує собівартість, то підприємство одержує його у виді прибутку.

Прибуток і амортизаційні відрахування є результатом кругообігу засобів, вкладених у виробництво, і відносяться до власних фінансових ресурсів підприємства, якими воно розпоряджається самостійно. Оптимальне використання амортизаційних відрахувань і прибутку по цільовому призначенню дозволяє відновити виробництво продукції на розширеній основі.

Призначення амортизаційних відрахувань - забезпечувати відтворення основних виробничих фондів і нематеріальних активів. На відміну від амортизаційних відрахувань прибуток не залишається цілком у розпорядженні підприємства, його значна частина у виді податків надходить у бюджет, що визначає ще одну сферу фінансових відносин, що виникають між підприємством і державою з приводу розподілу створеного чистого доходу.

Прибуток, що залишається в розпорядженні підприємства - це багатоцільове джерело фінансування його потреб, але основні напрямки його використання можна визначити як нагромадження і споживання. Пропорції розподілу прибутку на нагромадження і споживання визначають перспективи розвитку підприємства.

Амортизаційні відрахування і частина прибутку, що направляється на нагромадження, складають грошові ресурси підприємства, використовувані на його виробничий і науково - технічний розвиток, формування фінансових активів - придбання цінних паперів, внески в статутний капітал інших підприємств і т.п. Інша частина прибутку, використовується на нагромадження, направляється на соціальний розвиток підприємства. Частина прибутку використовується на споживання, у результаті чого виникають фінансові відносини між підприємством і особами - акціонерами, як зайнятими, так і не зайнятими на підприємстві. Оскільки фінанси підприємства як відносини є частиною економічних відносин, що виникають у процесі господарської діяльності, принципи їх організації визначаються основами господарської діяльності підприємств. Виходячи їх цього, принципи організації фінансів можна сформулювати в такий спосіб: самостійність в області фінансової діяльності, самофінансування, зацікавленість у підсумках фінансово - господарської діяльності, відповідальність за її результати, контроль за фінансово - господарською діяльністю підприємства.

г) Формування прибутку підприємства

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва [19].

Поява прибутку безпосередньо пов’язана з появою категорії “Витрати виробництва”. Прибуток – це та частина додаткової вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва.

Відособлення частини вартості продукції у вигляді витрат виступає в грошовому виразі як собівартість продукції.

Додатковий продукт – це вартість, створювана виробниками понад вартість необхідного продукту. додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їхнього успішного розвитку.

Прибуток – це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми. Об’єктивна основа існування прибутку пов’язана з необхідністю первинного розподілу додаткового продукту. Прибуток – це форма прояву вартості додаткового продукту. Прибуток є об’єктивною економічною категорією [12]. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінаново-господарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників.

На формування абсолютної суми прибутку підприємства впливають: результати, тобто ефективність його фінансово-господарської діяльності; сфера діяльності; галузь господарства; установлені законодавством умови обліку фінансових результатів(Рис.1.1).

Отримання прибутку від реалізації продукції (товарі, робіт, послуг) залежить від здійснення основної діяльності суб’єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку.

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою від вантаження продукції (товарів), а для робіт(послуг) – за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

На рис. 1.2 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації [24].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Особливостью управління фінансами акціонерного підприємства є управління прибутком, оскільки він є джерелом виплати дивідендів акціонерам, тобто власникам акціонерного підприємства(Рис.1.4). Тому в акціонерному підприємстві нормативна рентабельність акціонерного капіталу має наступні вимоги із боку акціонерів:

- дивіденди на просту акцію (після розподілу чистого прибутку та виділення дивідендів на 10 % привілейованих акцій за заздалегідь зазначеним процентом), повинні бути не нижчі за середній процент

доходності інвестицій капіталу в інших галузях економіки, включаючи норму банківського депозитного процента;

- дивіденди на просту акцію повинні враховувати процент інфляційного відшкодування зниження вартості інвестованого в уставний фонд капіталу;

Звідси формування прибутку в акціонерних підприємствах виконується не тільки на умовах самоокупності та самофінансування підприємства, але й виходячи з принципу економічної рентабельності відрахування частини чистого прибутку акціонерам, як їх доход на вкладений капітал.

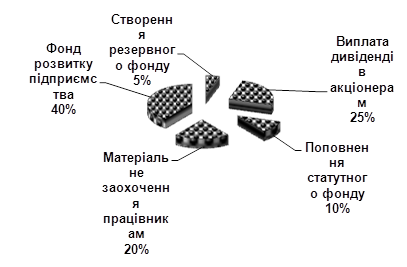

Рис.1.3 Типовий розподіл чистого прибутку акціонерного товариства (після оподаткування)

Похожие работы

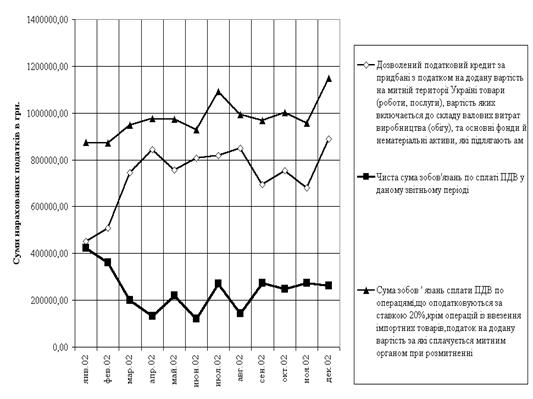

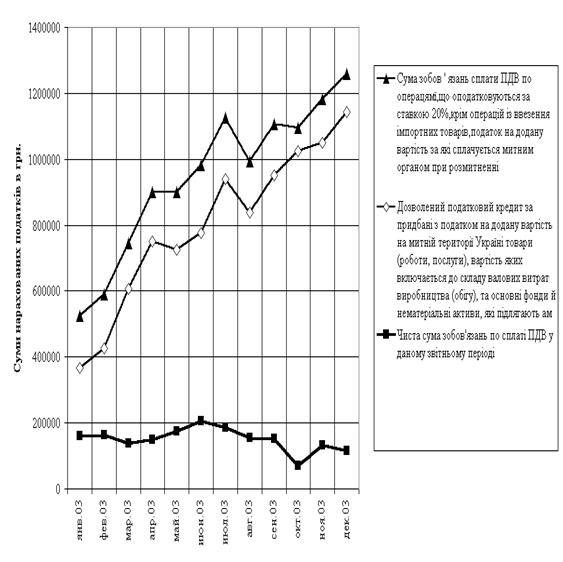

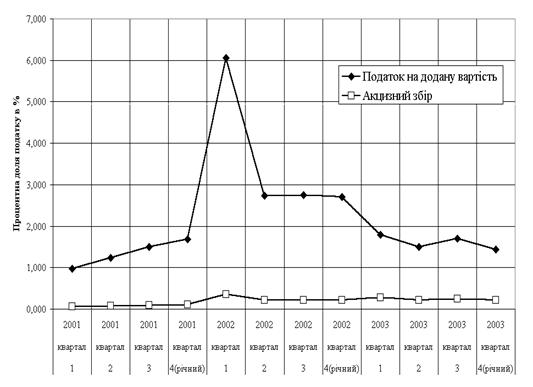

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

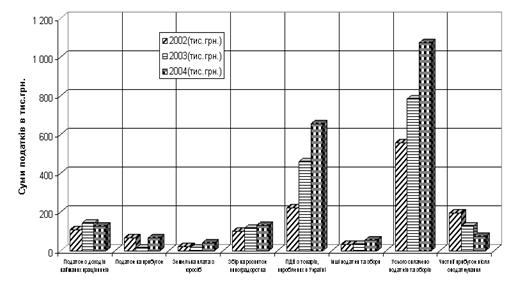

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев