Економічна необхідність та доцільність непрямих податків

Еволюція теоретичних положень про стягнення непрямих податків

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ "КИПАРИС"

Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

Напрямки реформування акцизного збору

Закон України "Про систему оподаткування в Україні" // від 25.06.1991

Навигация

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

272276

знаков

25

таблиц

30

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЗМІСТ ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНА ОСНОВА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ ЯК СКЛАДОВОЇ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Фінансово-економічний факультет

Кафедра страхування

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТАна тему : "НЕПРЯМІ ПОДАТКИ ТА ЇХ ВПЛИВ НА ФІНАНСОВО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ"

Київ – 2004АНОТАЦІЯ

Дипломна робота студента на тему : "НЕПРЯМІ ПОДАТКИ ТА ЇХ ВПЛИВ НА ФІНАНСОВО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ" складається із вступу, 3 розділів та висновків. Робота викладена на 140 сторінках, містить 22 таблиці, 12 рисунків, додатки на 27 листах. Перелік використаної літератури містить 37 найменувань.

Об’єкт досліджень дипломної роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українськокіпрське підприємство "КИПАРИС"(м. Дніпропетровськ) за 2001 2003 роки , основні тенденцій розвитку непрямого оподаткування в Україні на базі світового досвіду.

Мета досліджень дипломної роботи: дослідження впливу непрямих податків на фінансово-господарську діяльність підприємств, виявлення основних закономірностей механізму стягнення непрямих податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати непрямих податків, розробці пропозицій щодо реформування системи непрямих податків.

Актуальність досліджень дипломної роботи:Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість).

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ "КИПАРИС" за 2001 –2003 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці .

ЗМІСТ ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНА ОСНОВА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ

ЯК СКЛАДОВОЇ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ

1.1 Економічна необхідність та доцільність непрямих податків

1.2 Еволюція теоретичних положень про стягнення непрямих податків

1.3 Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

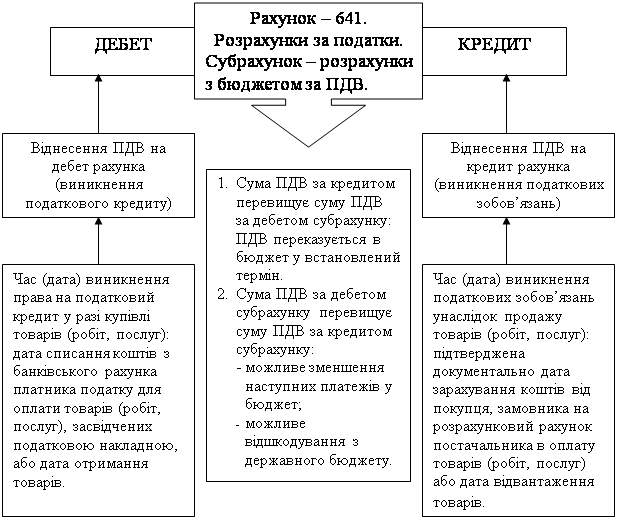

1.3.1 Механізм справляння ПДВ

1.3.2 Механізм справляння акцизного збору

1.3.3 Механізм справляння мита

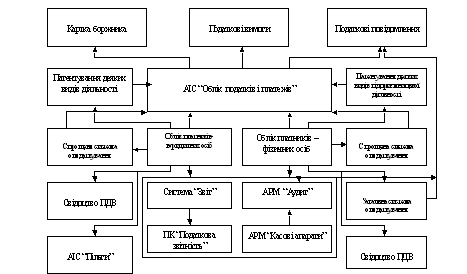

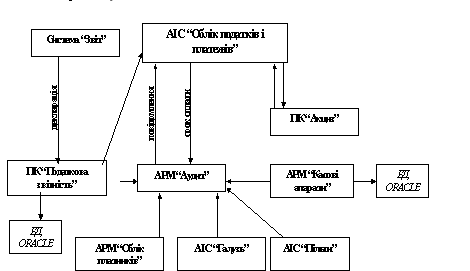

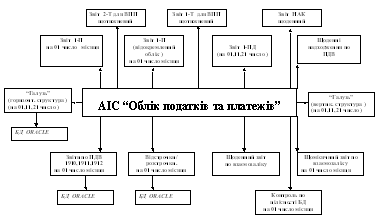

1.3.4 Організація обліку та контролю стягнення непрямих податків, штрафних санкцій та нарахуванні пені за прострочку сплати

РОЗДІЛ 2. АНАЛІЗ ВПЛИВУ СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ НА ФІНАНСОВО-ГОСПОДАРЧУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА ( НА ПРИКЛАДІ СП З ІІ "КИПАРИС" ЗА 2001 – 2003 РОКИ)

2.1 Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

2.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ "КИПАРИС"

2.3 Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

2.4 Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ НАРАХУВАННЯ ТА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ НА СПОЖИВАННЯ В УКРАЇНІ

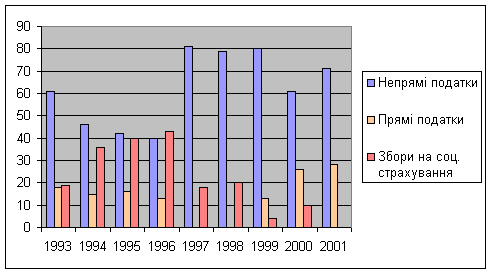

3.1 Роль непрямих податків у формуванні доходів Державного бюджету України

3.2 Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

3.3 Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

3.3.1 Напрямки реформування податку на додану вартість

3.3.2 Напрямки реформування акцизного збору

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ЛІТЕРАТУРИ

ДОДАТКИ

Додаток А. Декларація розрахунку податку на додану вартість СП "КИПАРИС"

Додаток Б. Розрахунок акцизного збору СП "КИПАРИС"

Додаток В. Ставки внутрішнього акцизного збору та деякі товарні групи

Додаток Г. Ставки акцизного збору та ввізного мита на деякі товарні групи імпорту

Додаток Д. Результати аналізу динаміки показників балансу, фінансових результатів та коефіцієнтів ліквідності,фінансової стійкості та ділової активності СП "КИПАРИС" за 2001 – 2003 роки

ВСТУП

У 90ті р.р. минулого століття Україна була вимушена практично з нуля будувати власну систему оподаткування. Така система мала одночасно як відповідати вимогам ринкової системи економічного регулювання, так і виходити зі специфічних рис трансформаційних процесів, які здійснювалися в українській економіці. Недосконалість нормативних актів у сфері оподаткування, часто – некритичне копіювання досвіду розвинених країн, невпинне загострення трансформаційної кризи призвели до формування в Україні складної, заплутаної, суперечливої та неефективної податкової системи.

Податкова політика держави є складовою частиною економічної політики, яка базується на сукупності юридичних актів, що встановлюють види податків, зборів та обов’язкових платежів, а також порядок їх стягнення та регулювання.

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи: перший піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий податок має бути розроблений таким чином, щоб він стягувати з народу як найменше грошей понад те, що необхідно для формування державного бюджету.

Суспільне призначення податків проявляється в їх функціях. Їх дві "фіскальна" й "економічна".

Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Історія розвитку системи оподаткування свідчить про те, що податки можуть бути не лише джерелом наповнення бюджетів різних рівнів, а й інструментом регулювання тих чи інших соціально-економічних процесів — перерозподілу доходів між членами суспільства, стимулювання окремих видів господарської діяльності та обмеження розвитку інших тощо. Свідоме використання державою податків для досягнення певної мети проходить у рамках її податкової політики.

Стратегія проведення податкової політики в Україні повинна спиратись на грунтовну теоретичну базу, максимально враховувати відмінність перехідного стану економіки держави.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Об’єкт досліджень дипломної роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство "КИПАРИС"(м. Дніпропетровськ) за 2001 2003 роки , основні тенденцій розвитку непрямого оподаткування в Україні на базі світового досвіду.

Мета досліджень дипломної роботи: дослідження впливу непрямих податків на фінансово-господарську діяльність підприємств, виявлення основних закономірностей механізму стягнення непрямих податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати непрямих податків, розробці пропозицій щодо реформування системи непрямих податків.

Актуальність досліджень дипломної роботи:Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість).

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ "КИПАРИС" за 2001 –2003 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці .

РОЗДІЛ 1. ТЕОРЕТИЧНА ОСНОВА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ ЯК СКЛАДОВОЇ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... Оплата митних послуг Ввізне (імпортне) мито Акцизний збір ПДВ Торгова націнка Сплата брокерських, агентських, комісійних та інших видів винагород У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість. Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу ...

ов'язкових платежів, внесків, порядок обчислення яких визначено окремими нормативними документами. Відрахування в цільові державні фонди нині становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється в такий спосіб. - По-перше, через формування валових витрат, які виключаються із суми скоригованого валового доходу. Ві ...

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

0 комментариев