ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

3.4 Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

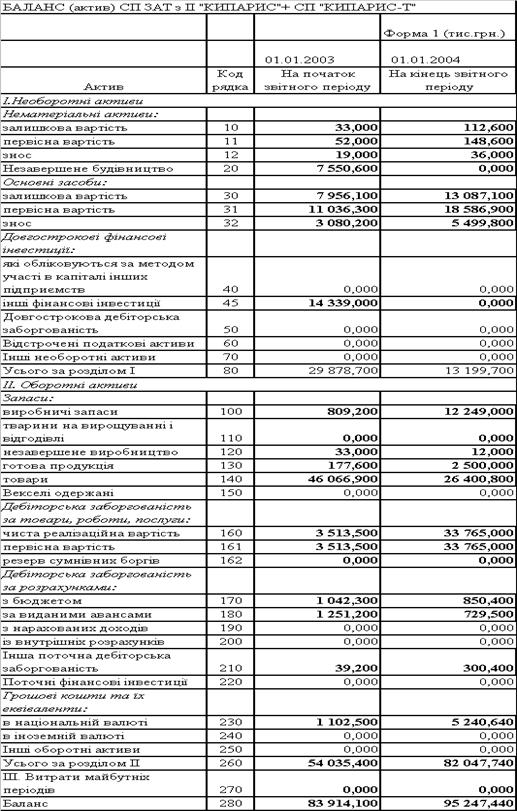

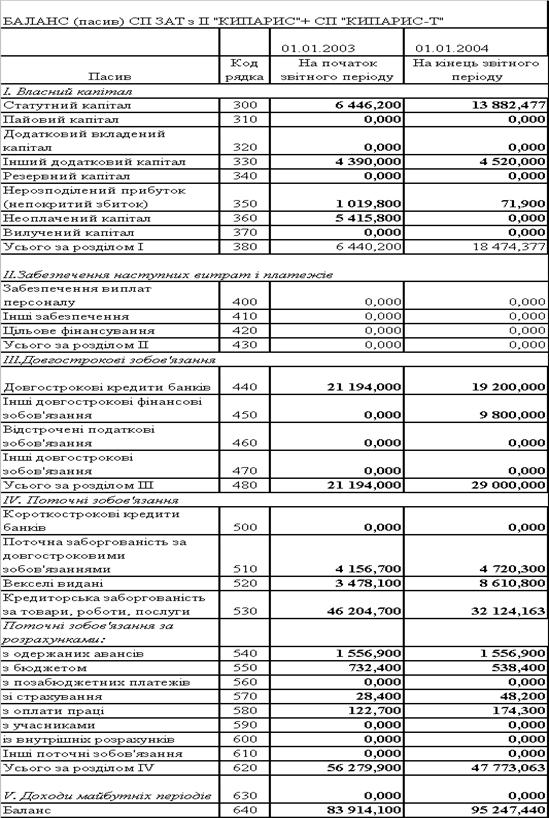

В табл.1.В,2.В Додатку В наведені зведені характеристики балансів та звітів про фінансові результати СП ЗАТ з ІІ „КИПАРИС” та створеного СП „КИПАРИС-Т” за перший (2003 рік) роботи.

На рис.3.12 наведені результати розрахунків точки беззбитковості та запасу міцності для першого року впровадження інвестиційного проекту створення дочірнього спільного підприємства СП „КИПАРИС-Т”.

Рис.3.12 Графоаналітичний аналіз коефіцієнту запасу беззбитковості проекту за 1 рік експлуатації інвестиції

ВИСНОВКИ

Пільговий режим інвестиційної та іншої господарської діяльності для підприємств з іноземними інвестиціями з деякими змінами, внесеними Декретом Кабінету Міністрів України "Про режим іноземного інвестування", проіснував до 1996 року і був скасований Законом України "Про режим іноземного інвестування".

Структурний аналіз значимості іноземного інвестування в капітальні ін-вестиції показує, що іноземна доля щорічно з 1997 –2002 років не перевищує 5% від загального інвестування капітальних вкладень в Україні. Таким чином, іноземне інвестування української економіки України не є інвестиційно привабливим за причинами:

- повного зняття пільг (податкових та митних) з підприємств з іноземни-ми інвестиціями;

- низького експортного потенціалу виробництва в Україні, де основною статтею експорту є природна сировина низького рівня переробки;

- протиріччь у процесі приватизації інвестиційно привабливих об‘єктів з участю іноземних інвесторів та виставлення багатьох вимог до додаткового інвестування, тенденцій реприватизації з боку Фонду Держмайна;

- нерозвинутостю біржового ринка капіталів підприємств, що не дозволяє робити портфельні інвестиції з певними нарантіями доходності вкладеного капіталу та вільного перекладення інвестованого капіталу в інші галузі виробництва;

Інвестиційно найпривабливішими для іноземного інвестування в Україні є харчова промисловість та переробка сільськогосподарських продуктів - 795,9 млн. дол. (18,1 % від загального обсягу інвестицій), оптова торгівля і посередництво в торгівлі - 648,1 млн. дол. (14,7 %), фінансова діяльність - 361,3 млн. дол. (8,2 %), машинобудування (виробництво машин, електричного, транспортного та електронного устаткування) - 345,6 млн. дол. (7,8 %).

В дипломній роботі проаналізована діяльність спільного українсько-кіпрського торгового підприємства в м. Дніпропетровську СП ЗАТ з ІІ “КИПАРИС” (доля іноземної інвестиції – більше 98 % статутного фонду) та один із шляхів диверсифікації його діяльності при створенні дочірнього спільного виробничого підприємства “КИПАРИС-Т” по випуску кольорових телевізорів марки “RAINFORD” на базі імпортного складального комплексу та імпортних вузлів телевізорів.

Проведений у дипломній роботі ретроспективний економічний аналіз діяльності торгового СП ЗАТ з ІІ “КИПАРИС” за даними економіко-фінансової звітності за 2001-2002 р.р. дозволяє констатувати наступні характеристики його фінансового стану та інвестиційної привабливості:

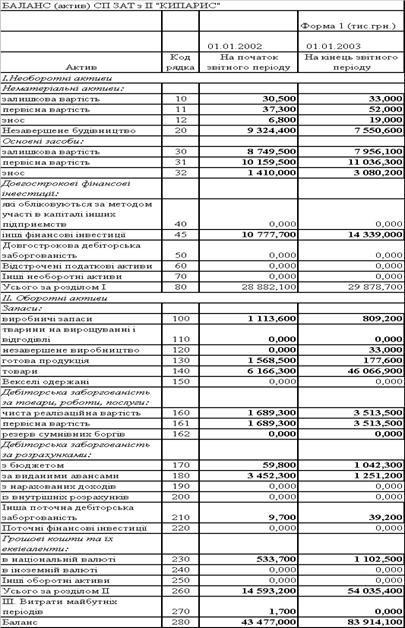

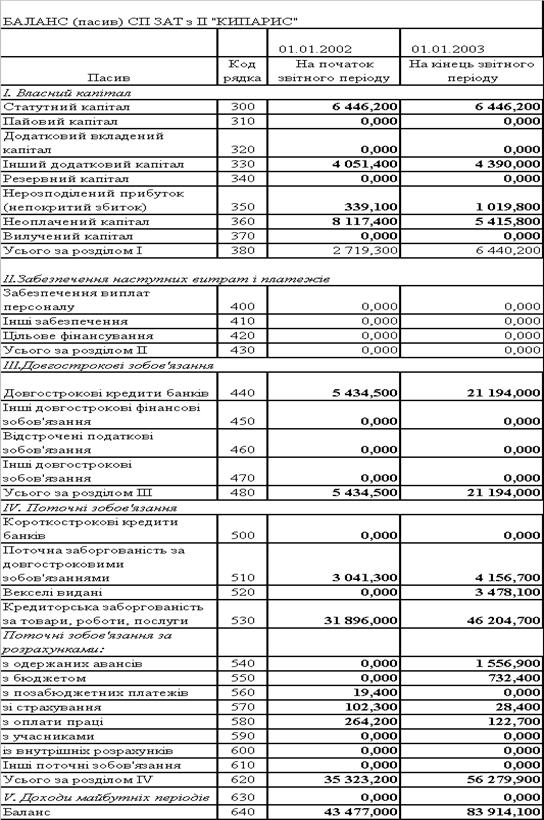

1. За звітний період (2002 рік) у структурі пасивів балансу (джерел) виникли наступні зміни(відносно рівня 2001 року):

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн.грн. до 83,914 млн.грн.), власний капітал, який знаходиться в стадіїї формування підвищенного статутного фонду, зріс на 136,8 %(з 2,719 млн.грн до 6,440 млн.грн);

- у звітному періоді доля власного капіталу підприємства в валюті балансу зросла з 6,25 % до 7,67 %;

- довгострокові кредитні ресурси та спеціалізовані фонди майбутніх виплат в балансі займають значну зростаючу долю з 12,5%(2001) до 25,26 %(2002) та в 2-3 рази більше власного капіталу;

- кредиторська заборгованість значно зросла на +44,86 % (з 31,896 млн.грн до 46,204 млн.грн.), а її доля в валюті пасивів зменшилася з 73,36 % в базовому періоді (на початок 2002 року) до 55,06 % у звітному періоді;

- поточна заборгованість за довгостроковими зобов'язаннями (обслуговування довгострокових ресурсів) зросла з 3,041 млн.грн. до 4,175 млн.грн., займаючи структурну долю з 7,0%(2001) до 4,157%(2002);

- підприємство стало оформлювати частину кредиторської заборгованості виданими векселями на суму 3,478 млн.грн., що становить структурну долю 4,14% в валюті пасивів;

- загальна доля поточних запозичених ресурсів зменшилася з 81,25% у базовому році(2001) до 67,07 % у звітному році (2002);

У такий спосіб СП ЗАТ з ІІ «КИПАРИС» поступово впроваджує ресурсну політику традиційної переорієнтації зростаючих торгівельних підприємств з широкомасштабного високоризикового комерційного кредитування (за рахунок управління строками дебіторської та кредиторської заборгованості) на власний капітал та довгостроковий залучений капітал, застосовуючи механізми довгострокового банківського кредитування.

2. У структурі активів за звітний період (2002 рік) виникли наступні істотні зміни:

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн.грн. до 83,914 млн.грн.), необоротні активи зросли на + 3,45% (з 28,882 млн.грн. до 29,878 млн.грн.), а оборотні активи зросли на +270,28 % (з 14,593 млн.грн. до 54,035 млн.грн.);

- доля необоротних активів в валюті балансу активів у звітному періоді знизилась з 66,43 % (базовий період) до 35,62 %, загальна доля оборотних активів в валюті балансу, відповідно, зросла з 33,57% (базовий період) до 64,39%;

- доля запасів в валюті балансу активів підвищилась з 21,72%(базовий період) до 56,29% (звітний період);

- доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 3,89%(базовий період) до 4,19% при зростанні суми дебіторської заборгованості на + 108,0 % (з 1,689 млн.грн. до 3,513 млн.грн.);

- сума грошових коштів в касі у звітному періоді підвищилася до 1,102 млн.грн. при її значенні в базовому періодах 0,533 млн.грн., що становить 1,23 –1,31 % частину в валюті балансу;

Таким чином, проведений аналіз активів валюти балансу СП ЗАТ з ІІ “КИПАРИС” свідчить про різке підвищення долі оборотних активів за рахунок підвищення запасів торгового підприємства, при цьому аналіз пасивів балансу показує що придбання запасів забезпечено, в основному, кредиторською забор-гованістю перед поставщиками товарних запасів.

3. Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за 2002 р.(звітний період) та, відповідно, за 2001 р.(базовий період), дозволяють констатувати наступне:

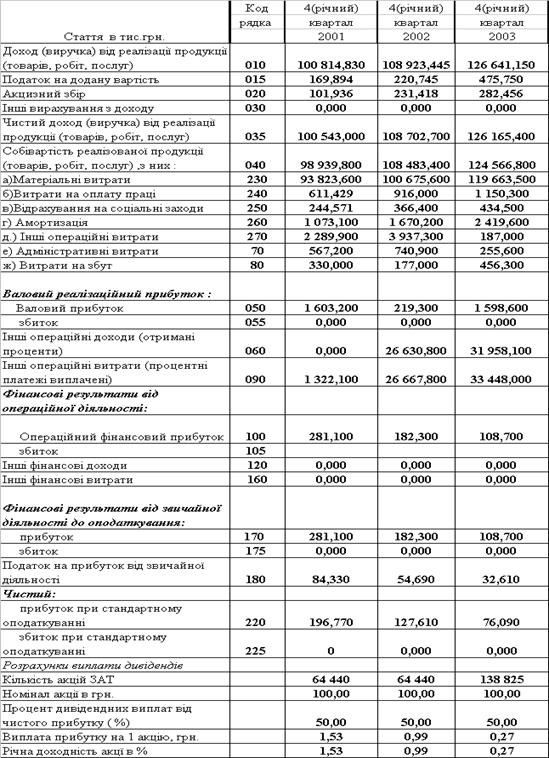

- отриманий доход за реалізовану продукцію підвищився на +8,15 % з рівня 100,543 млн.грн.(за базовий 2001 рік) до 108,702 млн.грн. (за звітний 2002 рік);

- доля собівартості відносно чистого доходу від реалізації з 96,48 – 98,41% у базовому році підвищилася до 99,79 – 99,83% у звітному (2002) році, що свідчить про мінімальний прибуток підприємства від основної діяльності;

- матеріальні витрати на придбання товарів для продажу становлять відносно чистого доходу від реалізації долю з 93,32 – 94,74 % у базовому році до 88,68 – 93,17 % у звітному році, тобто ця стаття витрат займає основну частину від 94,8% (2001) до 92,8%(2002) в собівартості реалізованої продукції;

- оскільки підприємство займається, в основному, перепродажем товарів, то фактична сплачена сума податку ПДВ до бюджету, як різниця отриманого та сплаченого ПДВ становить 0,17 – 0,2 % від суми доходу від реалізації, тобто працює механізм мінімізації сплати податку ПДВ, характерний для чистого перепродажу товарів;

- відносна доля валового прибутку від реалізації знизилась у звітному періоді з 1,595% (2001 - базова) до 0,202 % (2002 –звітна), а відносна доля балансового прибутку від всіх операцій підприємства у звітному періоді знизилася з 0,28% (2001- базова) до 0,168%(2002- звітна) від чистого доходу від реалізації продукції;

- відповідно, дивідендна доходність акцій підприємства у звітному році знизилася з 1,53% річних(2001 – базова) до 0,99% річних (2002 – звітна), що є явно недостатнім рівнем доходності при номінальній ставці вартості грошей по обліковій ставці НБУ – (7 - 9) % річних та ставках процентів по депозитах 13 – 17 % річних;

4. Згідно з результатами розрахунків показників ліквідності, платоспро-можності та джерел покриття виробничих запасів СП ЗАТ з ІІ «КИПАРИС»:

- на базову та звітні дати показники покриття запасів знаходяться в зоні кризового фінансового стану, тобто розмір запасів не відповідає оборотній частині власного капіталу підприємства (вона має негативне значення), а розмір залучених довгострокових кредитних банківських коштів у підприємства недостатній;

- показники платоспроможності та ліквідності характеризуються:

а) коефіцієнт покриття (загальна ліквідність) у звітному періоді підвищився з 0,413 до 0,96, але не досяг рівня нормативу > 1,0, тобто підприємство – неліквідне;

б) коефіцієнти строкової ліквідності покриття активами запозичених поточних активів становлять 0,163 – 0,123, мають тенденцію до зниження у звітному періоді, та в 4 рази менше нормативних значень;

в) абсолютна ліквідність (готівкові кошти) – практично залишилася в 10 разів нижче нормативу, тобто в СП ЗАТ з ІІ «КИПАРИС» немає вільних готівкових коштів для взаєморозрахунків з кредиторами;

5. Згідно з результатами розрахунків показників рентабельності та фінансової стійкості в СП ЗАТ з ІІ «КИПАРИС»:

- рентабельність активів та власного капіталу по чистому доходу та прибутку відносно базового року зменшилася у звітному році в кілька разів, при цьому підприємство малоприбуткове та працює на грані беззбитковості;

- всі показники фінансової стійкості(фінансування, маневренності, незалежності), у звітному періоді дещо покращались, але не увійшли в діапазон, який характеризує нормальну фінансову стійкість підприємства;

6. Згідно з результатами розрахунків показників майнового стану та ділової активності в СП ЗАТ з ІІ «КИПАРИС»:

- коефіцієнт трансформації активів у виручку від реалізації знизився з 2,31 у базовому періоді до 1,30 у звітному періоді;

- знос основних фондів підвищився з 0,139 до 0,279 за рахунок повільного вводу нових основних фондів (+8,6% за рік);

- коефіцієнт оборотності обігових коштів знизився з 6,89 у базовому періоді до 2,01 у звітному періоді, що відповідає підвищенню періоду 1-го обороту обігових коштів з 52,25 дня до 178,95 дня;

- коефіцієнт оборотності запасів знизився з 11,36 у базовому періоді до 2,31 у звітному періоді, що відповідає зростанню періоду 1-го обороту запасів з 31,68 дня до 155,94 дня;

- коефіцієнт оборотності дебіторської заборгованості зменшився з 59,52 у базовому періоді до 30,94 у звітному періоді, що відповідає підвищенню періоду 1-го обороту дебіторської заборгованості з 6,05 дня до 11,64 дня;

- коефіцієнт оборотності кредиторської заборгованості зменшився більш ніж в 1,5 рази, що відповідає підвищенню періоду 1-го обороту (погашенню) кредиторської заборгованості з 114,21 дня до 164,54 дня;

- мобільність активів у звітному періоді підвищилася з 0,366 до 0,644, що дозволяє переорієнтувати виробництво (надання послуг) підприємства;

Отримані характеристики ділової активності свідчать про негативні процеси в розвитку підприємства, що може бути результатом проблем з реалізацією накоплених запасів продукції.

Імовірність банкрутства СП ЗАТ з ІІ «КИПАРИС» по Альтману за результатами 2002 року дуже значна, що підтверджують і результати детального економічного аналізу.

Одним з шляхів відродження динамічного розвитку підприємства є диверсифікація його діяльності з підвищенням долі виробничого сектору, а відповідно ї долі добавленої вартості в ціні продукції (зниження собівартості продукції відносно ціни реалізації). Але інвестування коштів в підприємство, рівень дивідендів якого становить 1-2 %, є дуже проблематичним для інвесторів, тому необхідно розвивати нове високоприбуткове дочірнє підприємство, яке дозволить підвищити загальні характеристики головного та дочірнього підприємства.

Реалізація 5-тирічного інвестиційного проекту диверсифікації діяльності створенням дочірнього підприємства по складальному виробництву телевізорів, проаналізована в дипломній роботі, показує свою ефективність та можливість не тільки завоювати новий сегмент ринку, але і значно підвищити показники рентабельності та фінансової стійкості традиційно фінансового нестійкого торгового підприємства.

Фінансовий аналіз 5-тирічного інвестиційного проекта створення дочірнього підприємства “КИПАРИС-Т” показав його високі очікуємі характеристики:

- чистий потік прибутку за 5 років - + 31,098 млн.грн.

- дисконтований(ставка 12%) чистий прибуток (NPV) – + 10,360 млн.грн.

- строк прямої окупності інвестицій (2,2 млн.грн.) – 1,72 роки

- строк дисконтованої окупності інвестицій – 2,54 роки(менше 5 років)

- індекс доходності інвестиції – 290,63%

- дисконтований індекс доходності інвестиції 196,83% (вище 100 %)

- коефіцієнт запасу стійкості по беззбитковості виробництва на першому

році становить 2,1 та далі підвищується при розвитку виробництва

На фоні реалізаціїї інвестиційно привабливої для інвестора щорічної виплати дивідендів 11,56% від рівня інвестиції, дозволяє досягнути внутрішньої норми доходності 38,2%, тобто інвестиційний проект повинен бути прийнятий як кредитором-банком, так і іноземним інвестором акціонерами.

Прогноз спільного балансу СП ЗАТ з ІІ “КИПАРИС” та дочірнього підприємства СП “КИПАРИС-Т” за 1 рік інвестиційного проекту показує наступні позитивні зміни за рахунок високої рентабельності дочірнього підприємства:

- перехід від кризового стану фінансовой стійкості по джерелам покриття запасів до нестійкого стану, при якому коефіцієнт загальної ліквідності перевищив норматив 1,0 (0,413 –2001; 0,96-2002; 1,717-2003);

- перехід з кризового до нормативного діапазону строкової ліквідності (платоспроможності) підприємства 0,7 –0,8 (0,163-2001;0,123-2002; 0,856-2003);

- наближення з кризового до нормативного діапазону абсолютної (моментальної) ліквідності 0,2-0,35 (0,015-2001;0,02-2002;0,11-2003);

- підвищення на 20% валового реалізаційного доходу (100,543 млн.грн. –2001;

108,70 млн.грн.- 2002; 126,16 млн.грн.-2003);

- підвищення власного та довгострокового залученого капітала до рівня 50% від пасивів підприємства, що забезпечує необхідний рівень ресурсної незалежності та фінансової стійкості;

ПЕРЕЛІК ЛІТЕРАТУРИ

1. Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

2. Закон України “Про оподаткування прибутку підприємств” // від 28.12.1994 N 334/94-ВР(із змінами та доповненнями станом на 27.11.2003 N 1344-IV)

3. Закон України “Про господарські товариства” / від 19 вересня 1991 року N 1576-XII/ від 17 травня 2001 року N 2409-III

4. ЗАКОН УКРАЇНИ “Про інвестиційну діяльність» // від 18 вересня 1991 року N 1560-XII (Із змінами і доповненнями, внесеними Законами України станом на 20 грудня 2001 року N 2899-III, Додатково див. Рішення Конституційного Суду України від 29 січня 2002 року N 1-рп/2002)5. ЗАКОН УКРАЇНИ „Про податок на додану вартість „// від 3 квітня 1997 року N 168/97-ВР (Із змінами і доповненнями, внесеними Законами України від 7 березня 2002 року N 3118-III)

6. ЗАКОН УКРАЇНИ „Про усунення дискримінації в оподаткуванні суб'єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження // від 17 лютого 2000 року N 1457-III (Із змінами і доповненнями, внесеними Законом України від 20.12.2001 року N 2899-III)

7. ЗАКОН УКРАЇНИ „ Про режим іноземного інвестування” // від 19 березня 1996 року N 93/96-ВР(Із змінами і доповненнями, внесеними Законами України від 8 червня 2000 року N 1807-III)

8. Закон України “ Про зовнішньоекономічну діяльність” // від 16 квітня 1991 року N 959-XII (від 8 червня 2000 року N 1807-III).

9. Закон України “ Про цінні папери та фондову біржу” // від 18 червня 1991 року N 1201-XII (станом на 3 червня 1999 року N 719-XIV)

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1996.

11. Бланк И. Инвестиционный менеджмент. – К.: МП «ИТЕМ» ЛТД, 1995.

12. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: В-во “Сполом”, 1998.

13. Глазунов В.М. Финансовый анализ и оценка риска реальных инвестиций.– М.: «Финстат-Информ», 1997.

14. Економіка підприємств / За ред. Покропивного С. Ф.– К.: Хвиля-Прес, 1995.

15. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

16. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

17. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 1996г.

18. Костіна Н.І., Алексєєв А.А., Василик О.Д. Фінансове прогнозування: методи і моделі. – К.: “Знання”, 1995.

19. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «Дис», 1997.

20. Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. – М.: «БЕК», 1996.

21. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

22. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

23. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

24. Тян Р.Б., Холод Б.І., Ткаченко В.А. Управління проектами.– Д.: ДАУБП, 2000

Похожие работы

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев