ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

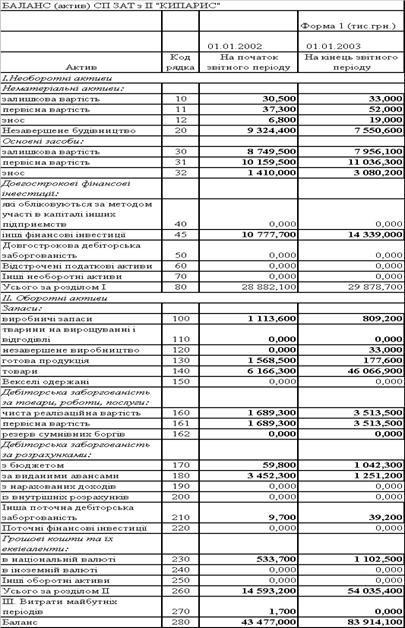

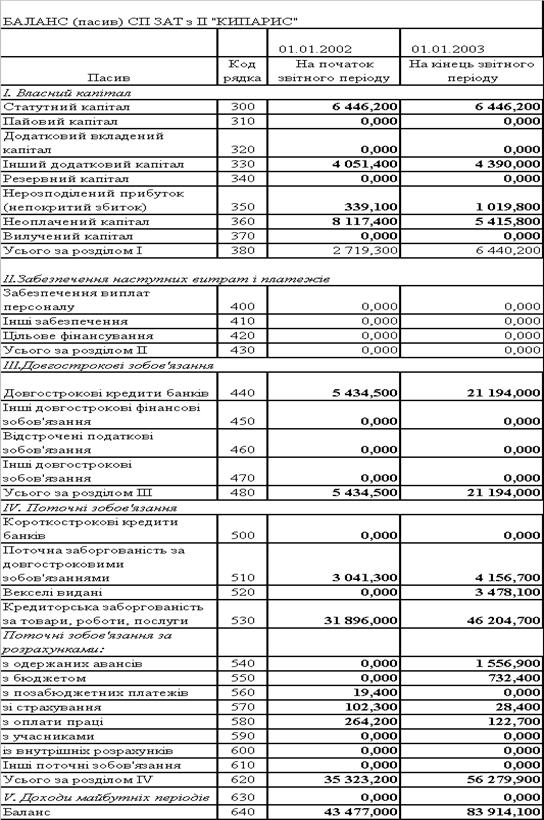

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

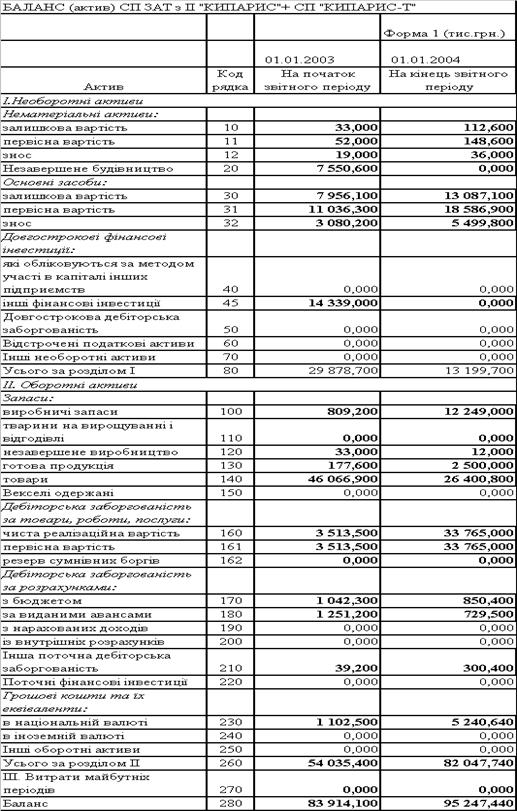

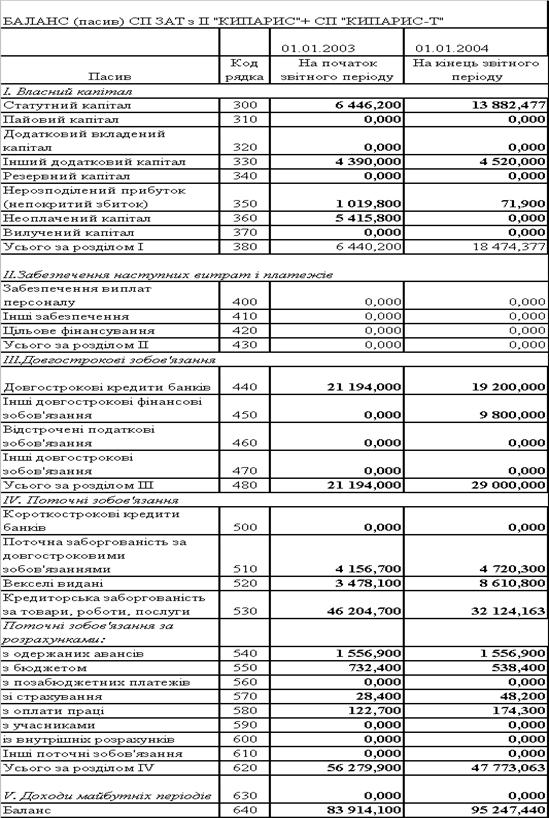

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

1 ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

1.1 Правове регулювання функціонування іноземних інвесторів в Україні

Правовий господарський порядок в Україні формується на основі оптимального поєднання ринкового саморегулювання економічних відносин суб'єктів господарювання та державного регулювання макроекономічних процесів, виходячи з конституційної вимоги відповідальності держави перед людиною за свою діяльність та визначення України як суверенної і незалежної, демократичної, соціальної, правової держави.

Загальними принципами господарювання в Україні є[1]:

- забезпечення економічної багатоманітності та рівний захист державою усіх суб'єктів господарювання;

- свобода підприємницької діяльності у межах, визначених законом;

- вільний рух капіталів, товарів та послуг на території України;

- обмеження державного регулювання економічних процесів у зв'язку з необхідністю забезпечення соціальної спрямованості економіки, добросовісної конкуренції у підприємництві, екологічного захисту населення, захисту прав споживачів та безпеки суспільства і держави;

- захист національного товаровиробника;

- заборона незаконного втручання органів державної влади та органів місцевого самоврядування, їх посадових осіб у господарські відносини.

Суб'єкти господарювання мають право без обмежень самостійно здійснювати господарську діяльність, що не суперечить законодавству.

Суб'єкти господарювання підлягають державній реєстрації відповідно до Кодексу[1], при цьому держава здійснює контроль і нагляд за господарською діяльністю суб'єктів господарювання у таких сферах:

- збереження та витрачання коштів і матеріальних цінностей суб'єктами господарських відносин - за станом і достовірністю бухгалтерського обліку та звітності;

- фінансових, кредитних відносин, валютного регулювання та податкових відносин - за додержанням суб'єктами господарювання кредитних зобов'язань перед державою і розрахункової дисципліни, додержанням вимог валютного законодавства, податкової дисципліни;

- цін і ціноутворення - з питань додержання суб'єктами господарювання державних цін на продукцію і послуги;

- монополізму та конкуренції - з питань додержання антимонопольно-конкурентного законодавства;

- земельних відносин - за використанням і охороною земель; водних відносин і лісового господарства - за використанням та охороною вод і лісів, відтворенням водних ресурсів і лісів;

виробництва і праці - за безпекою виробництва і праці, додержанням законодавства про працю; за пожежною, екологічною, санітарно-гігієнічною безпекою; за дотриманням стандартів, норм і правил, якими встановлено обов'язкові вимоги щодо умов здійснення господарської діяльності;

- споживання - за якістю і безпечністю продукції та послуг;

- зовнішньоекономічної діяльності - з питань технологічної, економічної, екологічної та соціальної безпеки.

Кожний суб'єкт господарювання та споживач має право на захист своїх прав і законних інтересів. Права та законні інтереси зазначених суб'єктів захищаються шляхом:

- визнання наявності або відсутності прав;

- визнання повністю або частково недійсними актів органів державної влади та органів місцевого самоврядування, актів інших суб'єктів, що суперечать законодавству, ущемляють права та законні інтереси суб'єкта господарювання або споживачів; визнання недійсними господарських угод з підстав, передбачених законом;

- відновлення становища, яке існувало до порушення прав та законних інтересів суб'єктів господарювання;

- припинення дій, що порушують право або створюють загрозу його порушення;

- присудження до виконання обов'язку в натурі;

- відшкодування збитків;

- застосування штрафних санкцій;

- застосування оперативно-господарських санкцій;

- застосування адміністративно-господарських санкцій;

- установлення, зміни і припинення господарських правовідносин;

- іншими способами, передбаченими законом.

Підприємництво суб’єктів господарювання - це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Підприємці мають право без обмежень самостійно здійснювати будь-яку підприємницьку діяльність, яку не заборонено законом.

Підприємництво здійснюється на основі:

- вільного вибору підприємцем видів підприємницької діяльності;

- самостійного формування підприємцем програми діяльності, вибору постачальників і споживачів продукції, що виробляється, залучення матеріально-технічних, фінансових та інших видів ресурсів, використання яких не обмежено законом, встановлення цін на продукцію та послуги відповідно до закону;

- вільного найму підприємцем працівників;

- комерційного розрахунку та власного комерційного ризику;

- вільного розпорядження прибутком, що залишається у підприємця після сплати податків, зборів та інших платежів, передбачених законом;

- самостійного здійснення підприємцем зовнішньоекономічної діяльності, використання підприємцем належної йому частки валютної виручки на свій розсуд.

Підприємництво в Україні здійснюється в будь-яких організаційних формах, передбачених законом, на вибір підприємця.

Порядок створення, державної реєстрації, діяльності, реорганізації та ліквідації суб'єктів підприємництва окремих організаційних форм визначається Кодексом та іншими законами.

Держава гарантує усім підприємцям, незалежно від обраних ними організаційних форм підприємницької діяльності, рівні права та рівні можливості для залучення і використання матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів.

Установчими документами суб'єкта господарювання є рішення про його утворення або засновницький договір, а у випадках, передбачених законом, статут (положення) суб'єкта господарювання.

В установчих документах повинні бути зазначені найменування та місцезнаходження суб'єкта господарювання, мета і предмет господарської діяльності, склад і компетенція його органів управління, порядок прийняття ними рішень, порядок формування майна, розподілу прибутків та збитків, умови його реорганізації та ліквідації, якщо інше не передбачено законом.

У засновницькому договорі засновники зобов'язуються утворити суб'єкт господарювання, визначають порядок спільної діяльності щодо його утворення, умови передачі йому свого майна, порядок розподілу прибутків і збитків, управління діяльністю суб'єкта господарювання та участі в ньому засновників, порядок вибуття та входження нових засновників, інші умови діяльності суб'єкта господарювання, які передбачені законом, а також порядок його реорганізації та ліквідації відповідно до закону.

Статут суб'єкта господарювання повинен містити відомості про його найменування і місцезнаходження, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб'єкта господарювання, а також інші відомості, пов'язані з особливостями організаційної форми суб'єкта господарювання, передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству.

Статут (положення) затверджується власником майна (засновником) суб'єкта господарювання чи його представниками, органами або іншими суб'єктами відповідно до закону.

Суб'єкт господарювання підлягає державній реєстрації, крім випадків, встановлених Кодексом[1].

Державна реєстрація суб'єктів господарювання проводиться у виконавчому комітеті міської, районної у місті ради або в районній державній адміністрації за місцезнаходженням або місцем проживання даного суб'єкта, якщо інше не передбачено законом.

Для державної реєстрації суб'єкта господарювання подаються такі документи:

- рішення власника (власників) майна або уповноваженого ним (ними) органу у випадках, передбачених законом;

- установчі документи, передбачені законом для відповідного виду юридичних осіб;

- рішення Антимонопольного комітету України про згоду на створення, реорганізацію (злиття, приєднання) суб'єктів господарювання у випадках, передбачених законом;

- документ (документи), що засвідчує сплату засновником (засновниками) внеску до статутного фонду суб'єкта господарювання в розмірі, встановленому законом;

- реєстраційна картка встановленого зразка;

- документ, що засвідчує сплату коштів за державну реєстрацію.

При створенні у процесі приватизації та/або корпоратизації відкритих акціонерних товариств повинен також бути поданий звіт про наслідки підписки на акції, затверджений Державною комісією з цінних паперів та фондового ринку.

Державна реєстрація суб'єктів господарювання здійснюється у строк не більше десяти днів з дня подання документів, зазначених у цій статті. Реєструючий орган зобов'язаний протягом цього строку видати суб'єкту господарювання свідоцтво про його державну реєстрацію.

На печатках і штампах суб'єкта господарювання повинен зазначатись ідентифікаційний код, за яким цього суб'єкта включено до державного реєстру суб'єктів господарювання, або ідентифікаційний код громадянина-підприємця.

Свідоцтво про державну реєстрацію суб'єкта господарювання та копія документа, що підтверджує взяття його на облік в органах державної податкової служби, є підставою для відкриття рахунків в установах банків.

Відомості щодо державної реєстрації суб'єкта господарювання включаються до єдиного державного реєстру, відкритого для загального ознайомлення.

Перереєстрація суб'єкта господарювання проводиться у разі зміни форми власності, на якій засновано даний суб'єкт, або організаційної форми господарювання, або найменування суб'єкта господарювання і здійснюється в порядку, встановленому для його реєстрації.

Скасування (припинення) державної реєстрації суб'єкта господарювання здійснюється за його особистою заявою, а також на підставі рішення суду у випадках визнання недійсними або такими, що суперечать законодавству, установчих документів, або здійснення діяльності, що суперечить закону чи установчим документам, або в інших випадках, передбачених законом.

Скасування державної реєстрації припиняє господарську діяльність і є підставою для здійснення заходів щодо ліквідації суб'єкта господарювання.

Законодавством України можуть бути встановлені спеціальні правила державної реєстрації окремих організаційних форм господарювання.

Суб'єкти господарювання мають право відкривати свої філії (відділення), представництва без створення юридичної особи. Відкриття вказаних підрозділів не потребує їх реєстрації. Суб'єкт господарювання лише повідомляє про їх відкриття реєструючий орган шляхом внесення додаткової інформації в свою реєстраційну картку.

Припинення діяльності суб'єкта господарювання здійснюється шляхом його реорганізації (злиття, приєднання, поділу, перетворення) або ліквідації - за рішенням власника (власників) чи уповноважених ним органів, за рішенням інших осіб - засновників суб'єкта господарювання чи їх правонаступників, а у випадках, передбачених цим Кодексом, - за рішенням суду.

Підприємство - самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому Кодексом[1]та іншими законами[2-9].

Підприємство, якщо законом не встановлено інше, діє на основі статуту, є юридичною особою, має відокремлене майно, самостійний баланс, рахунки в установах банків, печатку із своїм найменуванням та ідентифікаційним кодом, не має у своєму складі інших юридичних осіб.

Залежно від форм власності, передбачених законом, в Україні можуть діяти підприємства таких видів:

приватне підприємство, що діє на основі приватної власності громадян чи суб'єкта господарювання (юридичної особи);

підприємство, що діє на основі колективної власності (підприємство колективної власності);

комунальне підприємство, що діє на основі комунальної власності територіальної громади;

державне підприємство, що діє на основі державної власності;

підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності).

У разі якщо в статутному фонді підприємства іноземна інвестиція становить не менш як десять відсотків, воно визнається підприємством з іноземними інвестиціями. Підприємство, в статутному фонді якого іноземна інвестиція становить сто відсотків, вважається іноземним підприємством.

Залежно від способу утворення (заснування) та формування статутного фонду в Україні діють підприємства унітарні та корпоративні.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний фонд, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства. Унітарними є підприємства державні, комунальні, підприємства, засновані на власності об'єднання громадян, релігійної організації або на приватній власності засновника.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об'єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб.

Підприємства залежно від кількості працюючих та обсягу валового доходу від реалізації продукції за рік можуть бути віднесені до малих підприємств, середніх або великих підприємств.

Малими (незалежно від форми власності) визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п'ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п'ятистам тисячам євро за середньорічним курсом Національного банку України щодо гривні.

Великими підприємствами визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік перевищує тисячу осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за рік перевищує суму, еквівалентну п'яти мільйонам євро за середньорічним курсом Національного банку України щодо гривні.

Усі інші підприємства визнаються середніми.

У випадках існування залежності від іншого підприємства, підприємство визнається дочірнім.

Майно підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі підприємства.

Джерелами формування майна підприємства є:

- грошові та матеріальні внески засновників;

- доходи, одержані від реалізації продукції, послуг, інших видів господарської діяльності;

- доходи від цінних паперів;

- кредити банків та інших кредиторів;

- капітальні вкладення і дотації з бюджетів;

- майно, придбане в інших суб'єктів господарювання, організацій та громадян у встановленому законодавством порядку;

- інші джерела, не заборонені законодавством України.

Володіння і користування природними ресурсами підприємство здійснює в установленому законодавством порядку за плату, а у випадках, передбачених законом, на пільгових умовах.

Відносини підприємства з іншими підприємствами, організаціями, громадянами в усіх сферах господарської діяльності здійснюються на основі договорів.

Підприємство має право реалізовувати самостійно всю продукцію, яка не увійшла в державне замовлення або державне завдання, на території України і за її межами, якщо інше не передбачено законом.

Підприємство самостійно здійснює зовнішньоекономічну діяльність, яка є частиною зовнішньоекономічної діяльності України і регулюється законами України, іншими прийнятими відповідно до них нормативно-правовими актами.

Майном у Кодексі[1] визнається сукупність речей та інших цінностей (включаючи нематеріальні активи), які мають вартісне визначення, виробляються чи використовуються у діяльності суб'єктів господарювання та відображаються в їх балансі або враховуються в інших передбачених законом формах обліку майна цих суб'єктів.

Залежно від економічної форми, якої набуває майно у процесі здійснення господарської діяльності, майнові цінності належать до основних фондів, оборотних засобів, коштів, товарів.

Основними фондами виробничого і невиробничого призначення є будинки, споруди, машини та устаткування, обладнання, інструмент, виробничий інвентар і приладдя, господарський інвентар та інше майно тривалого використання, що віднесено законодавством до основних фондів.

Оборотними засобами є сировина, паливо, матеріали, малоцінні предмети та предмети, що швидко зношуються, інше майно виробничого і невиробничого призначення, що віднесено законодавством до оборотних засобів.

Коштами у складі майна суб'єктів господарювання є гроші у національній та іноземній валюті, призначені для здійснення товарних відносин цих суб'єктів з іншими суб'єктами, а також фінансових відносин відповідно до законодавства.

Товарами у складі майна суб'єктів господарювання визнаються вироблена продукція (товарні запаси), виконані роботи та послуги.

Особливим видом майна суб'єктів господарювання є цінні папери.

Суб'єкти господарювання в межах своєї компетенції та відповідно до встановленого законодавством порядку можуть випускати та реалізовувати цінні папери, а також придбавати цінні папери інших суб'єктів господарювання.

Цінним папером є документ встановленої форми з відповідними реквізитами, що посвідчує грошове або інше майнове право і визначає відносини між суб'єктом господарювання, який його випустив (видав), і власником та передбачає виконання зобов'язань згідно з умовами його випуску, а також можливість передачі прав, що випливають з цього документа, іншим особам.

В Україні можуть випускатися і перебувати в обігу пайові, боргові та інші цінні папери. У сфері господарювання у випадках, передбачених законом, використовуються такі види цінних паперів: акції, облігації внутрішніх та зовнішніх державних позик, облігації місцевих позик, облігації підприємств, казначейські зобов'язання, ощадні сертифікати, векселі, інші види цінних паперів, передбачені Кодексом[18] та іншими законами.

Господарськими товариствами визнаються підприємства або інші суб'єкти господарювання, створені юридичними особами та/або громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку. У випадках, передбачених Кодексом[18], господарське товариство може діяти у складі одного учасника.

ЗАКОН УКРАЇНИ «Про інвестиційну діяльність»[4] визначає загальні правові, економічні та соціальні умови інвестиційної діяльності на території України та спрямований на забезпечення рівного захисту прав, інтересів і майна суб'єктів інвестиційної діяльності незалежно від форм власності, а також на ефективне інвестування народного господарства України, розвитку міжнародного економічного співробітництва та інтеграції.Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.

Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

- інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Об'єктами інвестиційної діяльності можуть бути будь-яке майно, в тому числі основні фонди і оборотні кошти в усіх галузях та сферах народного господарства, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права.

Інвестори - суб'єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Інвестор самостійно визначає цілі, напрями, види й обсяги інвестицій, залучає для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації конкурсів і торгів.

Інвестор має право володіти, користуватися і розпоряджатися об'єктами та результатами інвестицій, включаючи реінвестиції та торговельні операції на території України, відповідно до законодавчих актів України.

ЗАКОН УКРАЇНИ „ Про режим іноземного інвестування” [ 7 ] визначає особливості режиму іноземного інвестування на території України, виходячи з цілей, принципів і положень законодавства України.

Іноземні інвестиції можуть здійснюватися у вигляді:

- іноземної валюти, що визнається конвертованою Національним банком України;

- валюти України - при реінвестиціях в об'єкт первинного інвестування чи в будь-які інші об'єкти інвестування відповідно до законодавства України за умови сплати податку на прибуток (доходи);

- будь-якого рухомого і нерухомого майна та пов'язаних з ним майнових прав;

- акцій, облігацій, інших цінних паперів, а також корпоративних прав (прав власності на частку (пай) у статутному фонді юридичної особи, створеної відповідно до законодавства України або законодавства інших країн), виражених у конвертованій валюті;

- грошових вимог та права на вимоги виконання договірних зобов'язань, які гарантовані першокласними банками і мають вартість у конвертованій валюті, підтверджену згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями;

- будь-яких прав інтелектуальної власності, вартість яких у конвертованій валюті підтверджена згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями, а також підтверджена експертною оцінкою в Україні, включаючи легалізовані на території України авторські права, права на винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, ноу-хау тощо;

- прав на здійснення господарської діяльності, включаючи права на користування надрами та використання природних ресурсів, наданих відповідно до законодавства або договорів, вартість яких у конвертованій валюті підтверджена згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями;

- інших цінностей відповідно до законодавства України.

Іноземні інвестиції можуть здійснюватися у таких формах:

- часткової участі у підприємствах, що створюються спільно з українськими юридичними і фізичними особами, або придбання частки діючих підприємств;

- створення підприємств, що повністю належать іноземним інвесторам, філій та інших відокремлених підрозділів іноземних юридичних осіб або придбання у власність діючих підприємств повністю;

- придбання не забороненого законами України нерухомого чи рухомого майна, включаючи будинки, квартири, приміщення, обладнання, транспортні засоби та інші об'єкти власності, шляхом прямого одержання майна та майнових комплексів або у вигляді акцій, облігацій та інших цінних паперів;

- придбання самостійно або за участю українських юридичних або фізичних осіб прав на користування землею та використання природних ресурсів на території України;

- придбання інших майнових прав;

- господарської (підприємницької) діяльності на основі угод про розподіл продукції;

- в інших формах, які не заборонені законами України, в тому числі без створення юридичної особи на підставі договорів із суб'єктами господарської діяльності України.

Іноземні інвестиції можуть вкладатися в будь-які об'єкти, інвестування в які не заборонено законами України.

Для іноземних інвесторів на території України встановлюється національний режим інвестиційної та іншої господарської діяльності, за винятками, передбаченими законодавством України та міжнародними договорами України.

Іноземним інвесторам після сплати податків, зборів та інших обов'язкових платежів гарантується безперешкодний і негайний переказ за кордон їх прибутків, доходів та інших коштів в іноземній валюті, одержаних на законних підставах внаслідок здійснення іноземних інвестицій.

На території України підприємства з іноземними інвестиціями створюються і діють у формах, передбачених законодавством України[1], [3].

Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання), звільняється від обкладення митом.

При цьому митні органи здійснюють пропуск такого майна на територію України на підставі виданого підприємством простого векселя на суму мита з відстроченням платежу не більш як на 30 календарних днів з дня оформлення ввізної вантажної митної декларації.

Вексель погашається і ввізне мито не справляється, якщо у період, на який дається відстрочення платежу, зазначене майно зараховане на баланс підприємства і податковою інспекцією за місцезнаходженням підприємства зроблена відмітка про це на примірнику векселя.

Підприємство з іноземними інвестиціями самостійно визначає умови реалізації продукції (робіт, послуг), включаючи ціну на них, якщо інше не передбачено законодавством України. Продукція підприємств з іноземними інвестиціями не підлягає ліцензуванню і квотуванню за умови її сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України.

Підприємства з іноземними інвестиціями сплачують податки відповідно до законодавства України.

Похожие работы

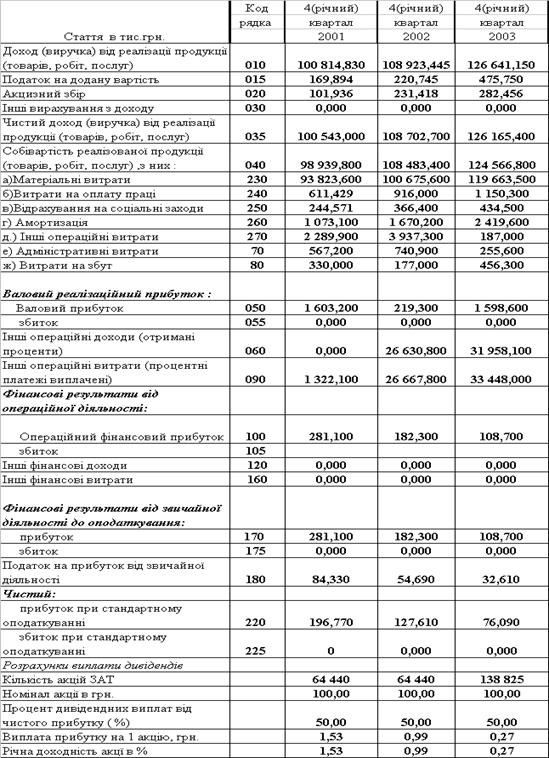

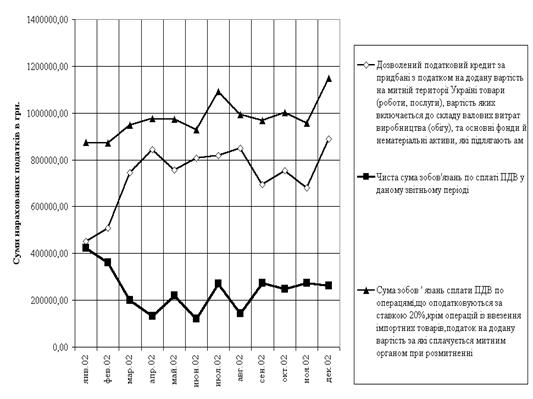

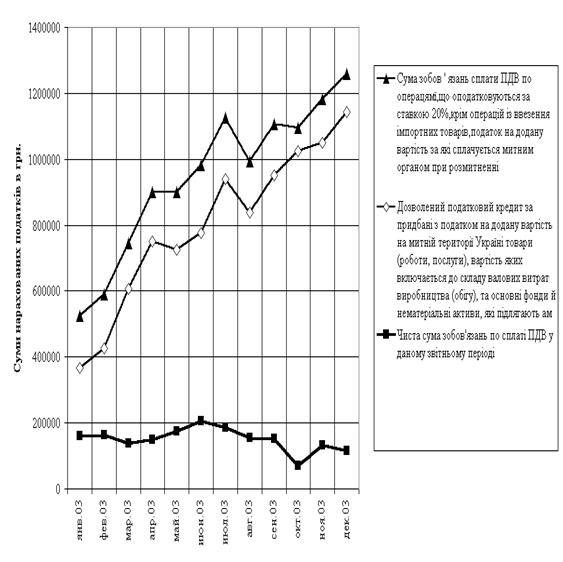

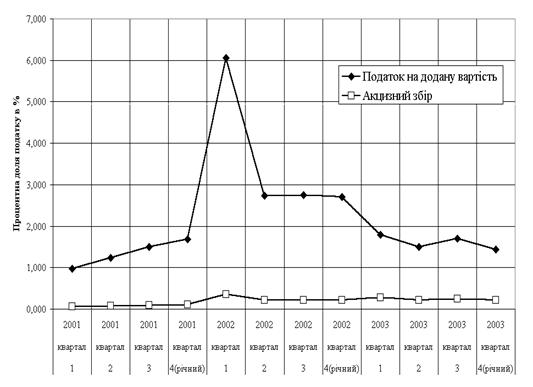

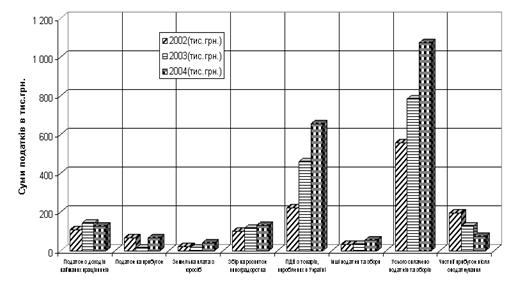

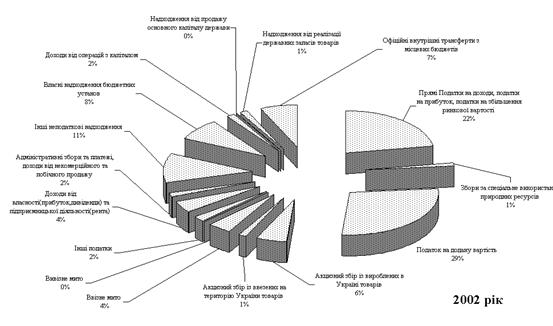

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев