Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

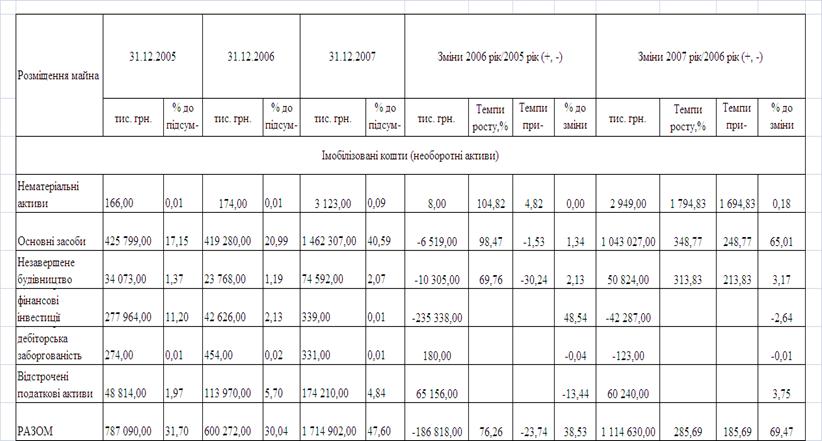

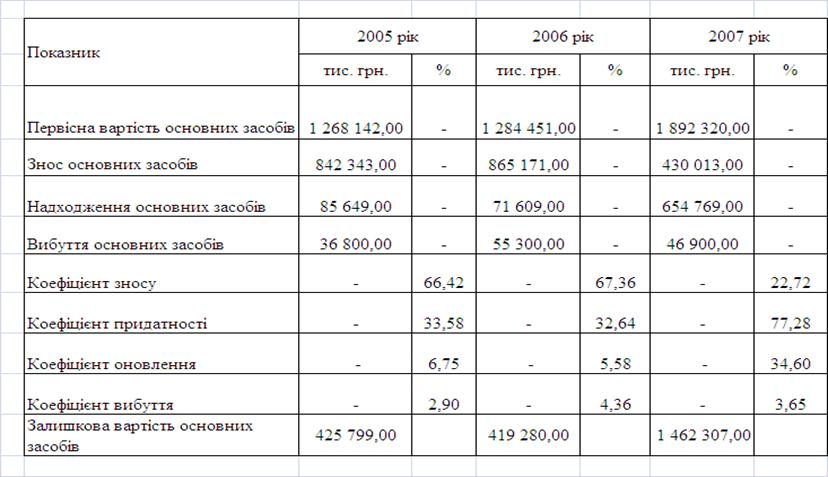

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Облік витрат д - ті на рахунказ класу 9

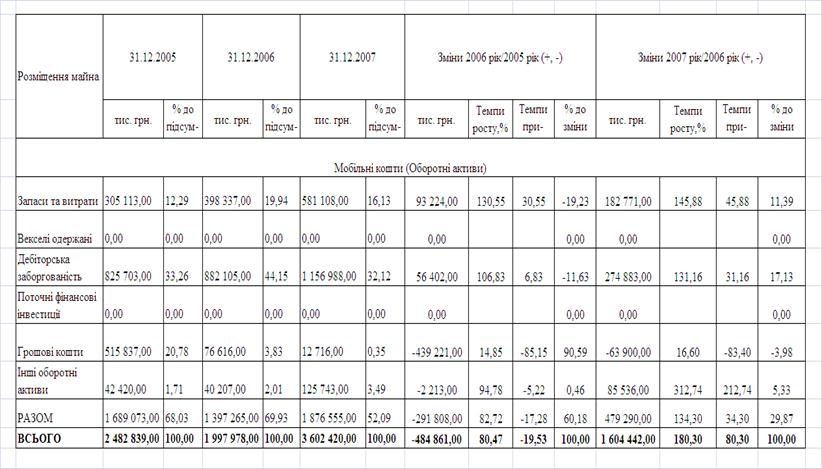

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

1. Облік витрат д - ті на рахунказ класу 9

Рахунки класу 9»Витрати д - ті» застосовується для узагальнення інформації про витрати операційної,інвестиційної,фінансової д - сті та витрат на запобігання надзвичайним подіям і ліквідацією її наслідків. Основні вимоги до визнання складу та оцінки витрат є в ПСБО 16 «витрати»

За дт рахунку цього класу відображається сума визнаних витрат. За кредитом списання сум витрат,щомісяця або в кінці звітного року на рахунок 79 «Фінансові результати» Рахунок 90 «собівартість реалізації» призначений для узагальнення інформації про собівартість реалізації готової продукції. За дебетом рахунку відображається виробничу собівартість реалізованої готової продукції . За кредитом – списання в порядку закриття дебетових оборотів на рах 79. Рахунок 91 «загальні виробничі виплати» - ведеться облік виробничих накладних витрат, на організацію, управліня цехами, дільницями, відділеннями, бригадами та ін. підрозділами основного і допоміжного в - ва, а також витрат на утримання і експлуатацію машин і устаткування. Рах 92 «адміністративні витрати» - призначений для відображення заг. господарських витрат пов’язаних із управлінням та обслуговуванням п - ва. Витрати на службові відряди,і утримання апарату управління п - вом, витрати на утримання ОЗ. Рах 93»Витрати на збут» - облік витрат пов’язаних із збутом (реалізація,продаж)продукції. До витрат на збут відносять:оплата за розроблення інадання рекламних виробів,канцелярські та поштово - телеграфні витрати…Рах 94 «Інші витрати операційної д - ті» - для обліку інших витрат д - ті п - ва крім витрат які відображаються на рахунку 90.

2. Охарактеризуйте структуру ціни вітчизняних товаровиробників

Кожен вид ціни складається з окремих частин які наз. елементами. До них належать: собівартість,прибуток,ПДВ,мито,АЗ, посередницько - збутова націнка і трудова націнка. Поелементний склад ціни:

| Собівартість | Прибуток | АЗ | ПДВ | Націнка посередницька | Торговельна націнка |

| Ціна п - ва | |||||

| Відпускна ціна виробника(гуртова ціна) | |||||

| Відпускна ціна посередника | |||||

| Роздрібна ціна | |||||

Собівартість та прибуток є обов’язковими елементами ціни. тому що відшкодування витрат та отримання прибутку є невід’ємною умовою процесу в - ва продукції.

Наявність інших елементів не являється важливою умовою при розрахунку ціни

3. Розрахунок норм на машинно-механізованих операціях. Коефіцієнт щільності

Машинно - механізованими називаються операції, які виконуються на верстатах з механічною подачею предмета праці та обробкою його безпосередньої участі робітника. В процесі машинно - механізованої операції основний час складається із затрат машинного часу,а допоміжний - із затрат ручного часу, при чому ручні виконуються паралельно з машинними. Оперативний час в даному випадку залежить від співставлення машинного та ручного часу.

Якщо

Труч<Тмаш

тоді

tоп=Тмаш.

Якщо

Труч >Тмаш,

тоді слід розрахувати коефіцієнт щільності

(Кщ): Кщ=Тмаш/Труч;

t![]() =Тмаш/Кщ, тоді

=Тмаш/Кщ, тоді

Нв=Тзм/Нч або

Тмаш*Кщ/Топ.

Білет 8

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев