Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

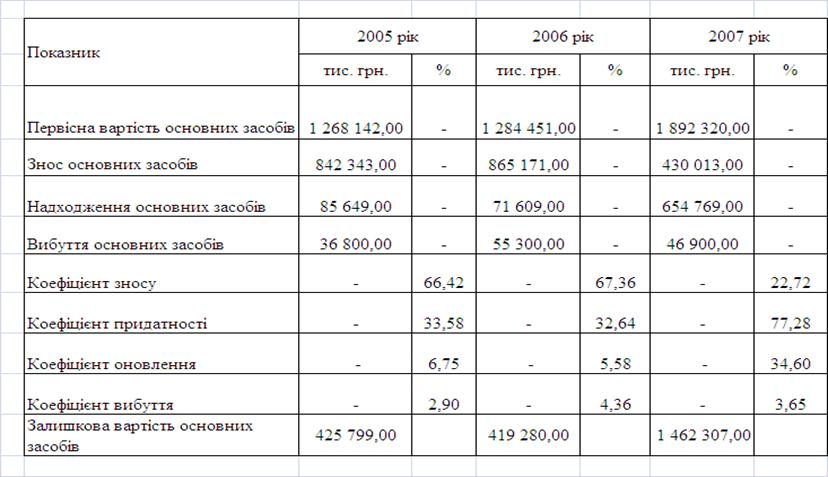

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

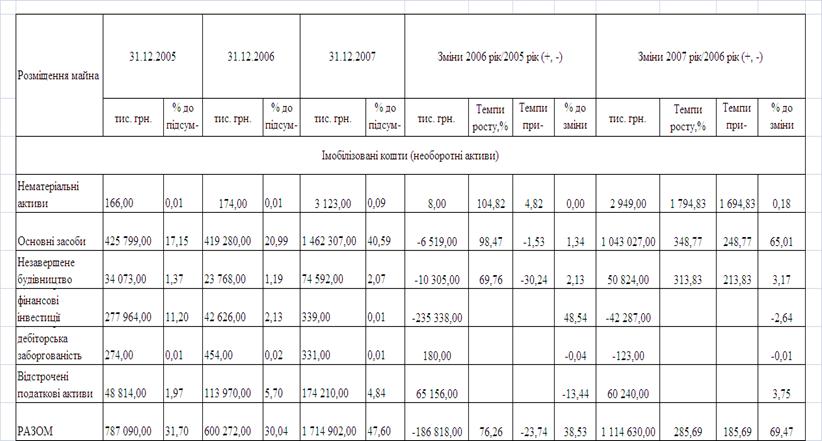

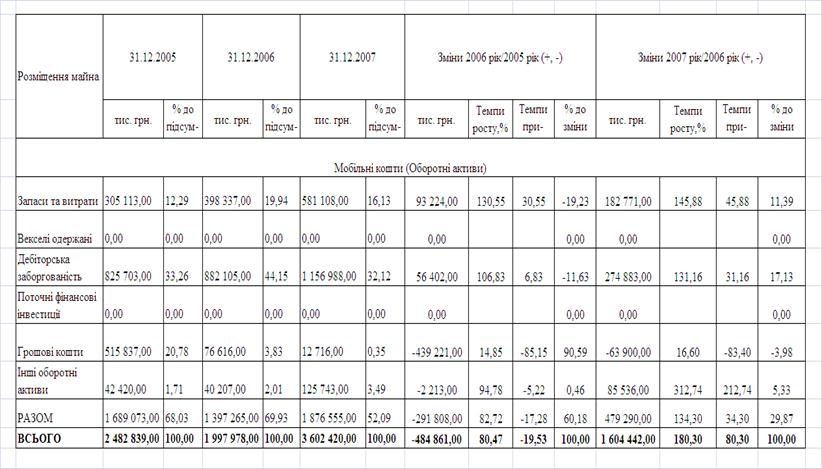

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

2. Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

До складу роздрібної ціни входять націнка посередницька та націнка торгівельна. Величина надбавки,яка входить до складу ціни включає витрати:

- на транспортування;

- на вантажно - розвантажувальні роботи;

- ЗП;

- оренду;

- ін. витрати.

В процесі руху товару величина націнки що входить до складу ціни залежить від к - ті посередників які є на шляху від виробника до споживача. Надцінка посередницька визначається за ф - лою:

Нп=![]() ;

;

Нт=![]() , де

, де

Нпс - ставка посередницька, Нтс - ставка торгівельна.

Величина надбавки до ціни реалізації визначається за ф - лою:

Цр=Цп*(1+Н/100),де

Цр - ціна реалізації, Цп - ціна придбання продукції, Н - націнка. Цп=Цр/(1 - Н/ 100)

3. Об’єктивна необхідність перегляду діючих норм праці

Діючі норми протягом усього року у міру виконання технічних,організаційних та господарських заходів,які підвищують ПП. Перегляд норм призводить до поліпшення якості норм до забезпечення більш повної їх відповідності р - ню організації в - ва,до виконання наявних резервів в підвищення ПП. Нова норма має призвести як до зниження витрат в - ва на продукцію так і до зростання матеріальної зацікавленості робітників. У зв’язку з освоєнням нової техніки для робітників можуть бути встановленні на деякий час пільгові норми,які також потрібно змінювати. Норми переглядають на основі календарного плану і за цим процесом встановлюють контроль.

Ефективність оновлення норм визначається за такими показниками:

1)Чисельність вивільнених робіт:

Еч. в. =![]() чол. де

чол. де

t![]()

![]() t

t![]() - тдомісткість до і після впровадження нових норм в нормо годинах. ;

- тдомісткість до і після впровадження нових норм в нормо годинах. ;

Феф - ефективний фонд часу в годинах;

Кн. - коефіцієнт виконання норм;

В![]() - обсяг продукції після впровадження нових норм.

- обсяг продукції після впровадження нових норм.

2)індекс зростання ПП:

Іпп. н=Пн. ф/Пн. пн де

Пн. ф. - підвищення фактичного % виконання Нв.

Пн. пн - % виконання норм,передбачений планом.

3)Економія фонду ЗП:

Езоп=![]() де

де

t![]() - стара і нова норми витрат праці на і - ту роботу. ;

- стара і нова норми витрат праці на і - ту роботу. ;

Ві - обсяг робіт на яку розподіляється і - та норма;

Кі - тариф

Білет 13

1. Виробництво та виробнича діяльність. Поняття і види виробничої структури підприємства. Організація в просторі

Організація виробничого процесу у просторі х - зується його структурою: 1)виробнича; 2)загальна. Для х - ки виробничої структури п - ва слід знати склад п - ва. тобто його основні структурні підрозділи:

1)цех - виробнича, адміністративно - відокремлена ланка п - ва, в якій виконується певний комплекс робіт відповідно до заводської спеціалізації. Цехи бувають: основні, допоміжні, обслуговуючі, побічні(утилізація),підсобні.

2)дільниця - підрозділ, який об’єднує ряд робочих місць згуртованих за певними ознаками і виконує частину загально - виробничого процесу по виготовленню продукції.

3)робоче місце - частина виробничої площі цеху, де робітник виконує певну операцію.

Отже, виробнича структура п - ва – це склад, к - сть, і розміри його внутрішніх підрозділів, їх співвідношення, форми побудови і взаємозв’язку. До складу п - ва входять не лише виробничі підрозділи, а й відділи апарату управління, заклади культурно – побутового призначення, тому поряд з виробничою існує і загальна структура

п - ва – це сукупність виробничих, невиробничих, та управлінських підрозділів підприємства.

Розробка генерального плану п - ва х - зує графічне зображення території п - ва в горизонтальних та вертикальних площинах із зазначенням розміщених на ній будівель,складів,транспортних шляхів,комунікацій. Отже організацію промислового п - ва у просторі можна простежити на основі як плану. Основними шляхами вдосконалення виробничої структури підприємства є: 1)поглиблення спеціалізації основного виробництва. 2)забезпечення збалансованості. 3)впровадження безцехової структури. 4)організація потокового виробництва.

2. Х - ка податків та їх елементів

Податки - це фінансові відносини між державою і платниками податків,що виникають з метою загальнодержавного централізованого фонду грошових коштів необхідних для виконання державою її функцій.

В основі побудови механізму стягнення податків лежать елементи податків, такі як: суб’єкт, об’єкт, ставка, одиниця оподаткування, база оподаткування, джерело сплати, квота.

Суб’єкт або платник податків - це та фізична чи юридична особа, яка безпосередньо його сплачує.

Об’єкт оподаткування - вказує на те, що саме оподатковується: операції, товари, доходи, власність і т. д. Об’єкт оподаткування має бути стабільним, піддаватись чіткому обліку, мати безпосереднє відношення до платника.

Одиниця оподаткування - це одиниця виміру (фізичного чи грошового) об’єкта. Фізичний вимір досить точно відображає об’єкт оподаткування, наприклад оцінка земельної ділянки для сплати податку на землю проводиться в га чи сотих га. Грошовий вимір застосовується при оцінці доходів.

База оподаткування це розмір об’єкта оподаткування в грош. чи фіз. вимірі. Якщо одиницею оподаткування виступає грош. одиниця, то БО буде виражена у вартісних обсягах. Якщо одиницею оподаткування є фіз. вимір, то БО виступатиме добуток одиниці оподаткування на к - сть таких одиниць.

Ставка - це розмір податку на одиницю оподаткування. В залежності від обсягу оподатковуваних операцій ставки можуть бути універсальні(єдині) або диференційовані. Універсальні ставки передбачають створення рівних умов для всіх платників податку. Диференційовані ставки можуть застосовуватися щодо розміру або виду об’єкта оподаткув.

Джерело сплати - це дохід платника, з якого він сплачує податок.

Квота - це частина податку у доходах платника.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

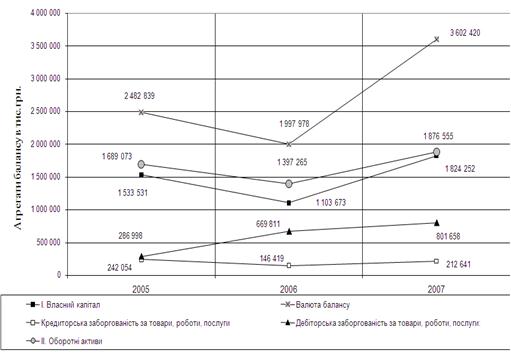

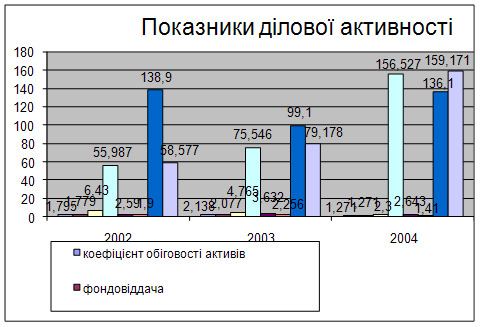

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

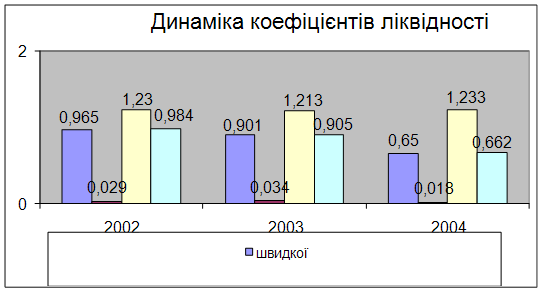

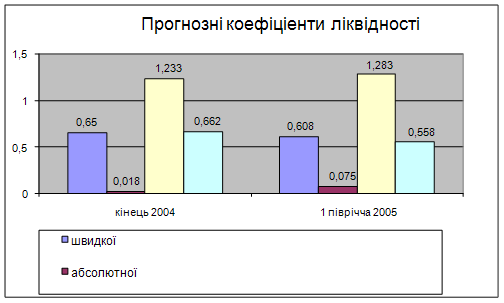

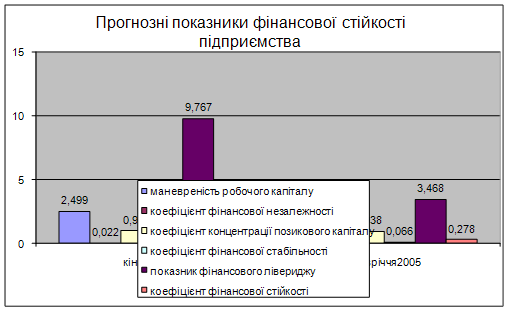

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев