Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

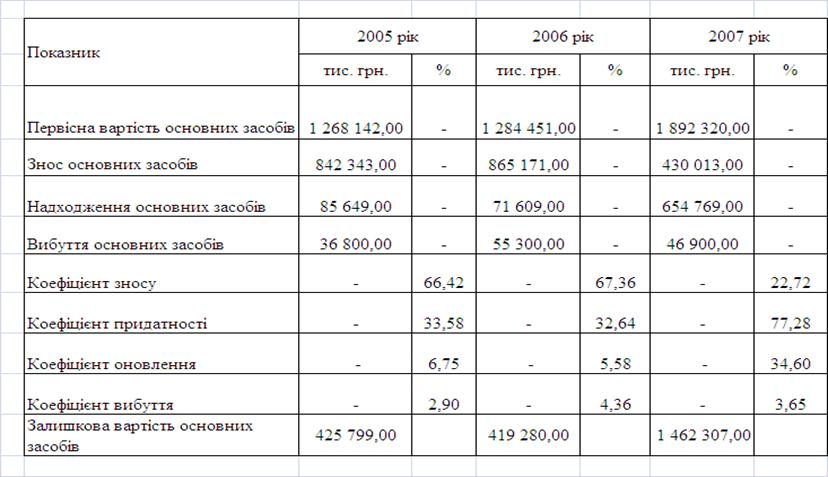

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Особливості податкового обліку ПДВ

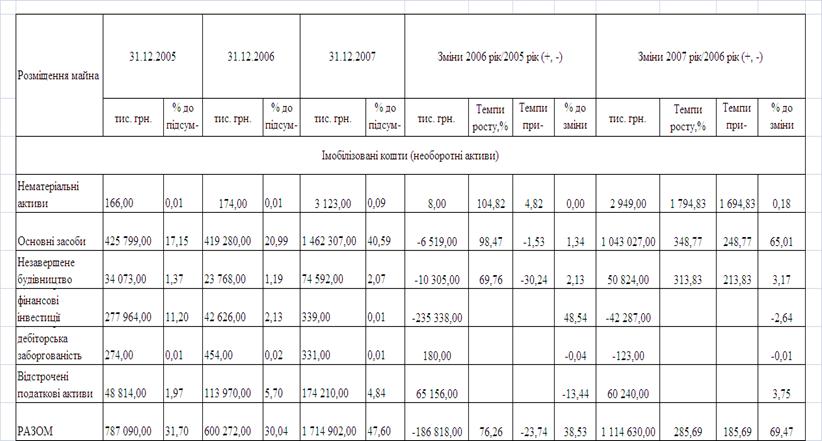

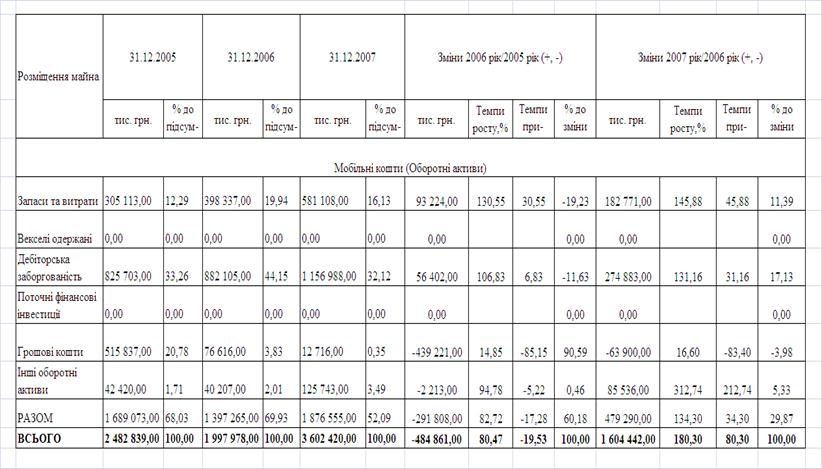

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

2. Особливості податкового обліку ПДВ

Сума податку,що підлягає сплаті до бюджету або відшкодуванню з бюджету визначається як різниця між сумою податкових зобов’язань і сумою податкового кредиту.

∑ПДВ=∑ПЗ - ∑ПК

Є два звітні періоди: місячний і квартальний.

При звітному періоді в місяць декларація подається не пізніше 20 днів після звітного місяця,а сплата відбивається протягом подачі декларації.

При квартальному звітному періоді декларація подається протягом 40 днів після звітного кварталу,а сплата протягом 10 днів після подачі декларації.

Податкове зобов’язання - це сума податку, одержана (нарахована) платником у звітному періоді у складі ціни реалізації товарів,робіт,послуг. Податковий кредит - це сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду. Він являє собою суми ПДВ,сплачені,нараховані в ціні придбаних товарів, робіт,послуг,в - ть яких відноситься до складу валових витрат та ОФ що підлягають амортизації.

Основним первинним документом, який підтверджує суму ПДВ і дає право на нарахування податкового кредиту - податкова накладна. Крім под. накладної, документами, які дають право на ПК є вантажно - митна декларація, квитки на проїзд, готельні рахунки та чеки, якщо обсяг разового продажу не більше 20 грн.

Білет 20

1. Акцизний збір та його основні характеристики

АЗ є одним із видів непрямого оподаткування відноситься до категорії специфічних активів, тому що стягнення проводиться за окремими групами товарів і диференційованими ставками. Як правило АЗ запроваджується на високорентабельні види товарів не першої необхідності . На відміну від ПДВ АЗ сплачується тільки 1 раз а не на всіх етапах руху товарів. Платники АЗ є всі суб’єкти підприємницької д - ті які виробляють або імпортують підакцизну продукцію крім того платники АЗ є фізичні особи які ввозять підакцизні речі на митну територію України. Об’єктом оподаткування АЗ є обороти з реалізації підакцизних товарів, а також в - ть товарів які імпортуються на митну територію України. В Україні до підакцизних товарів належить алкогольні і тютюнові вироби ,транспортні засоби та нафтопродукти. Існують2 види ставок АЗ: 1)тверді (в грош. формі); 2)%.

Білет 21

1. Розкрийте суть планування продуктивності праці. Методи планування та фактори росту ПП

Продуктивність праці – це ефективність діяльності працівника, що показує його здатність випускати певну кількість продукції за одиницю часу. ПП - важливий планово - економічний показник, який х - зує ступінь раціонального використання трудового потенціалу підпр. і рівень ефективності системи господарювання. ПП в загальному вигляді х - зується співвідношенням обсягу виготовленої продукції і витратами персоналу.

Показники ПП:

1 - Виробіток ![]() або

або ![]() , де

, де

g - к - сть випущеної продукції;

Т - трудозатрати на виконання виробничої програми;

Ч - чисельність працівників.

2 - Трудомісткість ![]()

Планування продуктивності праці здійснюється 2–ма методами:

1 - методом прямого розрахунку - ПП= g / Ч;

2 - пофакторним методом – передбачає розрахунок приросту праці через економію чисельності працівників під впливом різних факторів: техніко - економічних, структурних зрушень у в - тві, вдосконалення виробництва та праці, фактор зміни обсягу в - цтва, галузеві фактори.

2. Особливості оподаткування АЗ алкогольних та тютюнових виробів

Виробники алкогольних і тютюнових виробів повинні проводити маркування кожної пляшки алкогольних напоїв та кожної пачки тютюнових виробів у такий спосіб, щоб марка розривалась під час розкривання товару. Тобто АЗ сплачується авансом ще до початку виробництва шляхом придбання акцизних марок. В разі імпортування алкогольних і тютюнових виробів імпортер зобов’язаний також придбати марку до початку виробництва і передати їх за кордон. Якщо реалізуються слабоалкогольні напої (вміст спирту від 1,2 до 8,5 %) або алкогольні напої, виготовлені без спирту етилового, акцизна марка не потрібна, а ∑АЗ сплачується на 3 роб. день після здійснення обороту з реалізації.

Білет 22

1. Суть планування витрат за екон. елементами

Планування СВ за економічними елементами оформлене кошторисом виробництва, який показує витрати на виробництво в цілому.

Елементи витрат кошторису:

1. матеріальні витрати на:

- сировину і матеріали

- комплектуючі вироби і напівфабрикати

- паливо та енергія

- зворотні відходи вираховуються

- на пакувальний матеріал і тару

- роботи і послуги виробничого характеру, що виконуються сторонніми організаціями

2. витрати на оплату праці:

- на основну і дод. ЗП

- на витрати передбачені законодавством

- витрати на підготовку, перепідготовку і навчання кадрів

- витрати звільненим працівникам вихідної допомоги

3. відрахування на соц. зах. :

- на держ соц. страх.

- до пенс. фонду

- до фонду сприяння зайнятості населення

4. амортизація ОФ

5. інші витрати:

- на управління

- на страх. майна

- оплата відсотків за кредитами

- оплата послуг банків

- гарантійний ремонт і обслуговування продукції

- витрати на реалізацію

- платежі за шкідливий вплив на довкілля

2. Мито – особливості його нарахування та стягнення

Мито є непрямим податком, що стягується з товарів, які переміщуються через митний кордон України, тобто ввозяться, вивозяться і прямують транзитом. Головною метою стягнення мита є не стільки надходження до бюджету, як регулювання експортно - імпортних операцій. Мито збільшує ціну реалізації товарів. Ставки мита диференційовані за окремими групами товарів. Сплачуєтья мито при переміщенні через митний кордон України. Контроль за правильністю та своєчасністю його сплати до бюджету здійснюють митні органи. Платниками мита є будь - які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів або імпорт предметів, що підлягають оподаткуванню згідно з ЗУ. Від мита звільняються:

1 - транспортні засоби, які здійснюють регулярні міжнародні перевезення вантажів;

2 - валюта України, іноземна валюта та цінні папери.

3 - товари, що підлягають оберненню у власність держави.

В Україні застосовують такі види мита:

1 - специфічне (у грош. розмірі на одиницю товару);

2 - адвалерне (у % до митної вартості)

3 - комбіноване.

3. Цінові стратегії

Існують три основні цінові стратегії:

1 - "зняття вершків",

2 - стратегія проникнення на ринок,

3 - нейтральна стратегія.

Вибір кожної стратегії визначається тієї сукупністю чинників, що формують і корпоративну стратегію підприємства, і стратегію маркетингу в цілому, і цінову стратегію зокрема.

Вона показує не сам результат, а те, якою ціною він був досягнутий. Тому ефективність найчастіше характеризується відносними показниками, що розраховуються на основі двох груп характеристик (параметрів) – результату і витрат. Це, втім, не виключає використання в системі показників ефективності і самих абсолютних значень вихідних параметрів.

Ціноутворення для "зняття вершків" – це встановлення високої ціни щодо економічної цінності конкретного товару для більшості можливих покупців для одержання прибутку за рахунок низької чутливості до ціни визначених груп покупців.

"Стратегія проникнення на ринок" – це встановлення низької ціни щодо економічної цінності товару для одержання прибутку за наявності численних груп чутливих до ціни покупців, спроможних забезпечити значні обсяги продажу.

Нейтральна стратегія розрахована скоріше на покупця, що шукає задовільну якість за прийнятну ціну.

Розглянемо зазначені стратегії докладніше. Стратегія "зняття вершків" призначена для захоплення обмеженого ринку. Зазвичай високі ціни тісно пов'язані з тієї сумою грошей, яку покупці готові заплатити за товар. Відповідно, система продажу працює тільки тоді, коли прибуток від продажу за нееластичних цін перевищує прибуток від продажу на масовіших ринках за нижчими цінами.

Стратегія проникнення на ринок заснована на встановленні ціни, нижчої за економічну цінність товару, для притягнення й утримання широкого кола покупців. Ця стратегія розрахована на збільшення обсягів продажу за допомогою суттєвого зниження витрат, а її реалізація можлива у певних ринкових умовах.

Нейтральна стратегія ціноутворення – це така стратегія, за якої ціни не використовуються для збільшення частки ринку, тобто на цей процес впливає не тільки ціна. Нейтральне ціноутворення знижує роль ціни як інструмента ринку на користь інших важелів, які підприємство вважає важливішими або ефективнішими в охопленні цільового ринку конкретного товару.

Білет 23

1. Розкрийте суть планування с/в за калькуляційними статтями

Собівартість окремих видів продукції планується по статтях затрат калькуляції і оформляється у вигляді калькуляції с. в. – це всі витрати на виготовлення річного випуску, а також одиниці кожного виду продукції Відмінність статей від аналогічних елементів витрат полягає в тому, що в калькуляційних статтях відображаються тільки витрати пов’язані безпосередньо з випуском даного виробу, тоді як по елементам затрат враховуються всі витрати підприємства незалежно від того де і на які потреби вони були витрачені.

Калькуляцію с. в. складають методом нарахування витрат за статтями витрат і в зв’язку з цим розрізняють:

- виробничу

- повну

Статті витрат калькуляції:

1. сировина та матеріали

2. паливо та енергія на технологічні цілі

3. зворотні відходи ( вираховуються)

4. основна ЗП

5. Додаткова ЗП

6. відрахування на соц. заходи

7. витрати на підготовку і освоєння виробництва продукції:

8. Витрати на утримання і експлуатацію устаткування:

- амортизаційне відрахування

- оренда ОФ

- витрати на ремонт і тех. . обслуговування

- витрати на паливо та електроенергію для ОФ

9. ЗАГ. ВИРОБНИЧІ ВИТРАТИ:

- НА УПРАВЛІННЯ ВИРОБНИЦТВОМ

- НА ВІДРЯДЖЕННЯ І ПЕРЕМІЩЕННЯ

- НА ВІДНОВЛЕННЯ ОФ І КАПІТАЛЬНИЙ РЕМОНТ

- ОРЕНДНА ПЛАТА НА ОФ ЗАГ. ВИРОБ. ПРИЗНАЧЕННЯ

- НА ОБСЛУГОВУВАННЯ ВИРОБНИЧОГО ПРОЦЕСЦ ТА СТРАХ. МАЙНА ЦЕХІВ.

Виробнича с/в

10. ЗАГ. ГОСПОД. ВИТРАТИ:

- НА УПРАВЛІННЯ ПІДПРИЄМСТВА В ЦІЛОМУ

- НА ПОЖЕЖНУ І СТОРОЖОВУ ОХОРОНУ В ЦІЛОМУ

- НА ВІДРЯДЖЕННЯ АПАРАТУ УПРАВЛІННЯ ПІДПРИЄМСТВА

- НА ПІДГОТОВКУ Й ПЕРЕПІДГОТОВКУ КАДРІВ

- НА НАБІР РОБОЧОЇ СИЛИ

- НА СТРАХУВАННЯ МАЙНА ПІДПРИЄМТСВА

- ПОДАТКИ, ЗБОРИ ТА ІН. ОБОВЯЗКОВІ ВИТРАИ.

11. ІНШІ ВИРОБНИЧІ ВИТРАТИ – НА ГАРАНТІЙНІ РЕМОНТИ І ОБСЛУГОВУВАННЯ ВИРОБНИЧОЇ ПРОДУКЦІЇ

12. ПОЗАВИРОБНИЧІ ( КОМЕРЦІЙНІ ВИТРАТИ) – НА ЗБУТ І РЕАЛІЗАЦІЮ:

- НА СКЛАДСЬКІ, ВАНТАЖНО – РОЗВАНТ. ПАКУВАЛЬНІ, ТРАНСПОРТНІ РОБОТИ.

- НА СТРАХУВАННЯ

- НА РЕКЛАМУ І ПЕРЕДПРОДУКТИВНУ ПІДГОТОВКУ ТОВАРУ.

2. Податок на прибуток підприємств

Податок на прибуток підприємств є одним із видів прямого оподаткування і оподатковує доходи юридичних осіб. Податок на прибуток в Україні має вагоме фіскальне значення на відміну від економічно – розвинених країн. Податок на прибуток крім фіскального значення має широкі можливості для регулювання і отримання підприємницького доходу. Цей вплив може здійснюватися за рахунок диференціації стану, надання пільг, амортизація політики.

Переваги податку на прибуток:

- значні можливості для регулювання впливу на виробничу сферу

- за рахунок прямої залежності суми податку від отримання прибутку забезпечується соціальна справедливість цієї форми оподаткування

Недоліки податку на прибуток:

· складається порядок його визначення

· значні можливості щодо ухилення від оподаткування

· в ринковій економіці прибуток – величина нестабільна, його розмір постійно коливається в різних фазах економічного циклу.

Економічна суть оподаткування полягає в тому, що оподатковується новостворена вартість, а особливо є те, що об’єкт оподаткування співпадає з джерелами його сплати.

Платниками податку на прибуток є:

· з резидентів – суб’єкти і не - суб’єкти господарської діяльності, а також їхні філії, які проводять діяльність, спрямовану на отримання прибутку, як на території України так і за її межами. резиденти – це юридичні особи, які створюють і здійснюють свою діяльність відповідно до законодавств України з місцезнаходження на її території

· нерезиденти – це фізичні чи юридичні особи, які отримують доходи з джерел їх походження України за винятком установ що мають дипломатичний статус. нерезиденти – це особи з місцезнаходженням за межами України, які створюють і проводять свою діяльність за кордоном.

Об’єктом оподаткування є оподаткований прибуток, який визначається:

Оподаткований прибуток = Скоригований валовий дохід - - валові витрати – амортизаційні відрахування

Оподаткований прибуток визначається шляхом зменшення скоригованого валового доходу на суму валових витрат та амортизаційних відрахувань

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

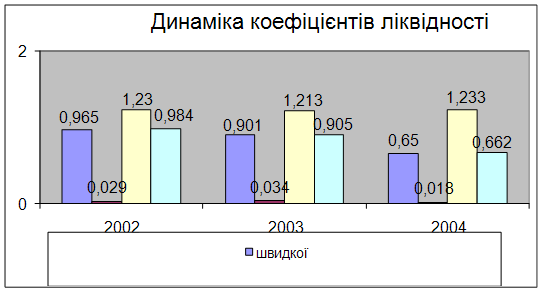

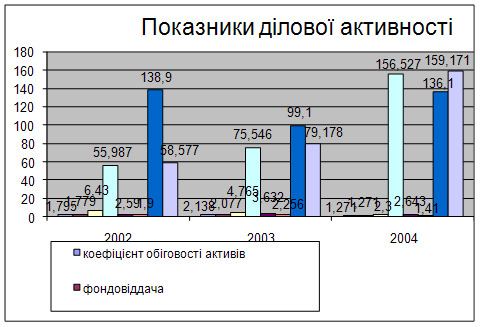

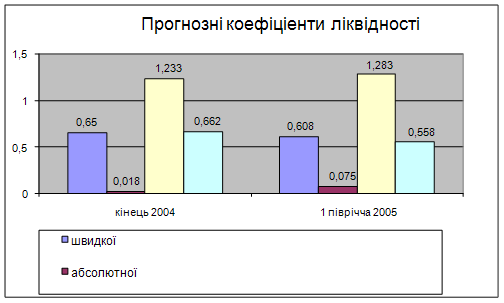

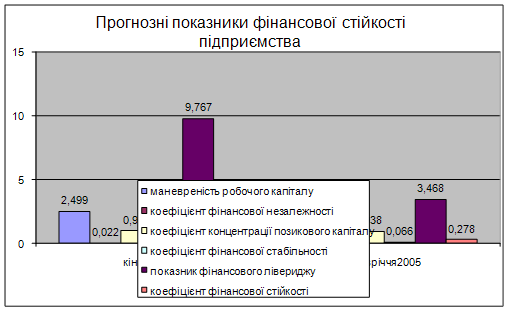

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев