Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

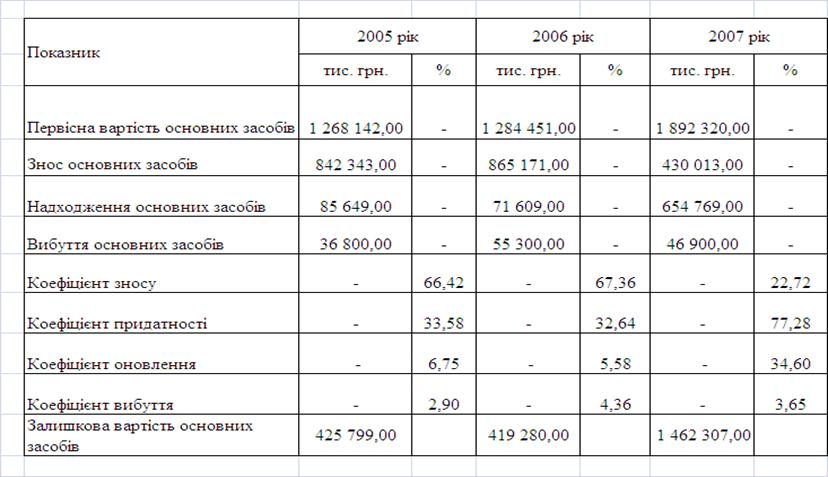

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Знос (амортизація) основних засобів. Ха - ка рах. 131

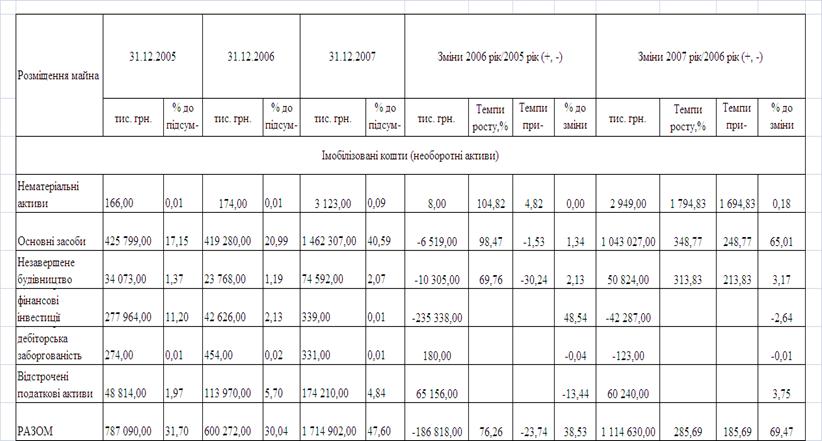

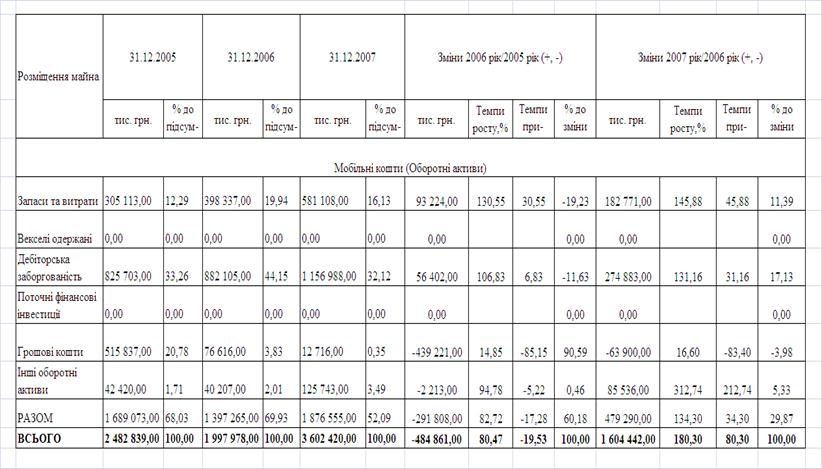

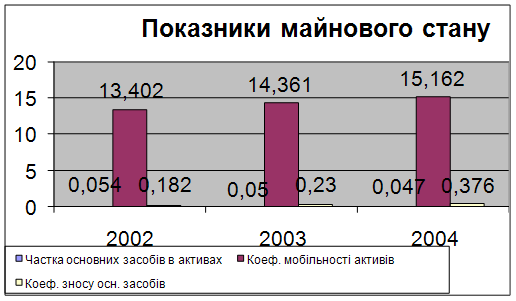

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

1. Знос (амортизація) основних засобів. Ха - ка рах. 131

Амортизація - системний розподіл вартості,яка амортизується протягом строку корисного використання активу. Знос ОЗ - це сума амортизації об’єкта ОЗ накопичена спочатку строку корисного використання. Строк корисної експлуатації ОЗ - це період протягом якого п - во передбачає використовувати відповідний об’єкт ОЗ. Метод нарахування амортизації ОЗ обирається п - вом самостійно із врахуванням очікуваного способу використання активу. Національні стандарти та міжнародна практика виділяють такі методи нарахування амортизації:

1)Метод рівномірного прямолінійного списання;

2)Виробничий метод;

3)Кумулятивний;

4)Метод залишку що зменшується;

5)метод прискореного смисання;

6)податковий.

Рахунок 131 пасивний, балансовий. За кредитом рах. відобр. нарахування сум амортизаційних відрахувань, по Дт списання амортизації на рахунки:в - во, загально - виробничих і загально - господарських витрат, адміністративних та витрат на збут.

2. Класифікація цін внутрішнього ринку

Розрізняють такі види цін:

1)За рівнем свободи: а)фіксована - встановлюється державою на вугілля та електроенергію; б)Регульована - встановлюється державою встановленням вищої максимальної ціни на певні товари; в)вільна - встановлюється п - вом на основі своїх витрат і співвідношення попиту пропозиції.

2)За сферою обслуговування: а)оптові; б)закупівельні - продається для подальшої переробки найбільше використовуваних с/г виробниками які продають свою продукцію приватним державним фірмам для переробки; в)кошторисні - ціна на продукцію будівництва; тарифні ціни - ціни на транспорт; г)Роздрібна - ціна кінцевої реалізації.

3)За стадіями товаропросування: а)ціна п - ва; б)відшкодування витрат на отримання прибутку; в)транспортна ціна застосовується всередині п - ва; г)ціна реалізації - це ціна за якої продукція надходить до покупця; - відпускна ціна - надходить до виробничого споживача.

4)За територіальним поширенням: а)загальнодержавні ціни - єдині ціни на території; б)місцеві - встановлює АРК ,обласні і місцеві ради ціну на певні комунікатори та окремі продукти харчування.

5)За видами Франко: а)склад постачання; б)склад споживача; в)станція відправлення та станція призначення.

3. Послідовність розрахунку норм праці в різних виробничих умовах. Розрахунки основного часу для різних видів устаткування

Верстатні роботи відрізняються особливістю здійснення технічних переходів, можливостями устаткування з точки зору їх потужностей, якості інструментів тощо. Головним завданням при цьому є визначення основного (машинного) часу. Досягти цього можна, користуючись нормативами неповного штучного часу, нормативами режимів роботи устаткування, а в разі їх відсутності - розрахунками для кожного виду робіт, формулами машинного часу, які враховують тільки конкретний вид верстатних робіт (фрезерування, свердління, шліфування).

Оптимізація режимів різання потребує трудомістких розрахунків, при яких необхідно враховувати можливості верстата. Тому треба ознайомитись з умовами, яким має відповідати оптимальний режим. Головні умови оптимального режиму:

1 - кількість проходів повинна бути мінімальною, оскільки це має прямий вплив на тривалість машинного часу;

2 - припуск на обробку має бути мінімальним, щоб його можна було зняти з меншою кількістю проходів;

3 - потужність двигуна верстата має бути вища, ніж фактично можлива ефективна потужність різання, інакше процес різання не здійсниться.

Щоб норма часу на технологічну операцію була справді обґрунтованою, недостатньо тільки обрати оптимальний режим різання, бо він визначає тривалість машинного часу, а інші складові норми залежать від урахування таких чинників, як партія деталей, витрати електроенергії, зношування інструменту і верстата, раціональне використання робочого часу. Тоді норма буде обґрунтованою не лише технічно, а й економічно, з точки зору мінімальної собівартості в поєднанні з мінім. трудомісткістю.

Білет 5

1. Документування господарських операцій з обліку ЗП. Х - ка рах 66

Для обліку нарахування і виплати ЗП в плані рахунків передбачено рахунок 66 «Розрахунок з оплати праці». За Кт - відображається нарахована працівникам п - ва основна і додаткова ЗП,премії,допомоги за тимчасової непрацездатності. За Дт - виплата ЗП,премій,допомоги,а також суми утриманих податків,платежів за виконавчими документами,в - сть одержаних матеріалів,продукції та товарів в рахунок ЗП та інші утримання із сум ЗП.

Кадрова документація: П - 1 Наказ про прийняття на роботу; П - 2 Особова картка; П05 Наказ про переведення на іншу роботу; П - 6 Наказ про надання відпустки; П - 8 Наказ про припинення дії трудового договору; П - 12 Табель обліку використання робочого часу; П - 15 Список осіб, які працювали у понаднормований час. З обліку розрахунків з працівниками з оплати праці: П - 49 Розрахунково - платіжна відомість; П52 Розрахунок ЗП;

На кожному п - ві повинен бути табель обліку - це первинний документ з обліку відпрацьованого часу. Він складається в одному примірнику,особою якій доручили вести бухгалтерський облік. Наряд - це комбінований документ в якому вказується завдання на виконання певних робіт і підтвердження фактичного обсягу виконаних робіт. Для виплати ЗП оформлюються видаткові касові ордери,розрахунково - платіжні відомості,або платіжні відомості.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

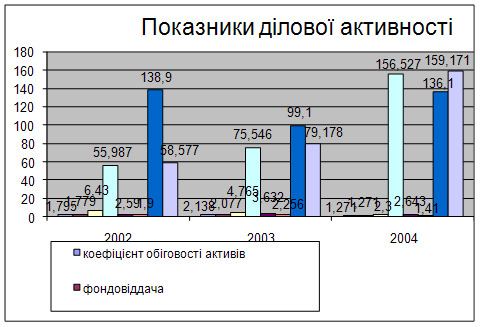

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

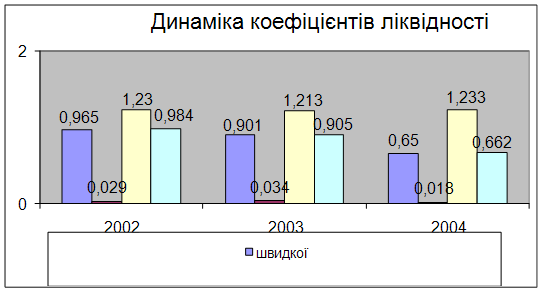

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев