Навигация

Облік виробничих запасів на підприємстві

93061

знак

2

таблицы

0

изображений

Вступ

Для здійснення виробничо-господарської діяльності підприємствами всіх форм власності та галузей економіки використовують виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності. Виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні (виробничі) ресурси.

Основним завданням підприємств є найбільш повне забезпечення виробничими запасами для майбутнього виробництва продукції. Темпи росту обсягу виробництва продукції, покращення її якості безпосередньо впливають на обсяг витрат і прибуток підприємства. Тому дуже важливо приділяти велику увагу обліку виробничих запасів, їх зберіганню, реалізації та фінансових результатів на підприємстві, так як це основний ланцюжок кожного виробничого підприємства.

Різноманіття форм власності в період ринкової економіки, розширення прав підприємств у керуванні економікою, галузеві особливості виробництва вимагають альтернативних, а часом і різноманітних підходів при рішенні конкретних питань методики й техніки ведення обліку виробничих запасів.

Облік виробничих запасів здійснюється за такими напрямками:

• кількісний і вартісний облік;

• облік заготівлі та придбання матеріалів та розрахунків з постачальниками;

• наявності та руху на складах;

• використання у процесі виробництва;

• продажу, реалізації матеріальних цінностей і розрахунків з покупцями.

У зв'язку з дослідженням цих питань стає чітко обумовленою актуальність теми дослідження.

Мета курсової роботи - дослідження обліку виробничих запасів на підприємствах і визначення шляхів його удосконалення.

Для досягнення мети необхідно вирішити задачі:

• здійснити огляд нормативно-правових документів, що регламентують облік виробничих запасів;

• переглянути літературні джерела;

• розкрити теоретичні основи обліку виробничих запасів;

• розглянути особливості обліку виробничих запасів на підприємстві та порядок їх оцінки;

• розглянути первинний облік виробничих запасів;

• розробити шляхи вдосконалення обліку виробничих запасів на підприємстві.

Об`єктом дослідження курсової роботи – система обліку операцій з виробничими запасами ООО «Дитяча іграшка».

При написанні роботи були використані закони та нормативно-правові акти, які регламентують правила зберігання та використання виробничих запасів на підприємстві, а також взаємовідносини між постачальником запасів та їх споживачем.

Теоретичні засади бухгалтерського обліку виробничих запасів на підприємствах складають Закон України “Про бухгалтерський облік та фінансову звітність в Україні”, національні стандарти бухгалтерського обліку, а також інструкції та положення з окремих питань бухгалтерського обліку відповідних міністерств і відомств. А також була використана різноманітна література, з якої була взята інформація про аналітичний і синтетичний облік виробничих запасів, їх порядок і методи оцінки та первинний і складський облік.

1. Виробничі запаси: сутність, умови, визначення, класифікація, оцінка

Запаси є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі його майна, а також у виробничій сфері та у торгівлі і відносяться до оборотних активів.

Під виробничими запасами розуміють активи, які використовуються для подальшого продажу, споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством. Це придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. У процесі виробництва виробничі запаси використовуються неоднаково. Деякі з них повністю споживаються у технологічному процесі (сировина і матеріали), інші - змінюють тільки свою форму і розмір (мастильні матеріали, фарби), треті - входять до складу виробу без будь-яких змін (запасні частини), четверті - лише сприяють виготовленню виробів, але не включаються до їх маси або хімічного складу (МШП) [12,с.34].

У бухгалтерському словнику даються такі визначення виробничих запасів:

а) це сукупність всіх матеріалів, які має підприємство;

б) це придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві;

в) це частина оборотних засобів на підприємстві, ще не залучених до процесу виробництва і таких, що не надійшли на робочі місця;

г) це матеріальні елементи виробництва, які одноразово та повністю переносять свою вартість на новостворений продукт [10,с.258].

Запаси з точки зору фінансів підприємства - це активи, які перебувають у процесі виробництва з метою подальшого продажу отриманого продукту виробництва; утримуються для подальшого продажу за умов звичайної господарської діяльності; утримуються для споживання під час виробництва продукції, виконання робіт чи надання послуг [3].

Відповідно до п.4 П(С)БО 9 «Запаси» запаси - активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання при виробництві продукції, виконання робіт і наданні послуг, а також при керуванні підприємством.

Запаси визнаються активами, якщо:

1) існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням;

2) та їх вартість може бути достовірно визначена.

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид).

Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю.

У процесі використання матеріальні ресурси переходять з одного стану в інший, що знайшло відображення в класифікації запасів.

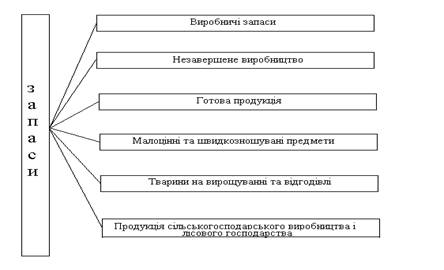

До виробничих запасів відносять предмети праці, призначені для використання у виробництві продукції (виконані робіт, наданні послуг) та господарських потреб, придбанні для подальшого продажу або використовуються для обслуговування виробництва (виконання робіт, надання послуг), а також для потреб управління. Класифікація виробничих запасів необхідна для раціональної організації складського господарства, ведення аналітичного обліку, а також для нормування, планування, обліку, аналізу, управління запасами та інших потреб підприємства. зупинимося детальніше на найбільш типовій класифікації виробничих запасів, яка пропонується переважною більшістю авторів.

Сировина - добуті, вироблені власними силами або придбані на стороні оборотні ресурси, які на момент придбання не пройшли жодної стадії промислової обробки та призначені для споживання власним виробництвом як необхідний компонент майбутнього продукту цього виробництва.

Матеріали - придбані на стороні оборотні ресурси, призначені для використання у власному виробництві як необхідний компонент майбутнього продукту цього виробництва або для обслуговування технологічного процесу й управління. Матеріали за способом включення до собівартості продукції (робіт, послуг) умовно поділяються на ос6новні та допоміжні.

Основні матеріали - це матеріали, які становлять основу продукту виробництва. Допоміжні матеріали - матеріали, які використовуються для обслуговування процесу виробництва й управління.

До групи допоміжних матеріалів, у зв'язку з особливостями їх використання, відносять паливо, тара та тарні матеріали, запасні частини.

Паливо виділяють в окрему групу запасів з огляду на його економічне значення та специфіку споживання. Паливо поділяють на технологічне, моторне (пальне) та господарське (на опалення).

Тара - оборотні матеріальні активи, призначені для транспортування, зберігання і продажу продукції.

Тарні матеріали - оборотні матеріальні активи, призначені для виготовлення і ремонту тари.

До тари і тарних матеріалів належать предмети, які використовуються для пакування, транспортування.

Запасні частини -оборотні матеріальні активи, призначені для використання під час проведення ремонту, реконструкції, модернізації обладнання та машин (у тому числі транспортних засобів), ремонту обладнання та машин за замовленнями сторонніх осіб і для використання з метою гарантійного ремонту таких засобів.

Будівельні матеріали - матеріальні активи, призначені для використання у капітальному будівництві об'єктів, що зводяться господарським або підрядним способом.

Матеріали, передані в переробку - оборотні матеріальні активи, тимчасово передані на безоплатній основі підприємством-власником суб'єктам-переробникам для проведення їх до стану, придатного для використання підприємством-власником у запланованих цілях.

Матеріали сільськогосподарського призначення - виробничі запаси сільськогосподарського підприємства або підприємства, що займається вирощуванням сільськогосподарської продукції у межах своєї звичайної діяльності [10, с.212].

Отже, можна зробити висновок, що класифікація запасів забезпечує виконання основних завдань обліку і контролю запасів, серед яких:

· забезпечення своєчасного документального оформлення руху запасів;

· контроль за повним і своєчасним оприбуткуванням товарно-виробничих запасів та їх збереження у місцях зберігання і на всіх стадіях обробки;

· забезпечення відповідності складських запасів нормативам;

· раціональна оцінка товарно-виробничих запасів;

· розрахунок фактичної собівартості витрачених матеріалів та їх залишків;

· відображення операцій з оприбуткування та витрачання запасів в системі бухгалтерського обліку тощо.

Оцінка запасів безпосередньо пов'язана з визначенням вартості продукції. У бухгалтерському обліку оцінка запасів можлива за різною вартістю [17,с.31].

Виходячи з цього оцінка запасів на підприємстві, враховуючи вимоги П(С)БО 9 «Запаси», здійснюється на трьох етапах їх руху:

· при надходженні запасів;

· при вибутті запасів;

· на дату складання балансу.

Згідно з П(С)БО 9 з метою збереження об'єктивності оцінки запасів в умовах цінової нестабільності запаси відображаються в бухгалтерському обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Первісною вартістю запасів, що придбані за плату, є собівартість запасів, яка складається з таких фактичних витрат:

· суми, що сплачується згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

· суми ввізного мита;

· суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

· транспортно-заготівельні витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів). Сума транспортно-заготівельних витрат, що узагальнюються на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць. Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць;

· інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До таких витрат, зокрема, належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно технічних характеристик запасів.

Первісною вартістю запасів, що виготовляються власними силами підприємства, визначається їхня виробнича собівартість, яка визначається за Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Первісною вартістю запасів, що внесені до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, передбачених пунктом 9 Положення (стандартом) про бухгалтерський облік 9 «Запаси».

Первісна вартість запасів, одержаних підприємством безоплатно, визнається їх справедлива вартість з урахуванням витрат, передбачених вище названих витрат.

Первісною вартістю одиниці запасів, придбаних у результаті обміну на подібні запаси, дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первісною вартістю отриманих запасів є їх справедлива вартість. Різниця між балансовою і справедливою вартістю переданих запасів включається до складу витрат звітного періоду.

Первісною вартістю запасів, що придбані в обмін на неподібні запаси, визнається справедлива вартість отриманих запасів.

Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому вони були здійснені (встановлені):

· понаднормові втрата і нестачі запасів;

· проценти за користування позиками;

· витрати на збут;

· загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Взагалі первісна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених ПСБО 9 [3].

Хоч П(С)БО 9 «Запаси» і має ряд спільних моментів з МСБО 2 «Запаси», але поряд з цим можна виділити і деякі відмінності. У таблиці 1 показано як формується собівартість з витрат.

Таблиця 1.1 Формування собівартості із витрат

| Витрати на придбання | 1. ціни придбання; 2. мита на ввезення та інших податків; 3. витрат на транспортування; 4. вартості робіт з навантаження та розвантаження й інших витрат. В окремих випадках вони можуть включати й різницю курсів іноземних валют, що виникає при придбанні запасів за валюту. |

| Витрати на переробку | 1. витрати, безпосередньо пов'язані з одиницею виробництва; 2. систематичний розподіл постійних і змінних виробничих накладних витрат |

| Інші витрати | інші витрати, якщо вони відбулися при доставці запасів до їх теперішнього місця розташування та приведення до теперішнього стану. |

А до собівартості за МСБО «Запаси» не включаються витрати: понаднормативні суми відходів матеріалів, оплати праці або інші виробничі витрати; витрати на зберігання, крім тих витрат, які зумовлені виробничим процесом і є необхідними для наступного етапу виробництва; адміністративні накладні витрати, не пов'язані з доставкою запасів до їх теперішнього місця розташування та приведення у теперішній стан витрати на продаж.

Чиста вартість реалізації - це сума, яка очікується при реалізації в умовах звичайної діяльності за вирахуванням ймовірних витрат на завершення виробництва запасів і їх реалізацію. Це означає, що чиста вартість реалізації відповідає ринковій вартості запасів за мінусом витрат, яких підприємство зазнає, у процесі підготовки їх до реалізації, а також безпосередньо при реалізації. Чиста вартість реалізації визначається по кожній одиниці запасів шляхом вирахування з очікуваної ціни реалізації очікуваних витрат на завершення виробництва та збут.

На практиці первісна вартість запасів не завжди співпадає з чистою вартістю їх реалізації. При цьому можливі дві ситуації:

1) первісна вартість запасів перевищує чисту вартість реалізації;

2) первісна вартість запасів нижча за чисту вартість реалізації.

У першому випадку сума перевищення списується на витрати звітного періоду. Таким же чином списується вартість зіпсованих запасів або запасів, яких не вистачає. Після встановлення винних у недостачі осіб сума, що підлягає відшкодуванню, зараховується у складі доходом звітного періоду.

Сума часткового списання вартості запасів до чистої вартості реалізації визнається витратами того періоду, в якому була здійснена їх переоцінка. Слід звернути увагу на те, що чиста вартість реалізації визначається за кожною одиницею запасів шляхом вирахування з очікуваної ціни продажу очікуваних витрат на організацію виробництва та збуту.

Облікові ціни необхідно періодично переглядати для того, щоб вони за можливістю відображали або наближалися до дійсної вартості виробничих запасів. В умовах інфляції переглядати облікові ціни бажано декілька разів на рік.

Дооцінка запасів як окрема бухгалтерська процедура в П(С)БО 9 не передбачена, що пов'язано з використанням принципу обачності в оцінці для уникнення завищення вартості активів. Окрім принципу обачності цей підхід також спирається на принцип співвідношення доходів і витрат.

Якщо чиста вартість реалізації тих виробничих запасів, які раніше були уцінені і являються активами на дату балансу, в подальшому збільшується, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, сторнується запис про попереднє зменшення вартості цих запасів. Балансова вартість запасів не може бути вищою за їх собівартість. При цьому дооцінка запасів обмежується сумою попередньої їх уцінки.

Переоцінка запасів здійснюється на дату балансу, тобто на дату складання звітності, а в кожному наступному періоді вартість запасів переглядається, і спочатку уцінені запаси можуть бути дооцінені. Тобто новою вартістю є найнижча з оцінок - собівартість, або переглянута чиста вартість реалізації. Таким чином, дооцінка запасів можлива тільки до рівня початкової вартості у випадку, якщо ринкова вартість таких запасів спочатку знизилась, (і запаси були уцінені) а потім збільшилась.

У зв'язку з тим, що транспортно-заготівельні витрати змінюються залежно від партії вантажів, виду використовуваного транспорту, способу навантаження, зміни географії постачальників і других факторів, змінюється також і фактурна вартість. Тому на практиці фактична заготівельна вартість матеріальних цінностей визначається як середньозважена величина [3].

Оцінка запасів відіграє значну роль при формуванні облікової політики підприємства. Важливу роль в оцінці запасів відіграє принцип обачності, який передбачає застосування в бухгалтерському обліку методів оцінки запасів, що повинні запобігати завищенню оцінки активів.

Завдяки дії принципу безперервності оцінка запасів підприємства здійснюється, виходячи з припущення, що його діяльність триватиме й надалі.

Дуже важливе значення має оцінка запасів при їх вибутті, оскільки саме тут виникають проблеми обрання варіанту, з урахуванням впливу оцінки на вартість продукції, що виготовляється, ціну готової продукції, попит споживачів і розмір прибутку, одержаного від реалізації продукції.

При відпуску запасів у виробництво, продажу та іншого вибутті згідно з п.16 П(С)БО 9 їх оцінка здійснюється за одним з наступних методів

Метод ідентифікаційної собівартості відповідної одиниці продукції застосовується при списанні запасів, які не підлягають заміні іншими запасами, що є на підприємстві. Або запасів, які відпускаються для виконання спеціальних замовлень і проектів.

При застосуванні цього методу рух вартості запасів співпадає з їх фактичним рухом, тому вартість відпущених запасів та їх залишків обліковується за їх фактичною вартістю. Цей метод є особливо ефективним при використанні комп'ютерних технологій обліку запасів, пристроїв зчитування штрихових кодів при маркуванні товарів), коли кожна одиниця має специфічні, властиві тільки їй характеристики, тобто запаси є однорідними за своїми споживчими якостями. Проте, можливість застосування такого методу на практиці обмежена причинами різноманітності номенклатури та великої кількості однакових запасів. У результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використовуватиме підприємство, прибуток буде змінюватися відповідно до первісної вартості кожного запасу.

Метод середньозваженої собівартості застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками. Алгоритм розрахунку середньої вартості одиниці запасу протягом періоду визначається залежно від методу, що застосовується для обліку запасів. Середня вартість одиниці запасів може розглядатися як за звітний період (при періодичному обліку списання запасів), так і після кожного наступного надходження (при безперервн6ому веденні обліку списання запасів).

Для розрахунку ціни вибуття при періодичній оцінці беруться до уваги всі дані з надходження запасів за звітний період, а при постійній - лише дані за період, що передував даті останнього вибуття запасів.

Цей метод можна застосовувати для списання взаємозамінних запасів, при списанні яких не потрібно проводити ідентифікацію (на відміну від попереднього методу). Недоліком вказаного методу є складність визначення середньої ціни в умовах, коли виробничі запаси надходять або витрачаються щоденно.

За постійної системи обліку запасів при застосуванні методу середньозваженої собівартості вартість запасів, що знову надійшли, усереднюється з вартістю наявних запасів. У результаті цього одержується нібито одна партія за однією обліковою ціною, яка визначається як відношення загальної вартості запасів до їх загальної кількості.

Перевага методу оцінки за середньозваженою собівартістю полягає у тому, що оцінку вартості відпущених запасів та їх залишків можна отримати одразу в момент здійснення операції, що дає об'єктивну інформацію про вартість запасів і практично не дозволяє здійснювати маніпуляції з цифрами. Але це досягається за рахунок досить великого обсягу роботи. Крім того, оцінка залишків матеріалів і собівартості готової продукції не є абсолютно об'єктивною.

При періодичному обліку запасів, що найчастіше застосовується на практиці, при використанні методу середньозваженої собівартості робиться припущення, яке спрощує реальну картину руху запасів: усі запаси надійшли та відпущені в один і той же час - у кінці звітного періоду. Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно розділити на їх загальну кількість, отримавши таким чином середню ціну придбання запасів, яка й буде ціною вибуття запасів в цьому звітному періоді.

Якщо в періоді з дати останнього вибуття відбулося зростання цін порівняно з їх середнім рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття запасів, ніж при періодичному, і навпаки.

Метод ФІФО (першим відпускаються запаси, що надійшли раніше) базується на хронології надходження, тобто на припущенні, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також, що грошова одиниця є стабільною.

Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів.

Даний метод найчастіше застосовується для таких видів запасів, як фрукти, овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватися у першу чергу, щоб уникнути збитків від їх псування.

При постійному обліку вартість витрачених запасів розраховується виходячи з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом додавання вартостей, використаних при їх збуті. При застосуванні цього методу рух вартості запасів у точності і не співпадає з їх рухом у натуральному вираженні, але наближається до нього, причому, чим частіше здійснюється придбання та витрачання запасів, тим ближчим є це наближення.

При періодичному обліку, як вже зазначалося вище, реальне чергування надходжень і витрачань замінюється послідовними діями: спочатку враховується усе надходження, а потім - усе витрачання. Бухгалтер виводить підсумки з оприбуткування запасів за весь звітний період, після чого відображує вибуття необхідної кількості запасів у хронологічному порядку, від першого постачальника до того постачання, в якому виникло повне вибуття запасів в даному звітному періоді. Вартість запасів на кінець звітного періоду визначається шляхом проведення інвентаризації. Сальдо запасів на кінець періоду визначається як добуток кількості запасів у натуральному вираженні та ціни при придбанні запасів або собівартість (при самостійному виготовленні одиниці запасу з останньої його партії, що надійшла).

Перевага методу ФІФО полягає в його простоті, систематичності та об'єктивності, завдяки використанню цього методу не допускається маніпулювання даними в сторону штучного завищення або заниження вартості запасів, тобто сприяє запобіганню можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно співпадає з поточною ринковою вартістю. Метод ФІФО оправдовує себе в умовах незначної інфляції. Застосування ж його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації.

Також використовуються методи такі як нормативних витрат і ціни продажу. Оцінка за нормативними витратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних, норми затрат і ціни повинні регулярно у нормативній базі перевірятися і переглядатися.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки.

Підприємство має право одночасно застосовувати декілька методів оцінки, проте існує наступне обмеження: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується виключно один з наведених методів. Тому на підприємстві може мати місце ситуація, коли в обліку підприємства різні запаси оцінюються по-різному, якщо є можливість підтвердити різницю в умовах їх використання.

Вибір методу оцінки є елементом облікової політики підприємства та не підлягає змінам без вагомих підстав. Постійне застосування підприємством обраної політики забезпечується завдяки дії принципу послідовності.

Отже, вибір оптимального методу уцінки запасів сприяє збільшенню оборотних коштів, залученню інвестицій, що в підсумку дає можливість отримати більші прибутки та покращити фінансовий стан підприємства.

Похожие работы

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

0 комментариев