Теоретические аспекты неплатежеспособности и банкротства предприятия

Причины неплатежеспособности предприятий в России

Понятие, признаки и виды банкротства

Этапы реструктуризация предприятий и компаний

Выбор эффективных форм финансового оздоровления предприятия

Анализ финансовой устойчивости ОАО "Нижнекамскнефтехим"

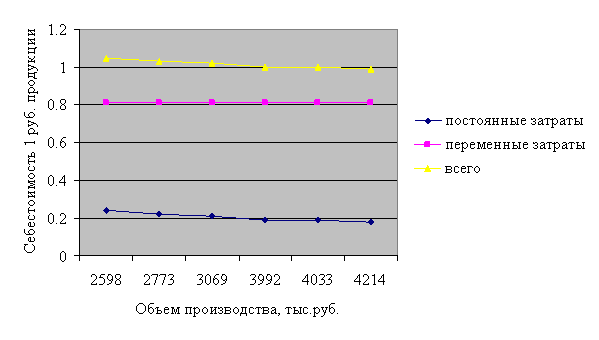

Анализ платежеспособности предприятия

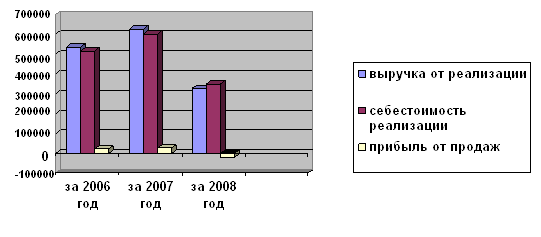

Год в отличие от кризисного 1999 года, был ознаменован экономическим подъемом ОАО "Нижнекамскнефтехим"

Навигация

Год в отличие от кризисного 1999 года, был ознаменован экономическим подъемом ОАО "Нижнекамскнефтехим"

Анализ и оценка деятельности предприятия на примере ОАО "Нижнекамскнефтехим"

92337

знаков

4

таблицы

1

изображение

2006 год в отличие от кризисного 1999 года, был ознаменован экономическим подъемом ОАО "Нижнекамскнефтехим".

В 2009 году производственные и финансовые показатели деятельности компании существенно улучшились: выпуск товарной продукции увеличился на 13% (в сопоставимых ценах), а балансовая прибыль даже в долларовом эквиваленте выросла более чем в 10 раз, сократилась кредиторская задолженность.

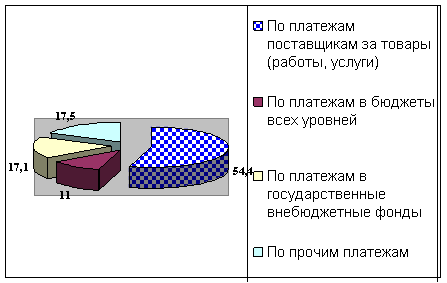

Деятельность общества в 2004 году характеризуется устойчивым ростом экономического развития. В первые за последние годы удалось, практически, полностью исключить механизм товарообменных операций и довести долю денежной составляющей в общем объеме реализации продукции до 96,5%. Одним из наиболее значительных достижений в 2009 году считается ликвидация прежней задолженности перед поставщиками сырья и энергетических ресурсов, а также по платежам в бюджеты всех уровней и внебюджетные фонды. Добиться небывалой прибыльности основных видов продукции.

Итак, показатели платежеспособности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели платежеспособности, но финансовая устойчивость им не потеряна, то есть шанс выйти из затруднительного положения. Но если неудовлетворительно и показатели платежеспособности и показатели финансовой устойчивости, то такое предприятие - вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции.

Можно заключить на основании проведенного анализа финансово-хозяйственной деятельности, что в период с 1997 по 1999 год ОАО "Нижнекамскнефтехим" имело неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, т.е. фактически предприятие приблизилось к состоянию банкротства. Однако благоприятные внешние условия, состояние рынка и государственных финансов, а также грамотный финансовый менеджмент, связанный со сменой руководства ОАО "Нижнекамскнефтехим", что позволило предприятию преодолеть кризис и в 2004 году быть платежеспособным. Однако финансовая устойчивость предприятия оставляет желать лучшего. Хотя имеется реальная возможность ее улучшения за счет пополнения источников собственных средств (получения прибыли) и увеличения собственных оборотных средств (направление прибыли в фонд накопления), а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

Заключение

Неизбежное в условиях формирования рыночной экономики реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок – наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями.

Уход общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования предприятий. Предприятия, для того чтобы выжить, должны проявлять инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства. Большинство предприятий оказались не готовыми к новым условиям существования, в результате чего в российское экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами.

Неплатежеспособность предприятия является предпосылкой банкротства, как итог неблагоприятного развития финансового состояния предприятия, при котором его способность своевременно погашать свои обязательства прогрессивно уменьшается.

Существует прямая зависимость между платежеспособностью и структурой капитала и активов предприятия. Поскольку правильно размещенный капитал в активах предприятия позволяет эффективно обеспечивать бесперебойный процесс производства и реализации продукции и своевременно исполнять свои обязательства. Очевидно, что неплатежеспособность прямо пропорциональна объему обязательств. Основным источником платежа является выручка предприятия, содержащая возмещение ранее понесенных затрат и резерв в виде чистой прибыли. Отсутствие как планомерного поступления и расходов выручки во многих случаях является причиной неплатежеспособности российских предприятий.

В общем и целом причины неплатежеспособности могут быть сведены к двум основным:

- отставанию от запросов рынка (по предполагаемому ассортименту, по качеству, по цене и т.д.). В этом случае можно говорить о болезни бизнеса, наиболее наглядно отражается на выручке;

- неудовлетворительному финансовому руководству предприятием, когда оно избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управление или менеджмента, что сказывается на приросте массы обязательств.

Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической к хронической неспособности удовлетворить требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон "О несостоятельности (банкротстве)" 2009 года № 127 - ФЗ.

Сам процесс банкротства состоит из ряда сменяющих друг друга процедур: наблюдение – вводимой с момента принятия арбитражным судом заявления о признании должника банкротом с целью обеспечения сохранности имущества и проведения анализа финансового состояния должника; внешнего управления – процедуру банкротства, которую арбитражный суд на основании решения собрания кредиторов вводит в целях восстановления платежеспособности должника с передачей полномочий управления должником внешнему управляющему; конкурсного производства – проводимой в целях соразмерного удовлетворения требований кредиторов из средств, полученных путем продажи в установленном порядке имущества должника. Действующее законодательство в России больше ориентировано на защиту прав кредиторов.

С помощью коэффициентов определяется общая обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременного погашения его срочных обязательств (коэффициент текущей ликвидности)-оборотные средства должны превышать текущие обязательства в два раза, наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости (коэффициент обеспеченности собственными средствами)-собственные оборотные средства должны составлять не менее 10% в общей сумме оборотных средств, а также возможность восстановления (утраты) платежеспособности. По результатам расчетов может быть принято решение о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным. Расчет показателей также носит профилактический характер.

Ретроспективное исследование предприятия-банкрота, как правило, показывает, что банкротство созревало постепенно, исподволь. Банкротство зарождается в период финансового здоровья, если последнее не подкреплено постоянной аналитической работой, направленной на выявление и нейтрализацию скрытых негативных тенденций.

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно неспособно осуществлять финансовое обеспечение своей хозяйственной деятельности. Преодоление такого кризисного состояния, диагностируемого как "угроза банкротства", требует разработки и осуществления специальных методов финансового управления предприятия.

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации, которая представляет собой систему мероприятий по финансовому оздоровлению предприятия, реализуемых с помощью сторонних юридических или физических лиц и направленных на предотвращение объявления предприятия-должника банкротом и его ликвидации.

Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией.

Согласно поставленной задачи, была проанализирована финансово-хозяйственная деятельность ОАО "Нижнекамскнефтехим". Можно заключить, что в период с 1997 по 1999 год ОАО "Нижнекамскнефтехим" имело неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, т.е. фактически предприятие приблизилось к состоянию банкротства. Однако благоприятные внешние условия, состояние рынка и государственных финансов, а также грамотный финансовый менеджмент, связанный со сменой руководства ОАО "Нижнекамскнефтехим", что позволило предприятию преодолеть кризис и в 2007 году быть вполне платежеспособным. Однако финансовая устойчивость предприятия оставляет желать лучшего. Хотя имеется реальная возможность ее улучшения за счет пополнения источников собственных средств (получения прибыли) и увеличения собственных оборотных средств , а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

В целом обращает внимание недостаточная изученность проблемы банкротства в России и существует необходимость в дальнейшей проработке этой темы.

Список использованных источников

1. Большаков С.В. “Основы управления финансами”, М.: ИД ФБК ПРЕСС, 2006 г., с. 170

2. Ковалев В.В. “Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.” – М.: Финансы и статистика. 2007 г., с. 307.

3. Кравченко Л.И. Проблемы банкротства предприятия в России // Проблемы управления.-2009.- №1.- C.88.

4. Федеральный закон "О несостоятельности (банкротстве)". – 5-е изд. – M.: «Ось – 89», 2008. – с.176

5. “Финансовый менеджмент” / под ред. проф. Н.Ф. Самсонова – М.: Финансы, ЮНИТИ, 2009 г., с. 53.

6. “Экономика предприятия” / под ред. В.Я. Хрипача – Мн.: Экономиресс, 2006 г., стр. 381.

7. Петров Ю., Пиорунский Д. “Вексельное обращение: практика без теории.” // РЭЖ – 2006 г. № 3 С. 40.

8. Миркин Я.М. Лики банкротства // ЭКО.- 2009- №9.- С.78.

9. Маренков Н.Л. “Цены и ценообразование в рыночной экономике РФ. Курс лекций по специальностям “Финансы и кредит.” И “Бухгалтерский учет и аудит .” – М.: Эдиториал УРСС, 2006 г., с.81.

10. Поляков В.П., Московина Л.А. “Основы денежного обращения и кредита”– 2-е изд., доп. – М.: ИНФРА – М, 2007 г., с.31.

11. Паламарчук В.А. Экономико-правововые механизмы предотвращения банкротства предприятия // Наука и промышленность России. – 2008. - №5. – С.47

12. Федеральный закон "О несостоятельности (банкротстве)" (новая редакция), №127 – ФЗ. – М.: Проспект, 2009. – с.160

13. Антикризисное управление. / Под ред. Э.M. Короткова. M.: Инфра-М, 2006, с. 200.

14. Чонаева Г.В. Основные факторы и признаки кризисных явлений в экономике // Экономический анализ. – 2009. - №7. – С.49

15. Шеремет А.Д., Сайфуллин Р.С. “Финансы предприятий” – М.: ИНФА –М, 2007 г., с. 78.

16. Брекхем Ю., Галенский Л. “Финансовый менеджмент” ч.2 полный курс: пер. с англ. под ред. В.В. Ковалева – СПб.: Экономическая школа, 2007 г., с. 376.

17. “Анализ финансово-экономической деятельности предприятия”./ под ред. проф. Н.П. Любушина – М.: ЮНИТИ – ДАНА, 2006, с. 108.

18. Еделькин Д. “Коммерческий кредит и вексель”// ЭКО – 2008. № 6 С. 31.

19. Алексеев М.Ю. Банкротство предприятия не может быть способом их реструктуризации, предприятия // Экономист.-2006- №8.- С.29.

20. Антонов Н.Г., Пессель М.А. “Денежное обращение, кредит и банки.” – М.: АО “Финстатинформ”, 2009 г., с. 21.

21. Бланк И.А. “Финансовый менеджмент”. – Киев: НИКА- Центр Эльга, 2006 г., с. 325.

22. Алешина Д. Флагман нефтехимии – “Нижнекамскнефтехим”. // Стандарты и качество, 2006. - № 12.

Похожие работы

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев