Теоретические аспекты неплатежеспособности и банкротства предприятия

Причины неплатежеспособности предприятий в России

Понятие, признаки и виды банкротства

Этапы реструктуризация предприятий и компаний

Выбор эффективных форм финансового оздоровления предприятия

Анализ финансовой устойчивости ОАО "Нижнекамскнефтехим"

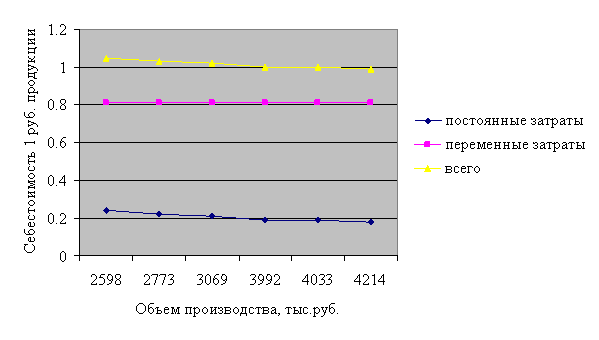

Анализ платежеспособности предприятия

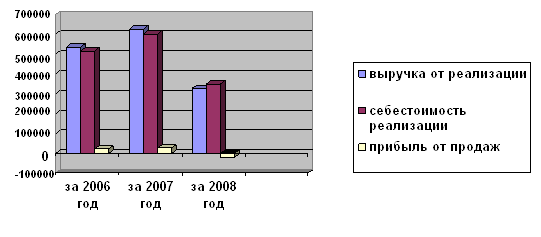

Год в отличие от кризисного 1999 года, был ознаменован экономическим подъемом ОАО "Нижнекамскнефтехим"

Навигация

Понятие, признаки и виды банкротства

Анализ и оценка деятельности предприятия на примере ОАО "Нижнекамскнефтехим"

92337

знаков

4

таблицы

1

изображение

1.3 Понятие, признаки и виды банкротства

Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической к хронической неспособности удовлетворить требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Банкротство в строго юридическом смысле слова наступает по решению суда, либо после официального объявления должника о своем банкротстве при его добровольной ликвидации. До этого можно говорить о неплатежеспособности, предбанкротном состоянии или кризисном состоянии. Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия. [11]

Согласно ФЗ РФ "О несостоятельности (банкротстве)" несостоятельность предприятия (банкротство) - признанная арбитражным судом или объявленная должником неспособность предприятия удовлетворить в полном объеме требования кредиторов по оплате товаров, работ, услуг (иным денежным обязательством), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды.[12]

Внешним признаком несостоятельности предприятия является приостановление его текущих платежей, если предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

Для определения наличия признаков банкротства принимается во внимание размер денежных обязательств, в том числе задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, включая обязательные платежи. Подлежащие уплате за неисполнение или ненадлежащего использования обязательств неустойки (штрафы, пени) не учитываются при определении размера денежных обязательств. Дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику-предприятию в совокупности составляют не менее пятисот установленных законодательством РФ минимальных размеров оплаты труда.

Правом, на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств обладают должник, кредитор и прокурор. Правом, на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением обязанности по уплате обязательных платежей, обладают должник, прокурор, налоговые и иные уполномоченные органы.

Понятие "банкротство" характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятий:

- реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность. В силу реальных потерь используемого капитала катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

- техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

- умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесения или экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факторы умышленного банкротства преследуются в уголовном порядке.

- фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности, с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредиторских обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.[13]

2. Основные направления финансового оздоровления предприятия

2.1 Роль антикризисного управления предприятия при угрозе банкротства

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно неспособно осуществлять финансовое обеспечение своей хозяйственной деятельности. Преодоление такого кризисного состояния, диагностируемого как "угроза банкротства", требует разработки и осуществления специальных методов финансового управления предприятия.

Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название "система антикризисного финансового управления". Эта система базируется на определенных принципах, к числу основных из которых относятся:

- постоянная готовность к возможному нарушению финансового равновесия предприятия. Теория антикризисного финансового управления исходит из того, что достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятия очень изменчиво в динамике;

- ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что угроза банкротства предприятия реализует самый высокий уровень катастрофического риска, присущего финансовой деятельности предприятия, и связана с наиболее ощутимыми потерями капитала собственников, она должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации;

- дифференциация индикаторов кризисных явлений по степени их опасности для финансового развития предприятия. Эти индикаторы фиксируют различные аспекты финансовой деятельности предприятия, характер которых с позиции генерирования угрозы банкротства неоднозначен;

- срочность реагирования на отдельные кризисные явления в финансовом развитии предприятия. В соответствии с теорией антикризисного финансового управления каждое появившееся явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождает новые сопутствующие ему кризисные финансовые явления. Поэтому чем раньше будут включены антикризисные механизмы по каждому диагностируемому кризисному явлению, тем большими возможностями к восстановлению нарушенного финансового равновесия будут располагать предприятия;

- адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями вызванными сокращением объемов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п.;

- полная реализация внутренних возможностей выхода предприятия из кризисного финансового состояния. В борьбе с угрозой банкротства, особенно на ранних стадиях ее диагностики, предприятие должно рассчитывать исключительно на внутренние финансовые возможности;

- использование при необходимости соответствующих форм санации предприятия для предотвращения его банкротства. Если угроза банкротства диагностирована лишь на поздней ее стадии и носит катастрофический характер, а механизмы внутренней ее нейтрализации не позволяют достичь необходимого эффекта в восстановлении финансового равновесия предприятия, оно должно инициировать свою санацию, избрав для этого эффективные формы. [13]

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающаяся в разработке системы методов предварительной диагностики угрозы банкротства и "включении" механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния.

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

- осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития.;

- определение масштабов кризисного состояния предприятия;

- исследование основных факторов, обуславливающих кризисное развитие предприятия;

- формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам.[19]

Похожие работы

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев